2022 공시로 살펴보는 코인 거래소(토스와 빗썸의 시너지를 기대하며)

가상자산에 대한 인기와 함께 폭발적으로 성장해온 가상자산 거래소. 오늘은 2022년 사업보고서와 함께 업비트와 빗썸, 코인베이스 등 여러 거래소를 살펴보겠습니다.

목차

- 서문

- 국내 가상자산 거래소 오버뷰

- 두나무와 빗썸, 코인원의 22년 사업보고서

- 해외 가상자산 거래소 : Coinbase

- 가상자산 거래소는 기회의 영역일까?

00. 서문

2008년 사토시 나카모토가 <Bitcoin: A Peer-to-Peer Electronic Cash System>을 발표한 이후 블록체인은 계속 발전해왔습니다. 고객들이 서비스를 이용하면 그에 맞춰서 인프라가 발전했고, 인프라가 일정 이상 되면 다시 새로운 서비스가 나오면서 또 인프라가 발전해왔습니다. 여태까지도 그랬고 지금 이 순간에도 새로운 서비스는 꿈틀거리고 있습니다.

블록체인 산업의 성장의 과정에서 처음부터 끝까지 주목받아왔던 비즈니스가 있습니다. 바로 가상자산 거래소 입니다. 가상자산을 구매하고자 하는 고객은 일종의 관문처럼 가상자산 거래소를 이용해야만 합니다. 이 때문에 가상자산 거래소의 매출은 보통 (1) 거래소 입출금 수수료와 (2) 가상자산 거래 수수료로 구성되어 있습니다.

(1) 거래소 입출금 수수료의 경우 입금 수수료는 보통 무료인 반면 출금 수수료는 정액제(원화는 1천원, 이더리움은 0.01개 등)입니다. (2) 가상자산 거래 수수료는 한 번 사고 팔 때의 거래량에 작게는 0.04% 많게는 0.25% 까지 지불합니다. 22년 4월 기사에 따르면 원화입금이 가능한 5대 가상자산 거래소의 평균 매매 수수료율은 0.108%로 증권사보다 최대 7배가 높다고 하니 거래량만 뒷받침이 된다면 좋은 비즈니스가 아닐 수 없습니다.

23년 2월 기사에 따르면 가상자산 거래소 <업비트>의 일 거래량은 약 5조원, <빗썸>의 일 거래량은 약 5,100억원, <고팍스>의 일 거래량은 약 60억원이라고 합니다. 비슷한 시기의 다른 기사를 보면 한국거래소에서 집계한 국내 증권사 거래대금(코스피 + 코스닥 + 코넥스)은 약 17조 5천억원이라고 합니다. 한 때는 코스피나 코스닥 일 거래대금을 가상자산이 뛰어넘은 적도 있지만, 현재는 적지 않은 거래대금을 보이며 3위로서 시장을 공고히 하고 있습니다.

그렇다면 어떻게 이렇게 짧은 시간 동안 가상자산 거래소는 폭발적으로 성장할 수 있었을까요? 필자는 가상자산 거래소가 리테일에게 주는 핵심 가치를 <부자가 될 수 있는 가장 빠른 길>이라고 생각하고 있습니다.

가상자산으로 누가 얼마를 벌어서 빠르게 은퇴했다는 얘기는 이제 식상하실 겁니다. 실제로 블록체인 업계에서 얘기를 나눠보면 작게는 수십억에서 크게는 수백억을 벌었다는 사람을 만나볼 수 있습니다. 그런 사람들을 보며 너도 나도 4차 산업혁명의 물결에 올라타기 위해 미래를 바꿀 수 있다는 가상자산에 투자합니다. 내가 사는 가상자산 1천만원이 반포 래미안 원베일리 국민 평수로 바뀌길 바라면서요. 오늘은 저도 그 꿈을 꾸면서 가상자산 거래소 산업에 대해서 살펴보겠습니다.

01. 국내 가상자산 거래소 오버뷰

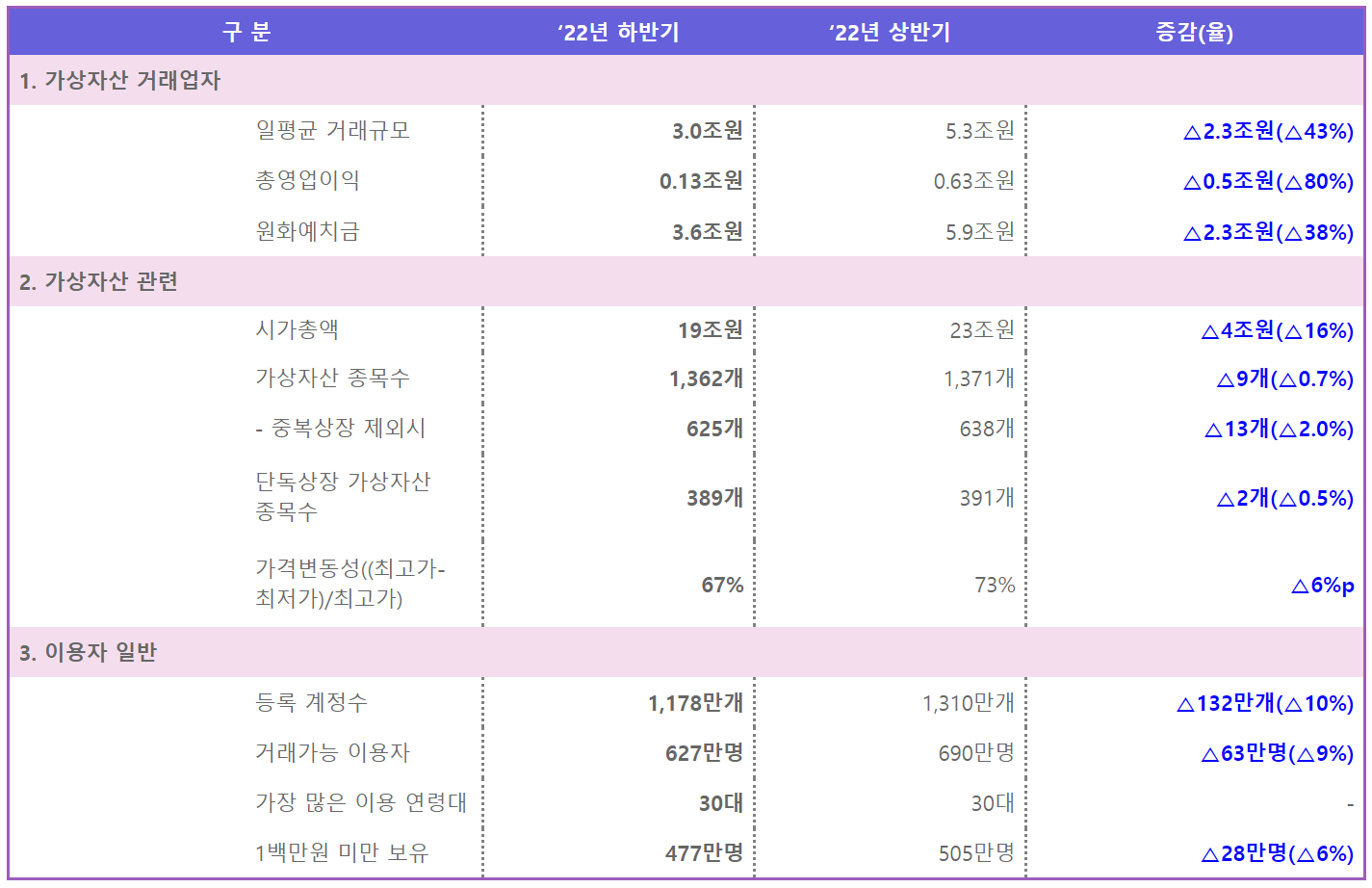

금융위원회의 23년 3월 <22년 하반기 가상자산사업자 실태조사 결과>에 따르면 36곳의 가상자산사업자(VASP) 중에서 27곳이 가상자산 매매와 교환, 이전, 보관 등의 행위를 일체 제공하는 가상자산 거래소 사업을 영위하고 있습니다. 21년 특금법이 시행되기 전에는 60개 이상의 거래소가 있었으나 현재는 정부 주도로 정리가 되었습니다.

위 이미지에 따르면 22년 상반기에 비해 22년 하반기의 성적이 더 안좋아졌음을 알 수 있습니다. 일평균 거래규모도 5.3조원에서 3.0조원으로 절반 가까이 줄었고, 총 영업이익도 6,300억원에서 1,300억원으로 80%가 줄었습니다. 이는 실물경제 위축(우크라이나 사태, 금리상승, 유동성 감소 등)과 가상자산 신뢰 하락(루나-테라, FTX 파산 등)에 기인한 것으로 추정하고 있습니다.

가상자산 거래소 27곳 중에서도 원화입금이 가능한 거래소는 5곳 입니다. 이는 은행과 계약을 해야하기 때문입니다. 업비트는 케이뱅크, 빗썸은 농협, 코인원은 카카오뱅크, 고팍스는 전북은행, 코빗은 신한은행과 협약을 맺고 원화입금을 지원하고 있습니다. 고객이 원화입금이 되지 않는 나머지 22곳을 사용하고자 해도 결국 5대 거래소를 통해 원화입금을 먼저 해야합니다. 원화입금 가상자산 거래소와 다른 거래소 사이의 빈익빈 부익부 현상은 가속화될 수 밖에 없습니다.

비트코인 가격이 가장 바닥이었던 22년 하반기 6개월 동안 27개 가상자산 거래소의 총 거래금액은 545조원이었습니다. 545조원을 180일로 나누어 27개 가상자산 거래소 전체의 일 평균 거래금액이 3조원이 나올 수 있었습니다. CoinMarketCap을 기준으로 23년 3월 국내 1등인 업비트와 2등인 빗썸의 거래량은 10배 차이입니다. 빗썸과 코인원은 4배, 코인원과 코빗의 거래량은 10배, 코빗과 고팍스의 거래량은 2배 차이입니다. 이를 역으로 계산해보면 하락장이 시작된 이래로 원화입금이 가능한 5대 가상자산 거래소의 일 평균 거래금액 추정치는 아래와 같습니다.

01. 업비트 : 2조 6,578억원

02. 빗썸 : 2657억원

03. 코인원 : 664억원

04. 코빗 : 66억원

05. 고팍스 : 33억원

여기에 주식 시장 보다 몇 배는 높은 가상자산 매매 평균 수수료율 0.16%(사업자별 0.03% ~ 0.25%)을 곱하면 가상자산 거래로 인한 대략의 매출을 구할 수 있습니다. 모든 가상자산 거래소의 22년 총 거래금액 1,496조원에 평균 수수료율을 곱하면 27개 가상자산 거래소 22년 매출의 총합이자 시장 크기를 2조 4천억원으로 추정해볼 수 있습니다. 국내 패션 플랫폼 중에서 거래액 3조원을 넘어 1등을 하고 있는 무신사의 21년 매출이 약 5천억원임을 생각하면 가상자산 거래소 산업이 유니콘이 여러개 나올 수 있는 국내에 몇 없는 시장 크기임을 알 수 있습니다.

02. 두나무와 빗썸, 코인원의 22년 사업보고서

이제 따끈따끈하게 공시가 발표된 가상자산 거래소들에 대해서 살펴보겠습니다. 먼저 두나무입니다.

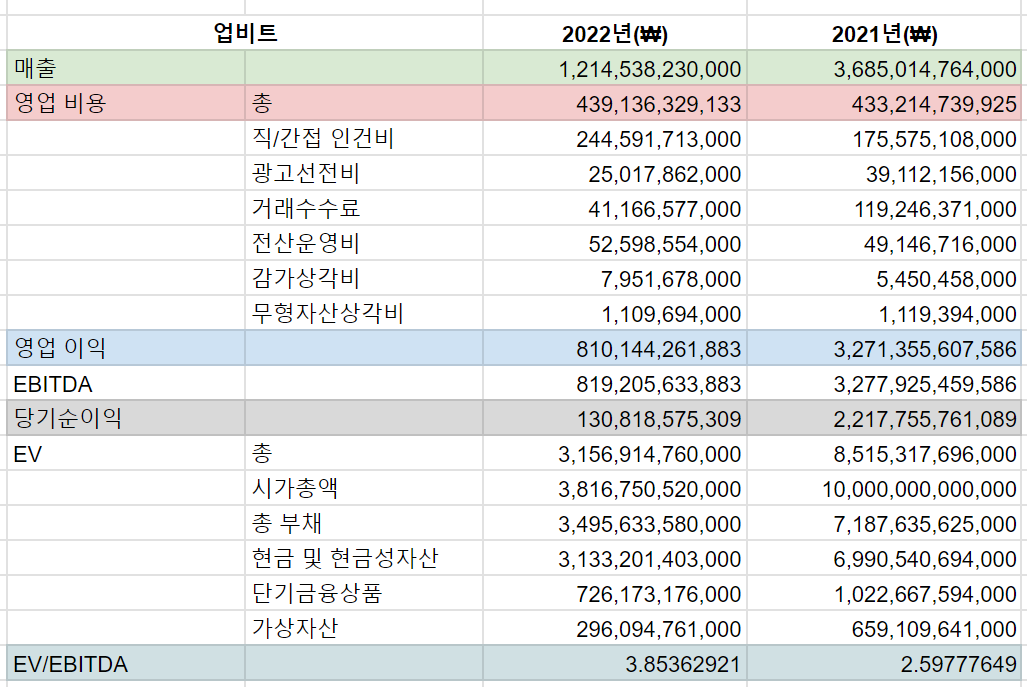

업비트의 매출에는 업비트를 포함해 증권플러스와 증권플러스 비상장, 업비트 NFT, 세컨블록, 업비트 스테이킹이 포함되어 있습니다. 업비트 거래 매출만 볼 수 없어 아쉬울 따름입니다.

22년의 매출은 21년에 비해서 1/3 줄은 1조 2145억원입니다. 비용에서 가장 많은 부분을 차지하는 계정은 단연 직/간접 인건비(급여+퇴직급여+복리후생비+여비교통비+외주용역비)입니다. 21년 355명이었던 직원은 22년 535명으로 증가했고, 반면 1인당 평균 급여액은 21년 3.9억원에서 22년 2.4억원으로 40% 감소했습니다. 영업이익율은 66.7%였습니다. 영업외비용은 가상자산손실이 대부분입니다.

21년의 시가총액은 기사에 따라 마지막 기관 거래로 보여지는 알토스벤처스와 하나금융투자, 새한창업투자가 에이티넘인베스트먼트 등의 구주를 1천억원에 매입하는 10조원으로 계산했습니다. 22년의 시가총액은 23년 3월의 서울거래소 주당 단가인 11만원으로 계산했습니다. 22년의 경우 현금이 부채를 갚고도 6,600억원 정도가 남아 EV는 시가총액보다 작은 3조 1600억원 정도로 추산해볼 수 있습니다.

그 다음은 빗썸입니다.

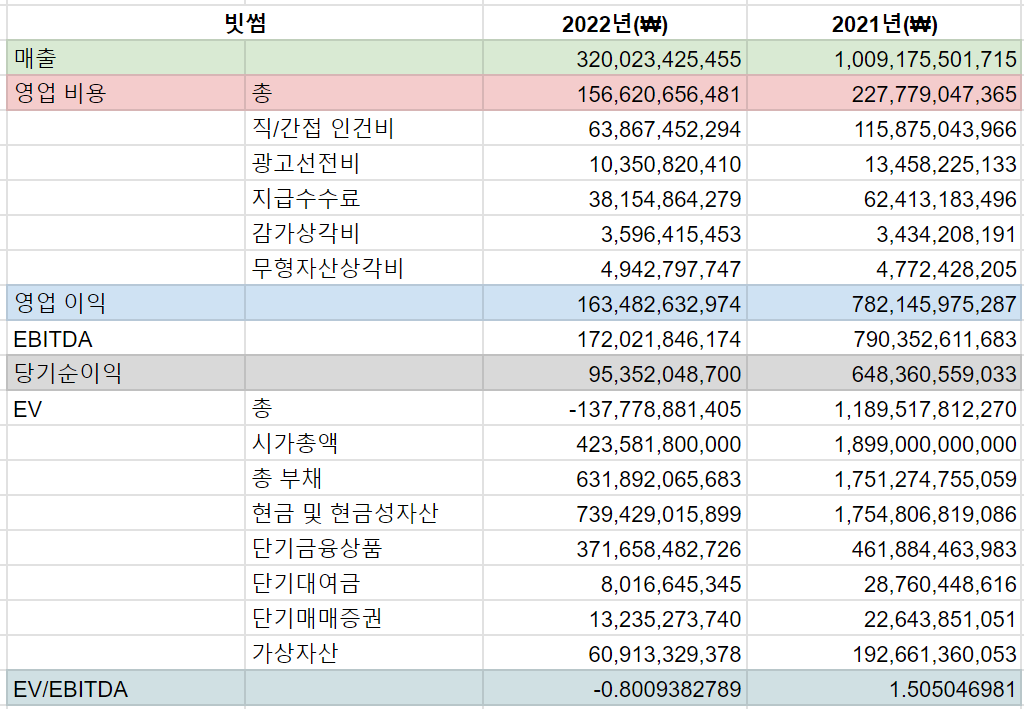

22년의 매출이 21년에 비해서 70% 줄은 3,200억원입니다. 21년에 312명이었던 근로자는 22년에 359명으로 늘어났음에도 불구하고 두나무와는 다르게 인건비가 감소했습니다. 1인 평균 급여액은 1억 2천만원 내외로 비슷했습니다.

시가총액은 서울거래소의 주당 단가를 산술평균해 21년에는 주당 45만원으로, 22년에는 주당 10만원으로 계산했습니다. 빗썸도 두나무와 동일하게 현금이 부채를 갚고도 5,600억원 정도가 남아 22년의 EV는 음수가 되어버립니다. 서울거래소에서 거래되는 주당 단가는 경영권이 반영되어있지 않아 실제로 빗썸이 거래된다면 22년 시가총액보다 높게 거래될 것입니다.

그 다음은 코인원입니다.

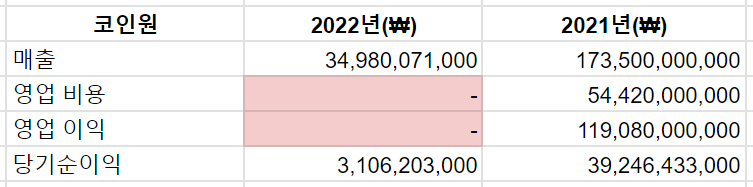

코인원의 경우 컴투스홀딩스 공시를 통해 일부만 확인할 수 있었습니다. 코인원의 21년 매출은 1735억원으로 빗썸과 비교했을때 6배 정도의 차이가 났었지만, 그 차이가 더 벌어져 22년 매출이 350억원이 되자 간극이 빗썸과 9배로 확장됐습니다.

알 수 없는 부분은 영업 비용이었습니다. 다만, 영업외손실이 불가피한 상황에서 당기순이익이 31억원이라는 점에 착안해 영업 이익(매출>비용)을 내지 않았을까 생각했습니다.

컴투스홀딩스가 가지고 있는 코인원의 지분율은 21.96%였습니다. 공시를 보면 컴투스가 일부 손실을 처리해 코인원 장부금액을 450억원으로 평가했습니다. 이를 계산해보면 컴투스가 판단하는 코인원의 기업가치를 2050억원 정도로 추정할 수 있습니다. 경영권까지 붙는다면 실제 기업가치는 더 높을 것입니다.

코빗과 고팍스는 21년 정보만 알 수 있었습니다. 코빗의 21년 매출 226억원에 1/3을 곱해 대략 22년 매출이 75억원 내외이지 않을까 생각합니다. 고팍스도 비슷하게 21년 매출이 315억원이니 1/3을 곱해 대략 105억원 내외이지 않을까 합니다.

이처럼 국내 가상자산 거래소의 매출은 대부분 거래에만 집중되어 있습니다. 따라서 국내보다 앞서있는 해외 가상자산 거래소는 어떤 방식으로 매출을 다각화하고 있을지 살펴보도록 하겠습니다.

03. 해외 가상자산 거래소 : Coinbase

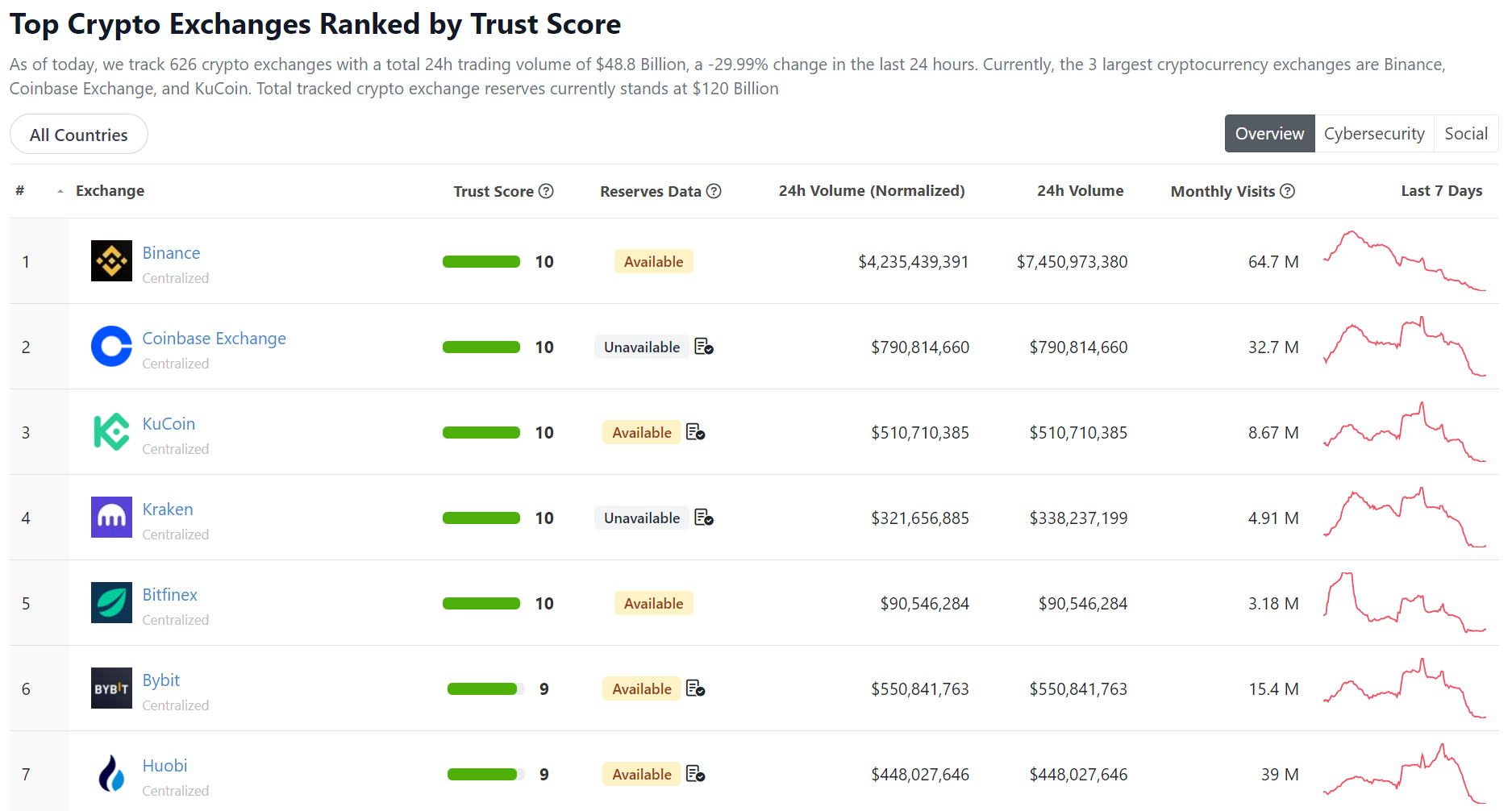

CoinMarketCap과 CoinGecko에 따르면 글로벌 가상자산 거래소 1등과 2등은 각각 Binance와 Coinbase로 보여집니다. 순위는 거래량과 웹 트래픽(Similarweb), 보안 등을 종합해 매긴다고 합니다. 거래량은 1위가 2위의 약 5배이고, 웹 트래픽은 1위가 2위의 약 2배입니다. Binance의 경우 본사가 Cayman Islands에 있어 정보를 알 수 없기에 미국에 상장한 Coinbase를 살펴보겠습니다.

Coinbase는 미국 현지 시각으로 2021년 4월 14일 나스닥에 가상자산 거래소 최초로 상장했습니다. 가상자산 거래소가 상장 심사를 통과했다는 것만으로도 당시 매우 큰 이슈였습니다. 이를 반영하듯 상장 당일 주가는 $400를 넘겼지만 안타깝게도 현재는 $67입니다.

Coinbase는 Custodial(고객의 Private key를 맡김)과 Self-custodial(고객이 Private key 직접 관리) 방법을 둘 다 활용해 리테일과 기관, 개발자에게 Cryptoeconomy로 향할 수 있는 사용하기 편하면서 신뢰할 수 있는 관문이자 플랫폼을 제공한다고 합니다.

(1) 리테일에게는 구독을 통한 여러 프라이싱 옵션 제공, 스테이킹(가상자산을 맡기면 이자를 받음) 리워드와 DeFi 등을 활용한 이자 제공, dApp 활용을 편리하게 하는 Coinbase Wallet을 제공하고자 합니다.

(2) 기관에게는 현물과 파생상품 거래 자체를 편리하게 할 수 있는 거래소, 가상자산의 저장과 이동, 스테이킹 등 커스터디를 포함해 가상자산 전반의 취급을 편리하게 해줄 수 있는 Coinbase Prime을 제공하고자 합니다.

(3) 개발자에게는 Coinbase Pay와 Coinbase Cloud 등을 활용한 결제 API와 거래 API, 데이터, 스테이킹 인프라 등을 제공해 제품을 더욱 편리하게 만들 수 있도록 도와줍니다.

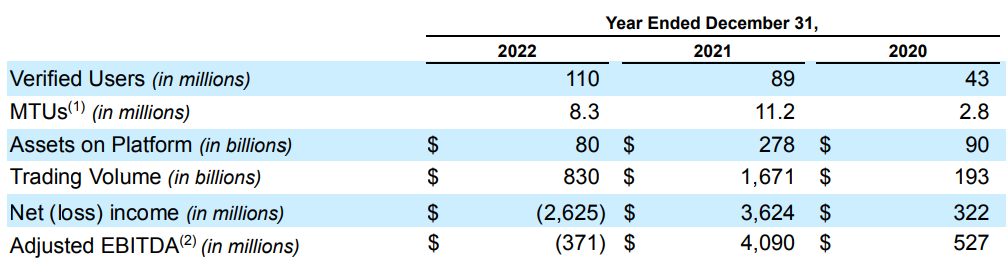

Coinbase의 개괄적인 지표는 아래와 같습니다.

먼저 리테일과 기관, 개발자를 포함한 전체 고객에서 이메일이나 핸드폰을 인증한 고객은 20년 4,300만명에서 21년 8,900만명, 22년 1억 1,000만명으로 꾸준히 증가해왔습니다. 반면 금융위원회에서 발표한 22년 고객확인의무를 완료한 국내 실제 사용자는 627만명입니다. 거래량은 20년 $1,93B에서 21년 $1,671B로 증가했다가 22년 $830B로 감소했습니다. 위에서 추정한 22년 업비트의 거래량 1,325조원 보다 Coinbase의 거래량이 1,100조원으로 더 작습니다. 업비트와 Coinbase만 놓고 비교해보면 한국이 고객 숫자는 훨씬 작지만 더 많이 거래함을 알 수 있습니다.

거래량에서 리테일과 기관의 비중은 위와 같습니다. 비율로 환산해보면 전체 거래량 대비 기관의 거래량이 20년 62.2%에서 21년 68.0%, 22년 79.9%로 꾸준히 증가해왔습니다.

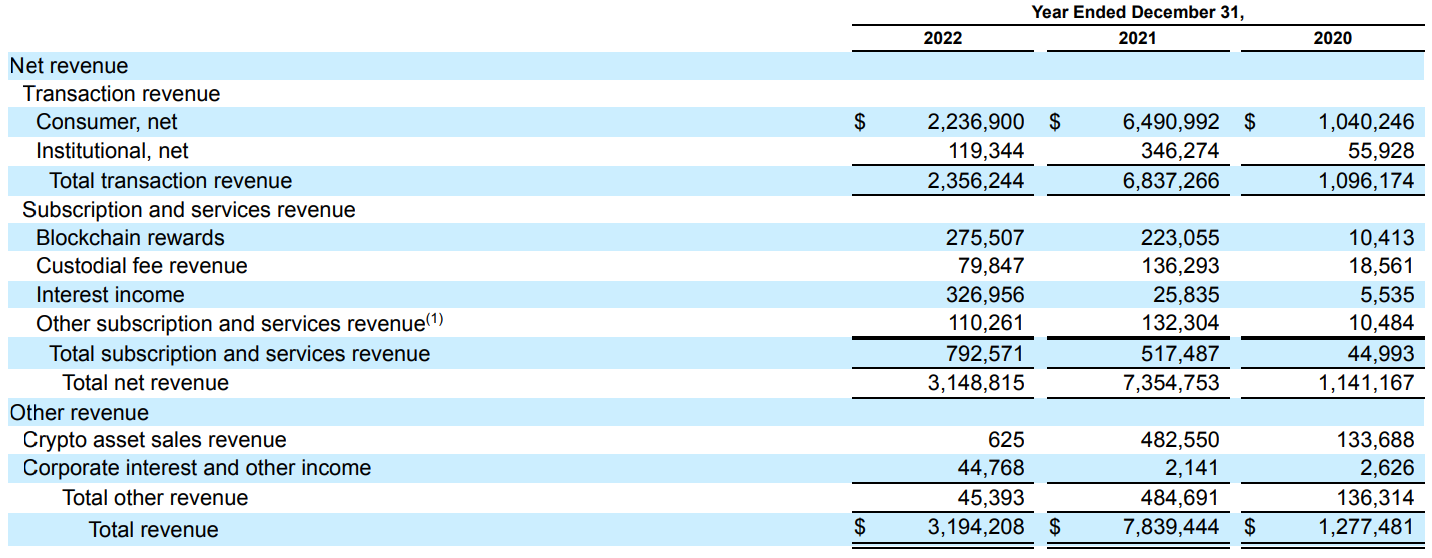

매출의 구성은 위와 같습니다. 먼저 Transaction revenue는 고객의 거래에 따른 수수료를 의미합니다. 국내 가상자산 거래소의 매출과 동일하게 거래량이 늘어날수록 Transaction revenue도 증가합니다. Subscription and services revenue는 스테이킹 이자와 Coinbase Cloud 수익, Coinbase One 수익, Custodial 사용료 등을 의미합니다. Other revenue가 Coinbase의 가상자산 직접 매매에 따른 매출과 현금 및 현금성 자산에서 얻는 이자 수익을 의미하기 때문에 사실상 Coinbase의 주요 매출원은 Transaction revenue와 Subscription and services revenue로 볼 수 있습니다.

장이 하락하면서 Transaction revenue도 감소했습니다. 하지만 Subscription and services revenue는 21년에 비해 22년에 $275M 증가했습니다. 장과 상관없이 꾸준한 수익을 낼 수 있는 매출 다각화에 일부 성공했다고 볼 수 있습니다.

Coinbase의 22년 매출은 4조 1700억원입니다. 그 중 거래에 따른 매출은 3조 800억원입니다. 거래량은 업비트가 더 많음에도 거래에 따른 매출은 Coinbase가 더 높습니다. 이는 Coinbase의 수수료가 더 높기 때문입니다.

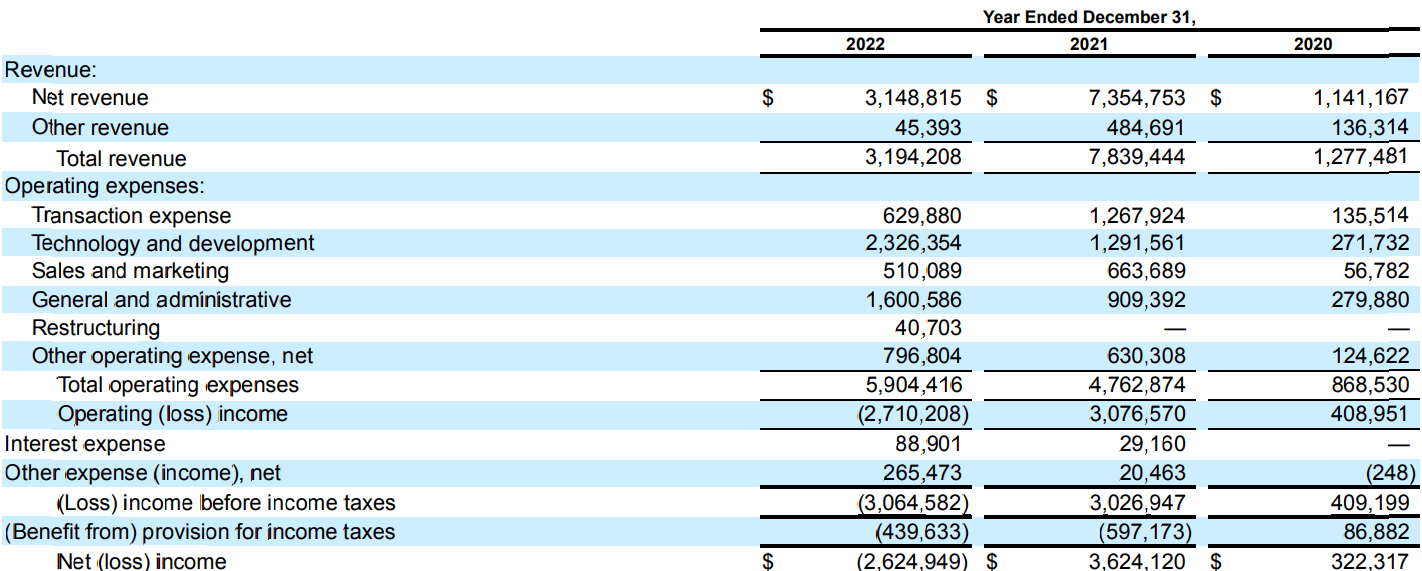

비용에서 Technology & Development와 General & Admin 계정이 21년 대비 22년 약 $1.7B 증가했습니다. 주요한 항목으로는 주식 보상을 포함해 임직원에 대한 보상으로 $910M, 소프트웨어 및 서비스 이용으로 $200M, 컴플라이언스로 인한 고객 지원으로 $290M 등이 증가했습니다.

매출이 감소할 것을 알고 있었을텐데 인력 채용을 과감하게 늘린 모습은 업비트와 동일합니다. 이유 또한 업비트와 동일하게 충분한 현금 때문이지 않을까 합니다. Coinbase가 가진 현금과 USDC, 가상자산에 고객의 자산을 제외한 부채를 빼면 약 $1.7B가 남습니다.

Coinbase가 인재에 집중하는 또 다른 이유는 Cryptoeconomy가 개척되지 않은 산업이기 때문입니다. 근무자에게 재택을 장려하고, 최고의 보상과 함께 가상자산을 더 잘 이해할 수 있도록 인하우스 가상자산 학습 커리큘럼을 제공합니다. 아래는 Coinbase가 요구하는 인재상 10가지입니다.

(1) Clear communication

(2) Efficient execution

(3) Act like an owner

(4) Top talent

(5) Championship team

(6) Continuous learning

(7) Customer focus

(8) Repeatable innovation

(9) Positive energy

(10) Mission first

공시 내용을 벗어나 Coinbase의 최근 기사를 보면 SEC가 Coinbase의 스테이킹 서비스와 관련해 소송을 염두하고 있습니다. 다른 유명 거래소인 Kraken은 SEC가 스테이킹 서비스를 제재함과 동시에 벌금 390억원을 부과했습니다. 현재 한국의 가상자산 거래소도 매출 다각화를 고민하면서 스테이킹 서비스를 확장해나가고 있습니다. 이와 관련해 SEC의 스테이킹에 대한 향후 방향성이 굉장히 중요할 것으로 보입니다.

04. 가상자산 거래소는 기회의 영역일까?

지금까지 올해 발표한 따끈따끈한 2022년 사업보고서를 정리했습니다. 장이 안좋아짐에 따라 가상자산 거래소의 매출은 전반적으로 줄어들었지만 매출 다각화를 위한 상위 가상자산 거래소들의 인재에 대한 투자는 오히려 늘어났음을 확인했습니다.

매출 다각화의 전장은 스테이킹 관련 서비스로 보여집니다. 보유한 가상자산을 맡기고 나오는 이자를 수취하는 스테이킹은 기존 전통은행의 예금과 비슷한 것처럼 보입니다. 그렇기에 은행의 핵심인 예대마진(예금 금리와 대출 금리의 차이)이 가상자산 거래소에서도 활용될 것입니다. 지금은 법의 테두리를 늘리기 위해 예금으로 싸우고 있지만 언젠가 대출도 이슈가 될 것이고, 결국 현재의 가상자산 거래소는 스테이킹을 활용한 새로운 개념의 인터넷전문은행이 될 것이라고 생각합니다.

시장 크기도 충분한 가상자산 거래소 산업은 꽤 매력적인 기회의 영역입니다(세뇌)

하지만 가상자산 거래소를 처음부터 만드는 것은 쉽지 않습니다. 자금세탁 방지와 투자자 보호 등 금융당국의 규제가 높기 때문입니다. 라이센스를 발급받아도 원화입금이 가능한 은행을 뚫는 것도 큰 숙제입니다. 이 때문에 한국을 진출하려는 해외 가상자산 거래소들은 인수를 통해 접근했습니다.

최근 바이낸스가 한국 재진출을 위해 고팍스를 인수했습니다. 빗썸도 지금은 없어진 FTX와 매각 논의를 했었습니다. 다른 원화입금 가상자산 거래소의 경우 두나무는 상장을 목표로 한다는 소문이 있고, 코빗은 NXC가 64.5%를 SK스퀘어가 35%를 소유하고 있습니다. 코인원은 차명훈 대표가 54.47%를 컴투스가 38.43%를 소유하고 있습니다. 현재 5대 원화입금 가상자산 거래소 중에서 남은 곳은 빗썸이 유일합니다.

개인적으로 빗썸의 인수 혹은 협업 주체로 토스를 기대하고 있습니다. 여러 이유를 꽤 오랜 기간 생각해봤지만 가장 기대가 되는 부분은 크게 세 가지입니다.

첫 번째는 토스뱅크와의 시너지입니다. 토스뱅크는 인터넷전문은행 중에서 유일하게 가상자산 거래소 원화입금을 아직 지원하지 않는 곳입니다. 원화입금 지원이 큰 매출이 나오지는 않지만 연에 100억원 정도는 나오는 것으로 추정됩니다. 이는 적자를 기록하고 있는 토스뱅크에도 도움이 될 수 있고, 토스 모바일에서 빗썸 모바일로 이어지는 심리스한 사용도 기대해볼 수 있습니다.

두 번째는 토스의 UX 재해석 능력입니다. 토스는 국내 최초의 핀테크 슈퍼앱으로서 기존 금융의 불편한 고객 경험을 극한으로 개선해냈습니다. 현재 국내 가상자산 거래소의 웹과 모바일은 전부 비슷한 UI를 가지고 있습니다. 토스가 증권을 재해석해 카카오페이증권과의 경쟁에서 우위를 차지한 것처럼 가상자산 매매부터 스테이킹까지 UX를 개선해 새로운 고객 경험을 제공할 수 있을 것이라 생각합니다.

세 번째는 가상자산 거래소의 사업성입니다. 공시에 따르면 토스의 22년 매출은 3,308억원이고 비용은 4,257억원입니다. 공시를 깊게 보진 않았지만 아직 영업 이익이 나는 상태는 아닌 것 같습니다. 반면 빗썸의 EBITDA는 22년 1,720억원이고 21년 7,904억원입니다. 기업가치는 얼마일지 모르겠으나(조심스레 조 단위 추측) 빗썸 인수를 통해 토스의 영업 손실을 충분히 상쇄할 수 있지 않을까 싶습니다.

가상자산으로 월급을 받고 물건을 결제하고 세금을 내지 않는 이상 현실 세계의 통화와 가상자산을 이어주는 관문은 필연적입니다. 필자는 가상자산 거래소가 그 관문이 될 것이라고 생각합니다.

가상자산 거래소 산업의 발전에 관심이 많습니다. 낭만투자파트너스의 구독자 분들은 가상자산 산업에 어떤 생각이실지 혹은 다른 산업은 어떻게 생각하시는지 궁금합니다:)