VC가 브랜드 투자에서 멀어진 이유(feat. DTC의 이유 있는 추락)

코로나 직전 활황이었던 VC의 소비재 브랜드 투자는 점점 불이 꺼져 가는 듯 합니다. '리테일 혁신'의 첨병이었던 DTC 브랜드의 성장과 추락을 중심으로 그 이유를 알아봅니다.

VC와 소비재 브랜드의 불 같은 만남

2010년대 중반 테크 회사 투자에 집중하는 게 본업인 줄 알았던 VC들이 대거 'Consumer VC'를 자처하며 소비재 브랜드에 대한 투자를 시작하였습니다. 이들이 일제히 주목한 트렌드는 온라인 판매 채널 중심의 DTC(Direct-to-Consumer) 브랜드 투자였습니다. 2012년부터 2018년까지 미국 VC 시장에서는 누적 $3Bn에 달하는 금액이 소비재 브랜드에 투자되었습니다.

이 시기 면도기 브랜드 달러 쉐이브 클럽(Dollar Shave Club), 매트리스 브랜드 캐스퍼(Casper), 신발 브랜드 올버즈(Allbirds), 안경 브랜드 와비 파커(Warby Parker) 등은 VC와 소비재 브랜드 산업 사이의 핫한 연결고리로 떠올랐습니다.

하지만 수 년이 지난 지금 분위기는 많이 달라져 있습니다. DTC 브랜드 전문 VC로 각광 받았던 Forerunner Ventures의 파트너 니콜 존슨(Nicole Johnson)은 최근 Fortune과의 인터뷰에서 "DTC 브랜드 스타트업은 현재 투자 우선순위에서 밀려나 있으며, DTC 전략 만을 추구하는 기업에는 투자하지 않겠다"는 생각을 밝혔습니다.

뜨겁게 불타올랐던 VC와 소비재 브랜드의 사랑이 이렇게 빠르게 결별로 이어진 이유는 무엇일까요? VC와 소비재 브랜드는 다시 만날 수 있을까요?

DTC-as-a-리테일 혁명

2010년대 중후반에 Consumer VC 들은 DTC 브랜드를 리테일 혁명(Retail Revolution)이라는 흐름의 첨병으로 내세우기 시작했습니다. 커머스 시장에서 월마트가 아마존에게(=이마트가 쿠팡에게) 자리를 빼앗기는 것이 거의 명확해지던 시기, 마켓플레이스를 중심으로 한 리테일 시장의 디지털 전환을 넘어서는 더욱 혁신적인 아이디어로서 DTC 가 주목받기 시작한 것이죠.

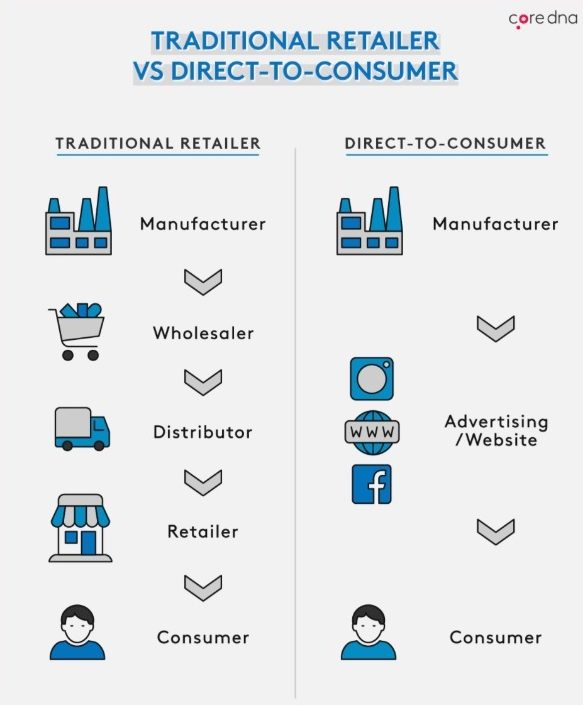

DTC 브랜드 전략의 핵심은 기존 소비재 유통 체인에서 Middleman, 대표적으로 Brick-and-Mortar로 상징되는 오프라인 점포를 제거하고 공급자인 브랜드가 소비자에게 직접 온라인으로 판매하는 것입니다.

커머스 시장에서 도소매 유통 채널은 모두 브랜드와 소비자 사이에서 기능하며 최종 판매액 대비 실질 수수료율을 높이기 위해 노력합니다. 실질 수수료율은 명목 수수료율을 크게 상회하는 경우가 많은데, 판매촉진비, 광고선전비 등 브랜드가 유통채널에 지불하는 각종 부대비용들이 전체를 구성하기 때문입니다.

마트를 기준으로 생각해보면 시식 행사를 위해 직원이 파견되어 있는 경우(판매촉진비), 무빙워크 옆 면과 계산대 윗 면에 광고판이 붙어 있는 경우(광고선전비), 계산대 근처의 진열대나 고객 눈 높이의 진열칸에 제품이 놓이는 경우 (진열비) 등 고객의 여정 사이에서 판매를 촉진하기 위한 모든 활동에 대해 브랜드로부터 가격을 받습니다. 또한 눈에 보이지 않지만 장기 거래가 지속될 수 있도록 리베이트를 제공하거나, 판매량을 기대치 이상으로 달성할 경우 인센티브를 지불하는 경우도 흔하게 발생합니다. 이러한 모든 부대비용들이 합쳐져서 명목 수수료율을 넘어서는 실질 수수료율을 구성하고 이는 소비자 판매가 대비 N십% 대에서 구성되는 것이 일반적입니다. DTC 브랜드는 이러한 수수료 비용이 브랜드와 소비자 모두에게 비효율을 발생시킨다고 보았습니다.

따라서 DTC 브랜드는 위의 그림처럼 중간의 모든 유통 단계를 생략하고 소비자에게 직접 접근하기 시작했습니다. 이들은 1) Shopify 등의 온라인 쇼핑몰 빌더를 통해 브랜드의 자체 몰을 만들고, 2) 소셜미디어 등 온라인 광고 집행을 통해 타겟 고객에게 직접 접근하고, 3) 소비자에게는 원하는 제품을 더 싼 가격에 살 수 있는 효용을 제공하는 것을 골자로 한 전략을 내세웠습니다.

DTC 브랜드는 Middleman 수수료를 절감하면서 소비자에게 가격의 메리트를 제공할 뿐만 아니라 제품과 브랜드의 개선 역시 가져올 수 있다고 주장했습니다. 대표적으로 DTC 신발 브랜드 올버즈는 '지속가능성', '심플한 디자인, '편안함'이라는 3대 요소를 내세우며 제품의 질 측면에서도 다른 대체재에 비해 앞서 있음을 강조했습니다. 아래 2016년의 TIME지 아티클 제목은 위의 3대 요소를 그대로 담고 있네요. "The World's Most Comfortable Shoes Are Made of Super-Soft Wool". (이 아티클의 첫 문단은 '$95짜리 신발' 이라는 저렴한 가격을 강조하고 있으니, DTC 브랜드 PR의 정수인 듯 합니다.)

Matt Vella

Matt Vella

DTC 브랜드는 다음 먹거리

2010년대 후반 벤처 호황장을 맞이하면서 VC 들은 거의 완벽한 논리로 무장한 DTC 브랜드를 새로운 먹거리로 집중하기 시작하였습니다. 그리고 이 흐름에 불을 지핀 것이 구독형 DTC 면도기 브랜드 '달러 쉐이브 클럽(Dollar Shave Club, 이하 DSC)입니다.

2016년 도브, 바세린 등 전통적인 소비재 브랜드를 다수 갖고 있는 대형 그룹 유니레버(Unilever)가 무려 $1Bn을 지불하며 DSC를 인수하였습니다. 질레트를 보유하고 있는 P&G를 견제하기 위해 성사된 이 딜은 당시 이커머스 기업 역사상 가장 비싼 딜 중 하나였는데 Venrock Partners를 비롯한 투자사들은 최대 10배의 수익을 챙겨갔습니다. DSC가 설립된 연도가 2011년이니 불과 5년만에 조 단위 기업가치를 만들어낼 수 있는 분야가 등장한 것이죠. 그것도 전통적인 소비재 영역에서요.

비록 기존에 좋아하던 기술 혁신은 아니지만 비즈니스 모델 혁신 만으로 상당한 수익을 낼 수 있음이 확인한 VC 들은 'DTC 브랜드'를 새로운 투자 Theme으로 설정하고 달려들기 시작했습니다. 당시 미국에서 투자를 받은 DTC 브랜드의 수가 400여개였으며, 2018년 한 해에만 $1.5Bn에 달하는 금액이 DTC 브랜드에 투자되었습니다.

당시 VC의 선택을 받은 브랜드로는 대표적으로 아래와 같은 곳들이 있습니다. 국내에서도 익숙하게 들렸던 이름들이 많네요. '신발 계의 애플', '안경계의 넷플릭스', '뉴욕에서 온 캐리어' 등의 이름으로 소개되었었죠.

[기업명 / 설립년도 / 카테고리 (from Fortune, 2022)]

- Allbirds / 2014년 / 신발

- Glossier / 2014년 / 화장품

- Rothy's / 2012년 / 신발

- Casper / 2014년 / 매트리스

- Away / 2015년 / 여행용 캐리어

- Outdoor Voices / 2012년 / 애슬레져

- Warby Parker / 2010년 / 안경

- Everlane / 2010년 / 의류

- Peloton / 2012년 / 운동기기

- Bombas / 2013년 / 양말

- Dollar Shave Club / 2011년 / 면도기

- Harry's / 2012년 / 면도기

네 명의 Wharton 동문들이 설립한 DTC 안경 브랜드 '와비 파커'는 2018년 비상장 시장에서 USD 1.75Bn의 기업가치를 인정받았는데, 이를 지켜본 많은 와튼 동문들이 란제리, 소파, 칫솔 등 거의 모든 소비재 카테고리에서 DTC 브랜드를 만들기 시작했다는 일화도 있습니다.

2020년대에 들어서는 이와 같은 트렌드가 상장 시장에서도 받아 들여지기 시작했습니다. DTC 브랜드의 첫 포문을 연 매트리스 브랜드 캐스퍼의 성적은 아쉬웠습니다. 2020년 2월 캐스퍼 비상장 시장에서 인정받은 $1.1Bn의 절반도 안되는 $480M 수준으로 NYSE에 상장 되었거든요. 하지만 유동성이 가장 풍부했던 2021년 9월 상장한 와비 파커는 상장 첫 날 $6Bn의 기업가치에 거래되었고, 2021년 11월 상장한 올버즈는 첫 날 무려 93% 상승하며 $4.1Bn의 기업가치를 달성했습니다. 이렇게 DTC 브랜드 투자는 행복한 결말을 맞는 듯 했습니다.

DTC의 이유 있는 추락: CAC의 저주

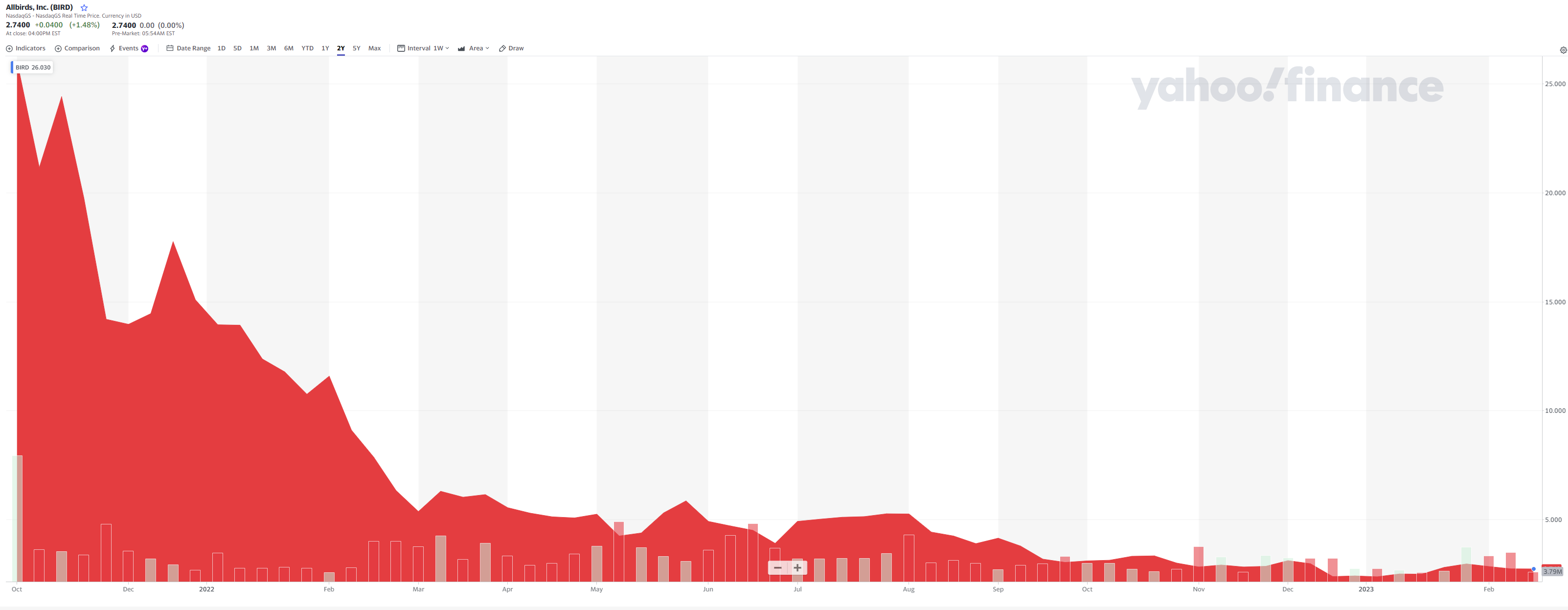

아래 그래프는 올버즈의 2021년 11월 상장 이후 14개월이 지난 오늘까지의 시가총액을 보여주고 있습니다. 기업가치 0.4Bn을 기록하고 있으니 상장 첫 날 대비 정확히 1/10 토막이 난 상황이죠. 아무리 하락장이지만 동기간 나스닥이 약 20% 하락한 것을 고려하면 단순히 매크로 탓으로 돌리기에는 무리가 있어 보입니다.

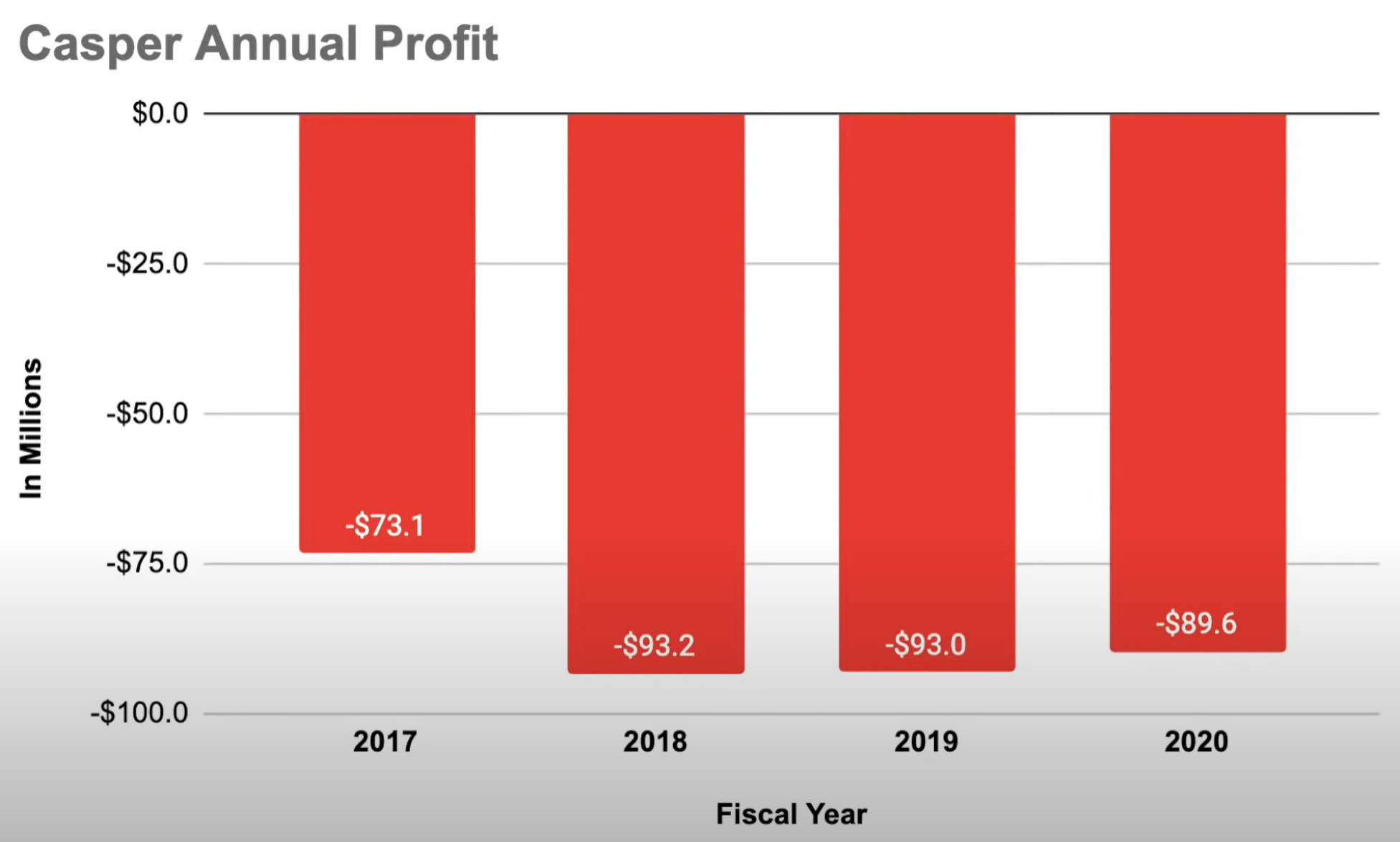

올버즈 뿐만 아니라 다른 대장주들의 사정도 녹록치 않습니다. 일단 1호 DTC 브랜드 상장 기업이었던 캐스퍼는 상장 후 2년이 채 안된 2021년 11월 PE 펌인 Durational Capital Management에 인수되어 비상장회사로 돌아갔습니다. 상장 시 주당 단가는 $12 였지만, 인수가는 프리미엄을 94% 쳐주었음에도 $6.9 수준으로 시가총액 기준으로는 $300M이 안되네요. 와비파커 역시 시가총액 $1.5Bn 수준으로 상장일 대비 1/4 수준으로 떨어졌습니다.

인플레이션으로 인해 실물 경제의 경색도 물론 중요한 요인 중 하나이지만, 가장 치명적인 이유는 이들이 '수익을 내는 회사'가 아니라는 점입니다.

캐스퍼는 상장 시장에서 물러나기 전까지 한 번도 순이익을 낸 적이 없으며 -$90M에 달하는 적자 폭은 거의 개선되지 않았습니다. 올버즈의 순손실 역시 2019년 -$14M, 2020년 -$25M, 2021년 -$45M, 2022년 -$87M 수준으로 매출액 성장에 무색하게 손실 폭은 계속 커지고 있습니다. 와비 파커도 -$144M에 달하는 상당한 적자폭을 해결하지 못하고 있습니다.

이들의 DTC 논리는 Gross Profit의 관점에서는 정확히 부합합니다. 캐스퍼는 개당 $700 짜리 매트리스를 팔 경우 제품원가 및 배송비 등 원가를 제외하고 $377의 매출총이익을 남기며 50%가 넘는 매출총이익률을 보여줍니다. 올버즈는 52%, 와비파커는 59%를 보여주기 때문에 DTC 논리에 정확히 부합하며 수익을 남길 수 있을 것처럼 보이죠.

하지만 문제는 광고와 마케팅에서 발생합니다. Middleman을 제거하면서 줄인 비용보다 광고/마케팅에 투입되는 비용이 더 작다고 할 수가 없는 상황이 되었기 때문입니다.

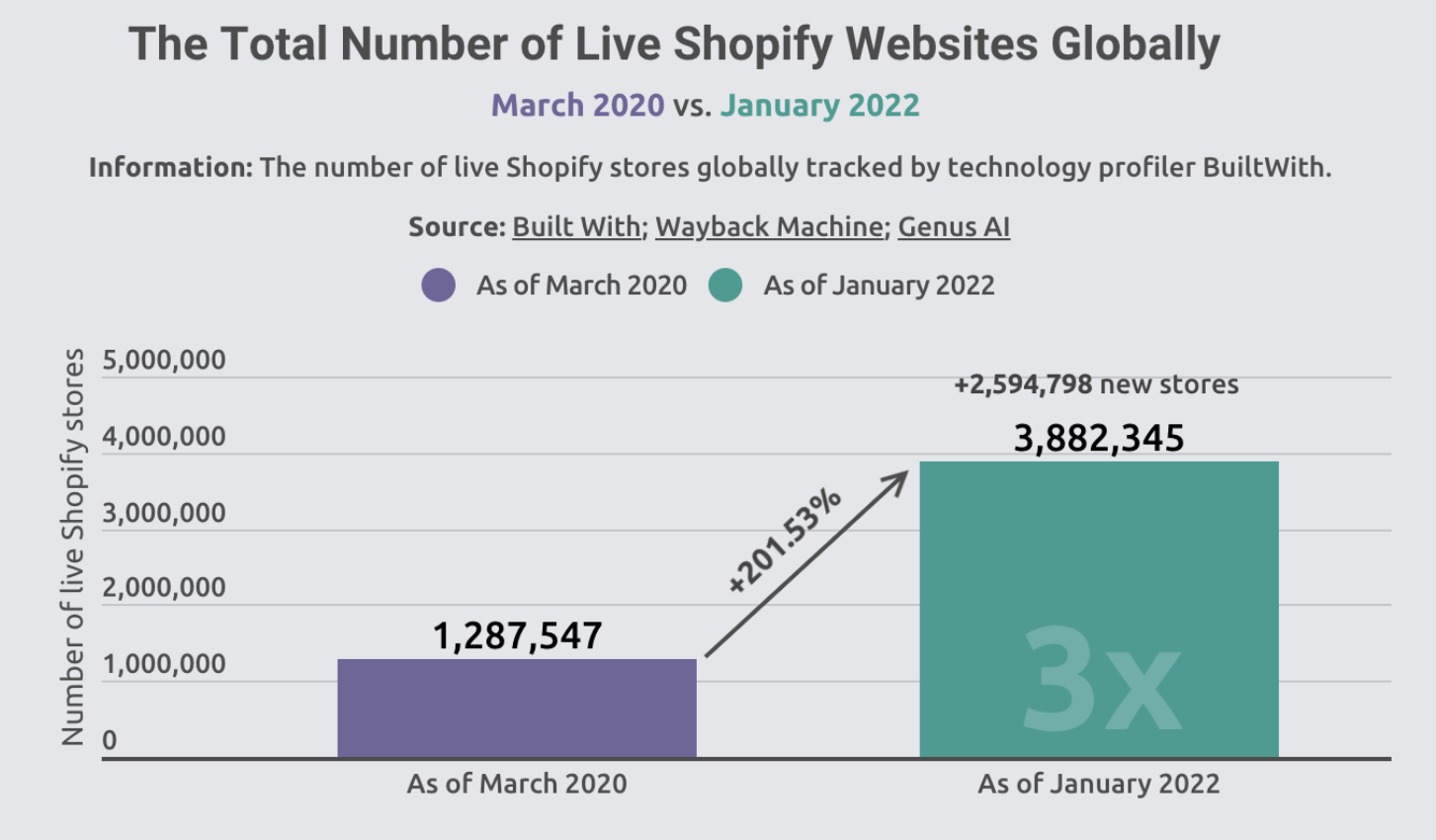

일단 코로나 시기를 거치며 DTC 형태의 커머스를 전개하는 곳의 수 자체가 폭발적으로 증가하였습니다. 글로벌에서 가장 큰 DTC 쇼핑몰 빌더인 Shopify를 기준으로 보면 2020년 3월 판매가 일어나는 쇼핑몰의 수는 130만 개 수준이었으나 2022년 1월에는 390만개로 2년이 안되는 기간 안에 쇼핑몰 수가 3배 증가하였습니다. 즉, 온라인 DTC 전략을 주로 쓰는 브랜드의 경쟁 강도가 훨씬 강해진 것이죠.

그런데 두 번째로 이들이 광고를 집행할 수 있는 소비자 풀은 줄어들고 있습니다. 2021년 4월에 있었던 애플의 iOS 14.5 업데이트는 온라인 퍼포먼스 마케팅 산업을 흔들어 놓았습니다. iOS 14.5는 프라이버시를 주요 키워드로 한 앱 추적 투명성(ATT, App Tracking Transparency) 정책을 기반으로 각 소비자가 본인의 데이터 사용 권한을 컨트롤 할 수 있는 기능을 부여하였는데, 개인별 타겟팅 광고를 통해 퍼포먼스 마케팅을 주요 전략으로 삼고 있던 기업들은 타겟팅 광고를 위한 데이터와 광고 대상 풀이 적어지면서 직접적인 타격을 받게 되었습니다. 2021년 12월 조사에 따르면 미국 내 iOS 사용자 중 데이터 추적에 동의한 불과 11%에 불과했기 때문입니다.

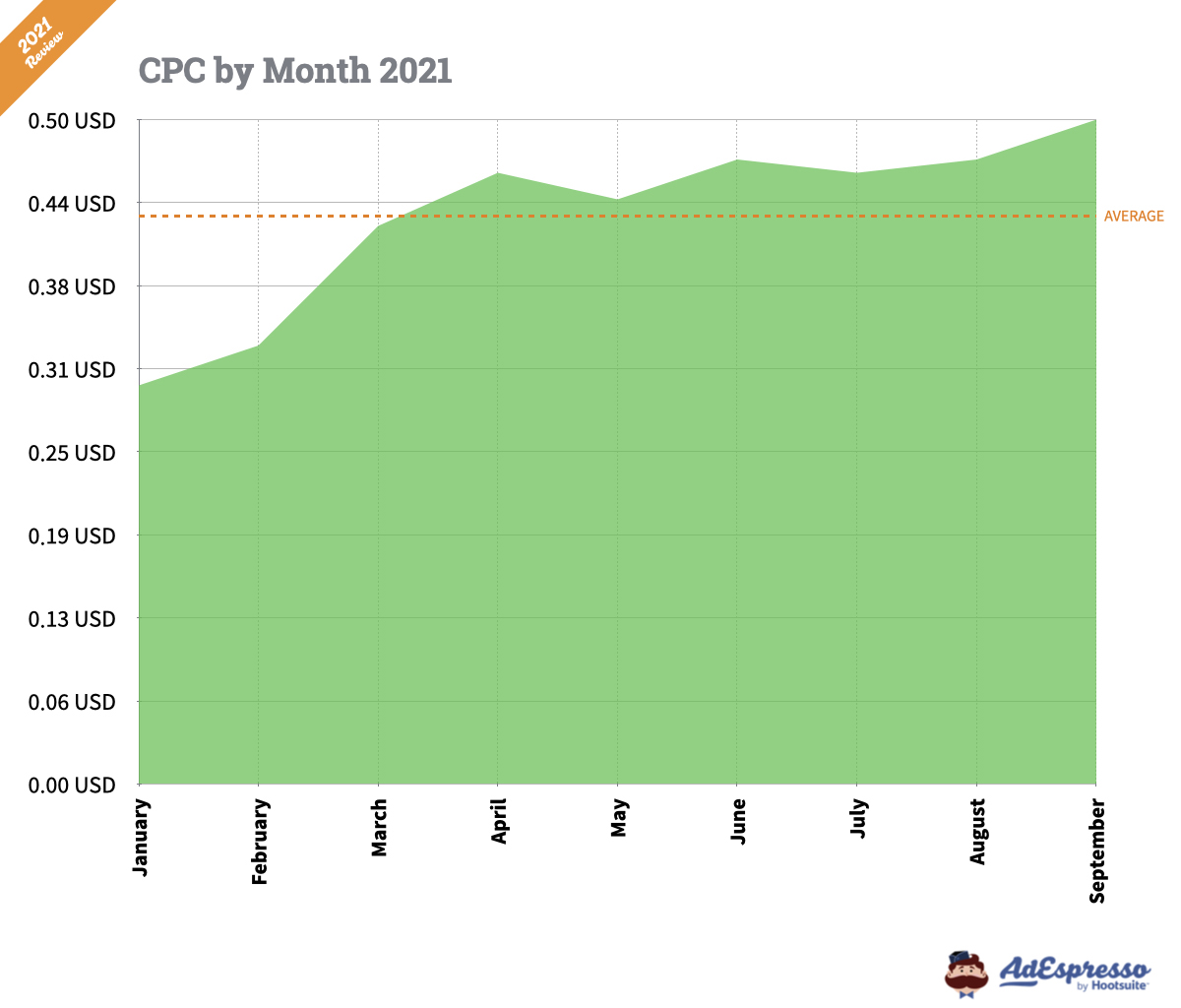

이와 같은 시장 구도의 변화는 DTC 커머스 업체의 고객 획득 비용(CAC)를 상승시켰는데, 이로 인해 기존에 내세웠던 Unit economics 그래프는 '틀린 논리'로 탈바꿈 되었습니다. 2021년 말 Adespresso의 데이터에 따르면 2020년 연간 평균 USD 0.38 수준이었던 페이스북 CPC (Cost per Click)는 2021년 USD 0.43 까지 상승했습니다. (월 단위로는 2021년 9월 최고 USD 0.50 까지 오르기도 했습니다.) 마케팅 에이전시 Noise에 따르면 인스타그램의 광고 가격 역시 페이스북과 유사하게 애플의 정책변화를 기점으로 기존 대비 20~30% 올랐습니다.

DTC 방식의 판매를 통해 소비자 판매가를 낮추면서도 더 좋은 제품으로 수익을 키울 수 있다는 로직은 더 이상 맞지 않고, 현재 위에서 언급한 대부분의 브랜드는 적자폭을 해소하기 위해 오프라인 진출과 3rd party 판매 채널에 입점을 본격화하고 있습니다. 이제 올버즈는 노드스트롬 백화점(Nordstrom)에서, 캐스퍼는 베스트바이(Bestbuy), 아마존, 월마트에서 찾아볼 수 있습니다.

DTC 브랜드들은 더 이상 DTC 전략에 의존하지 않기 시작했고, 비즈니스 모델 혁신과 리테일 혁신이라는 기치 아래에서 적자 상태에도 높은 기업가치를 인정받아야 할 이유가 사라진 것입니다.

VC와 소비재 브랜드는 다시 만날 수 있을까?

소비재 브랜드에 대한 VC의 관심은 떠나가고 있습니다. '비즈니스 모델 혁신도 혁신이다'라는 비상장 시장의 기대와는 달리 상장 시장은 이들을 여타 소비재 기업과 동일하게 보았고 이익이 나지 않는 소비재 기업의 가치 평가는 냉정했습니다. 게다가 이들이 내세웠던 차별화 포인트인 DTC 비즈니스는 이제 당분간 작동이 어려운 상황으로 보입니다.

반대로 브랜드 입장에서도 VC 투자에 대한 회의감이 쌓여가고 있습니다. VC는 주로 7~8년 만기의 펀드를 통해 투자를 집행하는데, 이는 소비재 브랜드의 관점에서는 전혀 긴 시간이 아니기 때문입니다. 글로벌 시장에는 수 십 조의 기업가치를 가진 소비재 브랜드가 즐비하지만 나이키는 약 60년, 레드불은 약 35년, 스타벅스는 약 50년이나 되었거든요. 유통 전략 이전에 지속가능성을 담보하는 근본인 '브랜드 가치'를 쌓기 위해서는 VC가 회수를 위해 재촉하는 시간 보다는 훨씬 긴 시간이 필요할지도 모릅니다.

잘 만든 소비재 브랜드는 팬덤 소비자 군이 명확해서 전환율과 재구매율이 높고, 원가 대비 객단가가 높아 마진이 크며, 매출 지속성이 높은, 너무나 매력적인 '돈 되는 시장'입니다. 하지만 VC가 소비재 브랜드를 찾아 간 첫 번째 실험인 'DTC 전략'은 아쉬운 결론을 짓고 말았네요. 고속 성장을 요구하는 VC와 진득한 성장이 필요한 소비재 브랜드는 다시 만날 수 있을까요?

다른 글이 궁금하시다면 구독 부탁 드립니다!