진짜 맘스터치는 계모의 손길로 변했을까?(M&A 이후의 F&B)

PEF에게 인기있는 F&B. 한국 F&B 시장은 모건스탠리PE도 실패하는 쉽지 않은 시장입니다. 여러 사례를 통해 M&A 이후의 F&B에 대해 살펴봅시다.

목차

- 서문

- 맘스터치가 계모의 손길로

- 한국 부대찌개가 매웠던 모건스탠리

- 메가커피 매각으로 고생하는 점주

- F&B와 M&A

00. 서문

해외 여행을 가면 현지 음식을 맛봐야 제대로 된 여행을 한다고 느끼는 것처럼 그 나라의 역사와 문화를 느낄 수 있는 가장 쉬운 방법은 먹는 것이다. 서울시에서는 미래 세대에게 전달할 만한 가치를 가진 오래된 음식점(노포) 50곳(변하지 않는 맛있는 음식을 내놓은 음식점은 항상 줄을 선다.)을 선정하기도 했다. 노포를 가면 3대가 함께 식사하는 장면을 흔하게 볼 수 있다.

사람들이 노포를 찾는 가장 큰 이유는 변하지 않는 맛 때문이다. 자극적이고 청결하지 않을 수 있지만 변하지 않는 맛있는 음식을 내놓는 음식점에는 항상 줄을 서고 있다. 치솟는 물가에도 가격을 올리지 않으려고 하시는 노력과 넉넉한 인심도 문전성시의 비결 중 하나다.

모든 제품에는 수명이 있다.

소프트웨어 애플리케이션도 제품이고 음식도 제품이다.

Zenly(지도 기반 소셜 네트워크 서비스)처럼 많은 사랑을 빠르게 받고 없어지는 제품도 있고, 마복림떡볶이처럼 70년째 한 자리에서 꾸준한 사랑을 받는 제품도 있다. 개중에는 꾸준하게 사랑받아 마복림떡볶이가 될 수 있었으나 대중의 기억속으로 사라지는 제품도 있다.

01. 맘스터치가 계모의 손길로

맘스터치의 기원은 설탕을 만드는 대한제당이다. 2000년대 초반 파파이스와 맘스터치를 함께 운영했던 대한제당의 식자재 구매 담당 정현식 당시 상무가 적자였던 맘스터치 브랜드를 대한제당으로부터 인수하면서 맘스터치의 역사는 시작했다. 1997년부터 2012년까지 288개의 가맹점만 있던 맘스터치는 당시 학생이라면 누구나 먹어봤을 가성비 좋은 싸이버거의 폭발적인 흥행으로 2019년에는 가맹점이 무려 1,243개까지 늘어난다.

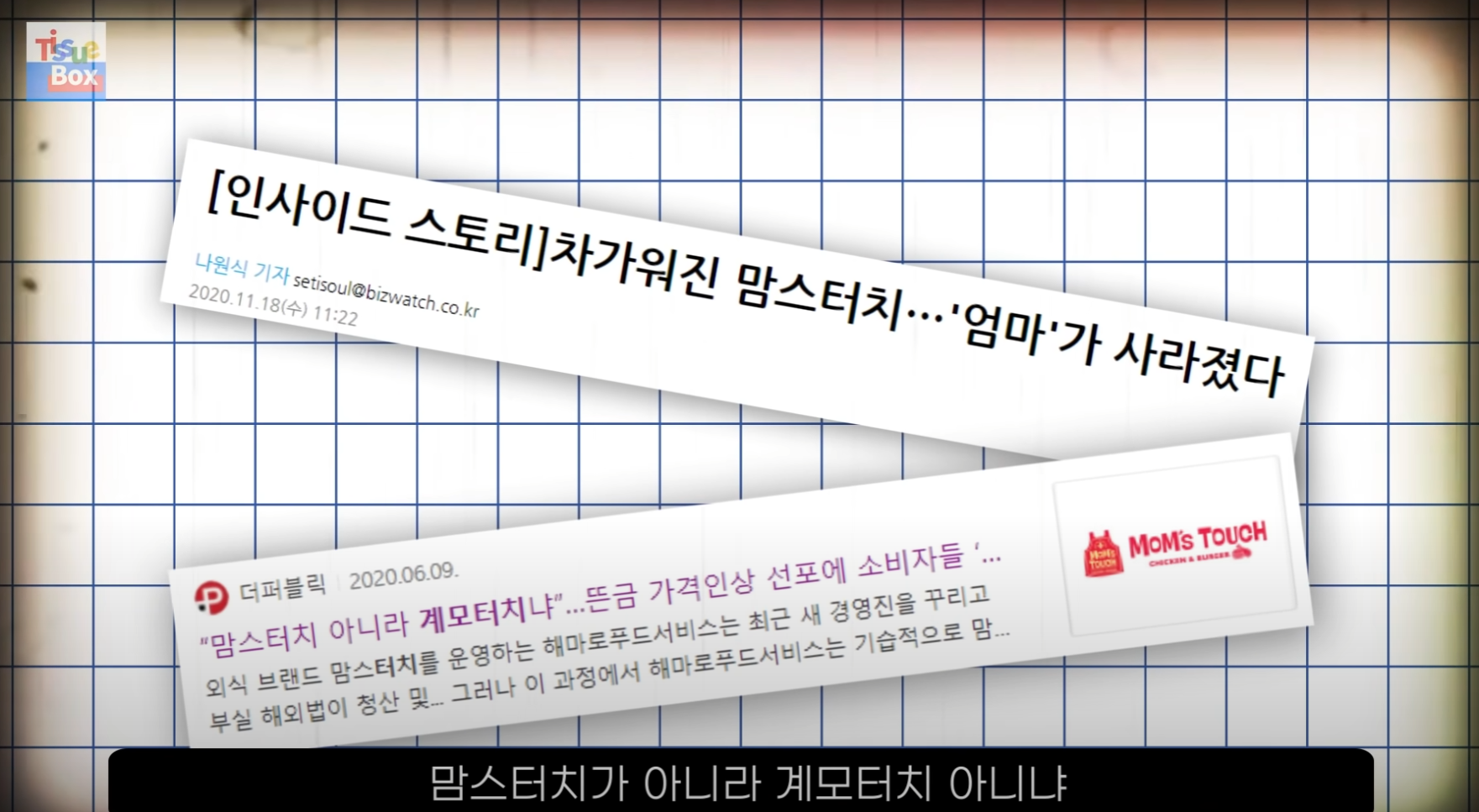

실물이 메뉴사진보다 크다는 밈이 생긴 맘스터치의 버거는 지갑이 얇은 학생들이 자주 찾는 햄버거였다. 2015년 대학생이었던 필자도 가끔 사먹었다. 하지만 2019년 정현식 회장이 경영참여형 사모펀드 운용사인 KL&파트너스에 경영권을 매각하면서 분위기는 180도 바뀌게 된다.

기사에 따르면 새로운 대표이사가 취임한 바로 그 날 맘스터치는 시그니처 메뉴인 싸이버거의 가격을 11% 인상하고 버거 9종과 치킨 14종, 사이드 11종을 없앴다. 맘스터치는 인건비 및 원부자재 가격 상승으로 인해 진행된 가격조정이라며 세트 가격의 로직을 표준화 해 매장 운영의 효율성을 도모하고자 한다고 설명했다. 기사에서는 이를 수익성 위주의 체질 개선이라고 표현했다. 이에 대한 대중의 반응은 싸늘했다.

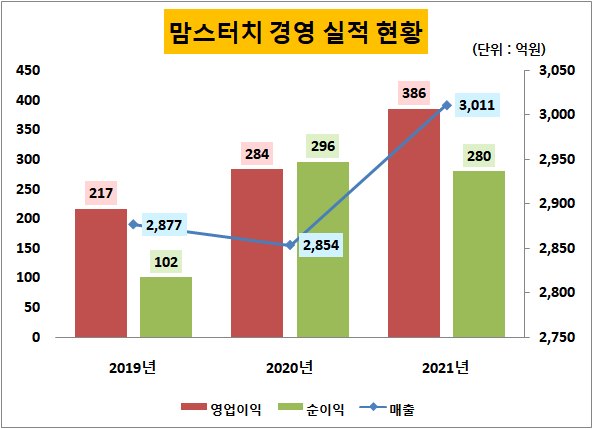

재밌는 사실은 미디어에 보이는 대중의 반응과 매각 이후 맘스터치의 경영 실적이 반대라는 것이다.

영업이익률은 2019년 7.5%에서 2020년 10%, 2021년 12.8%로 계속 증가했다. 2022년 상반기 사업보고서에 따르면 2022년 상반기 매출은 1,585억원으로 21년 상반기 1,432억원 대비 10.7% 증가했고, 2022년 상반기 영업이익은 260억원으로 21년 상반기 157억원 대비 65.6% 증가했다고 한다.

KL&파트너스는 2020년 1,938억원에 인수한 맘스터치 지분 56.8%(상장 폐지를 위해 추가 매입한 주식으로 현재는 지분 100%)를 1조원에 매각하고자 한다. 매각을 앞두고 지난 6월 KL&파트너스는 리캡에 성공하며 2020년 인수 과정에서 1,300억을 출자한 선순위 투자자 국민연금과 새마을금고, 하림그룹에게 원금을 상환했다. 2021년 EBITDA 440억원의 20배에 달하는 1조원을 납득하는 인수처가 있을지 업계의 관심이 쏠리고 있다.

02. 한국 부대찌개가 매웠던 모건스탠리

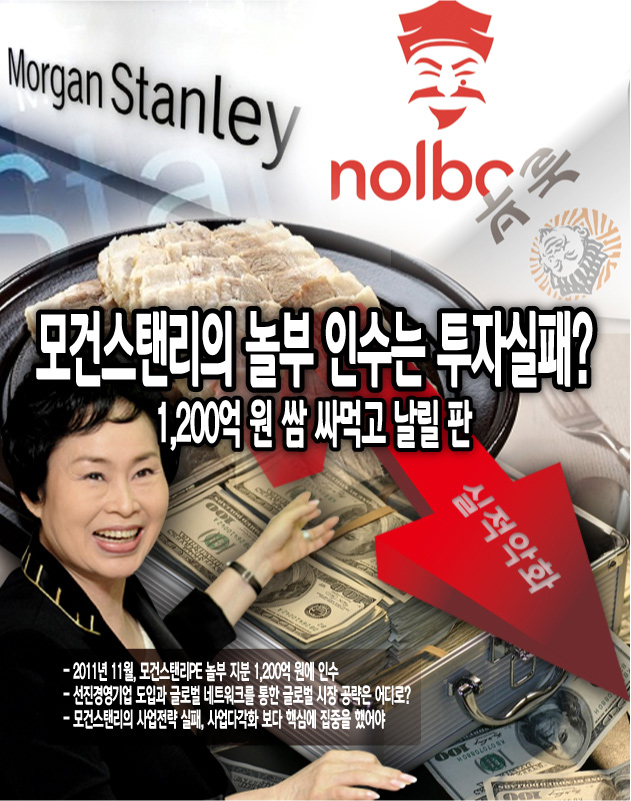

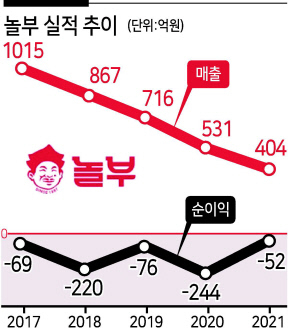

1987년 신림동 5평짜리 보쌈가게에서 시작한 놀부는 2010년 기준 매출액 1,113억원과 영업이익 80억원, EBITDA 150억원을 기록했고 2011년 모건스탠리PE에 EV/EBITDA 8배 수준인 약 1,114억원 내외로 경영권을 포함한 지분 100%를 매각했다.

안타깝게도 인수를 기점으로 놀부는 하락세를 걷기 시작했다. 기사에 따르면 핵심인 보쌈과 부대찌개 외에도 갈비와 치킨 등 16개의 브랜드를 확보할 정도로 사업 다각화를 했음에도 불구하고 2016년 약 1,200억원에 이르는 매출은 2020년 약 530억원까지 하락했다고 한다. 2017년 부터 지속적으로 놀부 매각을 추진했지만 인수 11년 만인 2022년이 되어서야 모건스탠리PE는 투자목적특수회사 NB홀딩스 컨소시엄에 놀부 경영권을 포함한 지분 57%를 200억원에 매각했다. 나머지 지분 43%는 경영권 프리미엄이 빠져 가치가 더 낮을 것이라는 예측도 있다. 투자 실패의 주요한 원인으로는 F&B 산업의 트렌드가 외식에서 배달로 바뀐 것과 코로나 발병, 원자재 가격 상승, 사업 다각화 등이 꼽힌다.

결론적으로 모건스탠리PE의 놀부 인수는 실패했다.

03. 메가커피 매각으로 고생하는 점주

1996년 '앤하우스'라는 카페로 시작한 하형운 창업자는 대용량·저가 커피 브랜드를 표방하는 메가커피를 2015년 설립해 2021년 코스닥 상장사인 식자재 수입·유통 전문업체 보라티알을 운영하는 우윤파트너스가 만든 PEF에 1,400억원에 매각한다. 자세한 딜 구조는 뒤에서 설명하겠다.

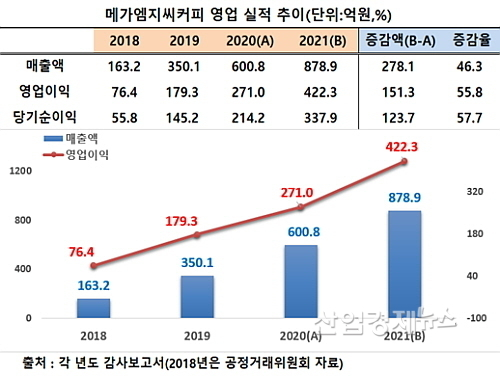

메가커피의 매출 증가율은 연평균 146%이고, 영업이익 또한 연평균 151%씩 성장하고 있다. 2020년 말 403억원 규모의 순현금을 제외하면 1,400억원 정도의 매각 가격은 2020년 EBITDA 276억원 기준으로 약 4배 정도라고 추산할 수 있다. 기사에 따르면 좋은 실적에도 불구하고 F&B 피어그룹(할리스커피 6배, 투썸플레이스 12배, 공차 10배)보다 멀티플이 낮은 이유는 중저가 커피 시장이 치열하기 때문이라고 한다.

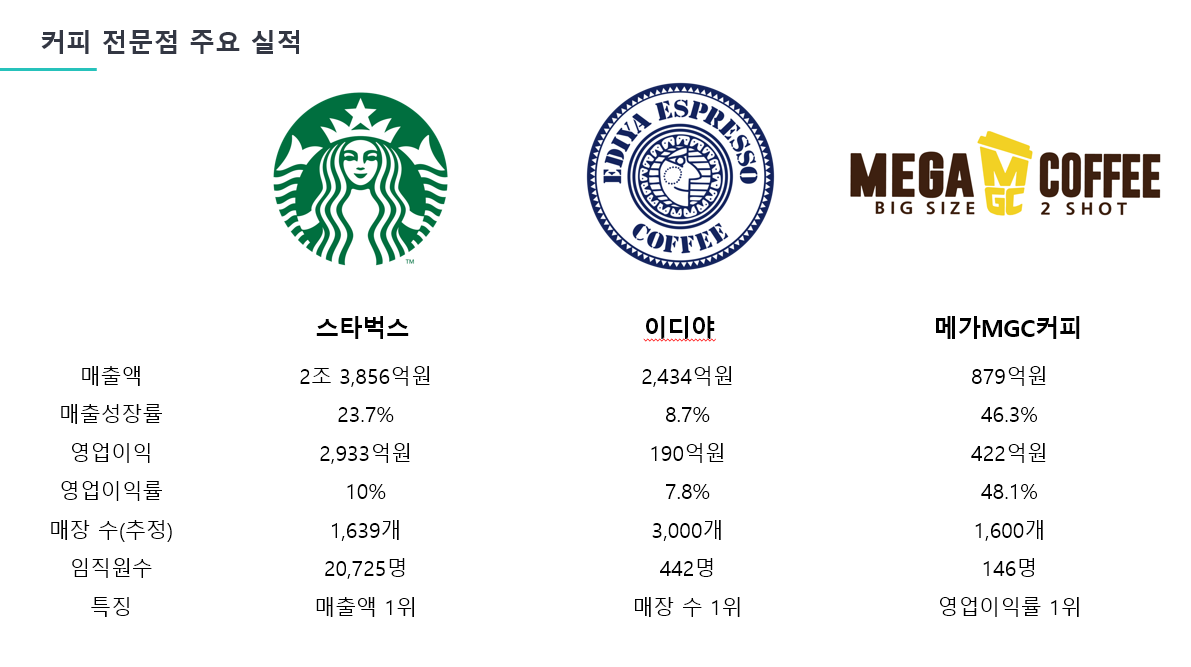

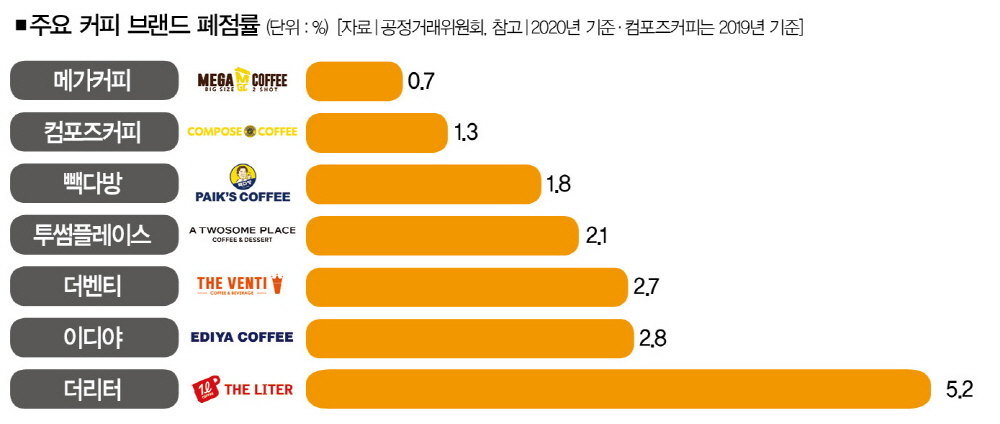

메가커피는 높은 영업이익률과 5,600만원 정도의 낮은 창업 비용(이디야는 1억원 추정)을 바탕으로 빠르게 성장할 수 있었다. 실제로 메가커피의 신규 매장은 2018년 403개에서, 2019년 798개, 2020년 1,184개, 2021년 1,593개까지 늘어났다. 기사에 따르면 폐점률도 0.7%로 커피 브랜드 중에서 최하이다. 다만, 안타깝게도 이러한 성장세가 지속가능한지에 대해서는 의문이 있다. 지금의 메가커피와 비슷한 포지셔닝을 했던 이디야 커피도 한때는 1%대 폐업률로 유명했기 때문이다.

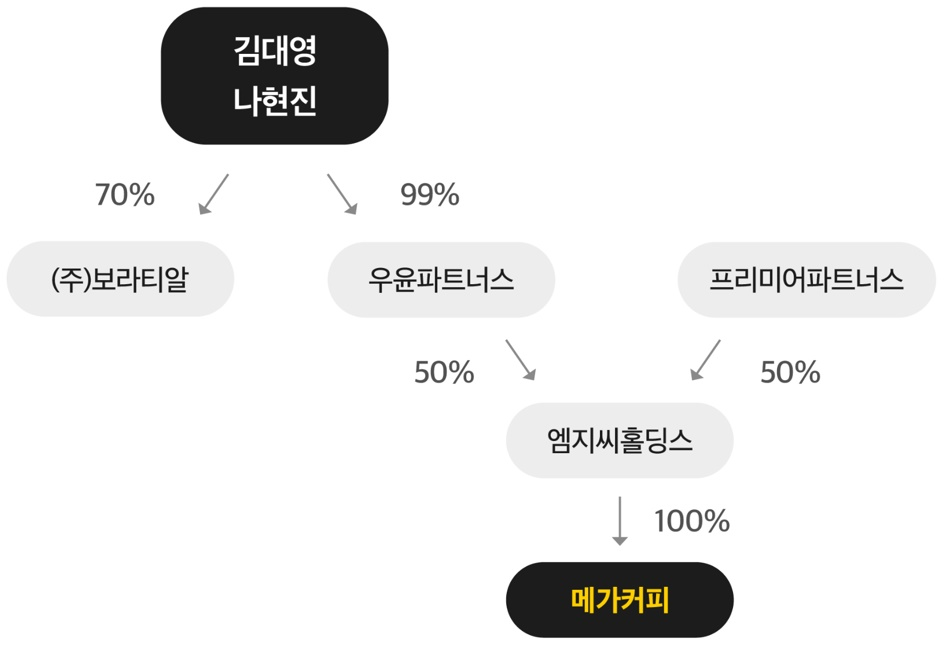

최근 메가커피 본사와 가맹점주 사이에 이슈가 있었다. 기사에 따르면 본사가 메가커피의 글로벌 진출과 브랜드 아이덴티티 확립을 위해 광고모델로 계약한 손흥민 선수의 광고비 60억원을 가맹점주에게 절반씩 나누자고 한 것이다. 이에 일부 점주들은 손흥민 선수 계약이 브랜드 이미지에 영향을 줄 수는 있어도 일반 매장의 매출에는 변화가 없을 가능성이 높기에 동의하지 않는다고 한다. 일각에서는 본사가 더 빠르게 가맹점을 늘려 이후 매각하기 위함일 수 있다는 의견을 전했다. 메가커피의 딜 구조는 다음과 같이 추정된다.

우윤파트너스(청담동 테슬라빌딩 소유)가 610억원을 투자하고 프리미어 파트너스 PEF가 600억원을 모아 SPC(엠지씨홀딩스)로 메가커피를 인수한 것으로 보인다. 이후 한국거래소에 따르면 코스닥 상장사 보라티알이 2021년 7월 엠지씨홀딩스에 당시 보라티알의 자기자본 549억원 대비 36%에 달하는 200억원을 대여해줬다. 이를 다 합치면 총 1,400억원이 된다.

기사에 따르면 인수 자금 회수를 위해 배당은 늘렸지만 가맹점주를 위한 매장지원비는 줄였다고 한다.

점주들이 점점 힘들어지고 있다.

실제로 메가커피는 인수되기 전에 당기순이익의 28% 정도를 배당했으나, 21년 인수 첫 해에는 당기순이익 337억원을 전부 배당했다. 가맹점주를 위한 매장지원비도 2020년 8.3억원에서 2021년 1억원으로 줄였다. 또한, 기존 식품 대기업 SPC에서 담당해주던 물류를 보라티알로 변경해 점주들이 불편을 겪고 있다고 한다.

04. F&B와 M&A

F&B는 높은 현금 창출능력과 가맹점 확대를 통한 외형 확장의 용이함으로 PEF에게 많은 관심을 받아왔다. 초기의 고객이 가진 제품에 대한 좋은 경험이 경영권 손바뀜으로 인해 회사의 의사결정 변수에 기간(PEF 존속기간)이 추가되면서 추억으로 남는 것이 아쉽다. 필자가 겪었던 맘스터치에 대한 경험처럼 말이다. 하지만 그렇다고 해서 이러한 현상이 나쁜 것은 아니다. 각자의 목적에 충실하는 것이기 때문이다. 제한시간 내 외부의 성장성과 내부의 수익성 중에 포기할 수 있는 것은 없기 때문에 누군가는 꼭 자신의 이익을 내어줘야만 한다. 때로는 메가커피처럼 가맹점주가 감당해야할 수도 있다.

분명 마복림떡볶이는 지금보다 폭발적인 확장이 가능할 것이다. 떡볶이의 낮은 원가율과 즉석떡볶이 원조라는 브랜드 인지도, 고객의 높은 브랜드 충성도, 직영점 한 곳이기 때문이다. 그럼에도 불구하고 밀키트는 커녕 확장하지 않고 매각하지 않는다.

단순히 스타트업 뿐만 아니라 사업에서는 제품을 통해 일관되어 좋은 고객 경험을 제공하면서 고객 경험을 지속적으로 향상시키는 것이 본질로 여겨진다. 하지만 기업의 초점이 기업의 영속에 있다면, PEF의 초점은 매각으로 인한 기간 내 차익 극대화에 있다. 이러한 시장 활동을 통해 수요와 공급이 조절된다. 틀린 것은 없다. 각자가 각자의 목적을 이루는 것이 중요하다.