두들린(그리팅)에 3번이나 투자한 사람이 있다?! VC들의 후속투자 전략과 낭만

두들린이라는 스타트업에 세번 연속 투자를 하면서 드는 생각들을 공유하고 싶었습니다. 그러면서 다른 투자사들은 후속투자를 어떤 사유로 어떻게 쓰는지 알아보았습니다. 마지막은 미래가 기대되는 투자사를 featured 했습니다.

제가 벤처캐피탈 업계에 들어온지 만 3년이 넘어가면서 드디어 저에게도 3번이나 투자한 포트폴리오가 생겼습니다. 그러면서 과연 벤처캐피탈 회사들은 왜 같은 회사에 여러번 투자 하는지를 곰곰이 생각하면서 작성해보았습니다.

후속투자의 장점 5가지

3번이나 투자를 한 이유

토스의 지분율을 통해 살펴보는 모순

클럽하우스 Case

후속투자의 황제 Lightspeed

2대주주 전략을 외치는 SV인베스트먼트

현재 가장 과감하게 리드투자를 하는 투자사(구독필요)사실 업계에 들어오기 전에는 투자는 최대한 싸게 해서 비싸게 파는건데 왜 싸게 사놓고 나중에 또 비싸게 사는거지? 라는 단순한 논리 때문에 혼동된 점들이 있었습니다. 하지만 결국 여러 이유로 신뢰할만한 회사를 만나는 것은 쉬운 일은 아니고 그 기회를 극대화 하기 위한 여러가지 일들이 업계에서는 벌어지고 있었습니다.

같은 회사를 여러차례 투자하는 전략은 Multi-stage 전략이라고 하는 2013년 이후 실리콘밸리에서 유행한 전략이며, 스타트업 활황기에 투자사들도 운용자산 규모를 키워오며 적극적으로 활용하는 전략이었습니다.

초기 단계부터 지켜봐온 스타트업이면 회사, 창업자에 대한 높은 이해도, 정보 비대칭 등 초기투자사가 가지는 장점이 있기에 그를 극대화하기에 이르렀습니다. 그런데 한국벤처캐피탈협회장이 오늘자로 되신 DSC인베스트먼트의 윤건수 대표님이 해주신 말이 굉장히 뼈저린데

초혼(첫투자)은 몰라도 재혼(후속투자)을 실패하는 것은 실력이다.

일전에 제가 작성한 '창업자가 투자자를 고르는 기준 9가지'에서도 언급했다시피 벤처투자는 스타트업 대표와 투자자의 결혼으로 빗대어 표현됩니다.

장기연애(동거?, 초혼?)를 하고도 결혼에 실패하는 것은 배우자를 모시는 안목에 있어서의 부족함이 아닌지에 대한 스스로에 고민을 하게 되는 더 치열한 순간이라는 점을 인식하게 되었습니다. 그런 치열한 고민에도 과연 후속투자를 VC들은 왜 하는가?

후속투자의 장점 5가지

- 확실한 수익률 - 후속 라운드도 충분히 매력적인 투자 조건이라서

- 관리보수 극대화(인센티브도) - 큰 투자금을 통한 많은 투자자산 운용을 위해

- 독점적 권리 - 아주 잘 되어가는 회사에 대한 후속투자 권리를 독점적으로 확보

- 포트폴리오 분산 - 다양한 라운드 투자를 통해 안정성 관리

- 브랜드 구축 및 관계 형성 - 벤처캐피탈업은 결국은 브랜드 업 일지도요.

입니다. 자세히 살펴보면 5번 빼고는 모두 수익 극대화(수익률 X)의 관점이고, 사실상 5번도 장기적 수익을 위한 자산에 대한 이야기입니다.

결국 투자사들은 모두 수익 및 자본 효율성 극대화를 위한 조직임을 염두에 두면 당연한 이야기기도 합니다.

3번이나 심사역 장투준이 투자한 이유

저는 여러가지 글을 쓰면서 조사도 하고 생각도 고도화하지만 저는 스스로를 굉장히 증명해야하는 입장이고 시장의 통계와 전략만을 믿고 배팅을 할 수 있는 상황은 아닙니다. 그래서 결국 두들린이라는 팀을 믿고 더 잘할 수 있고 더 성장할 것을 믿기에 투자를 했다고 간단하게 생각해주시면 되겠습니다.

믿음의 근간은

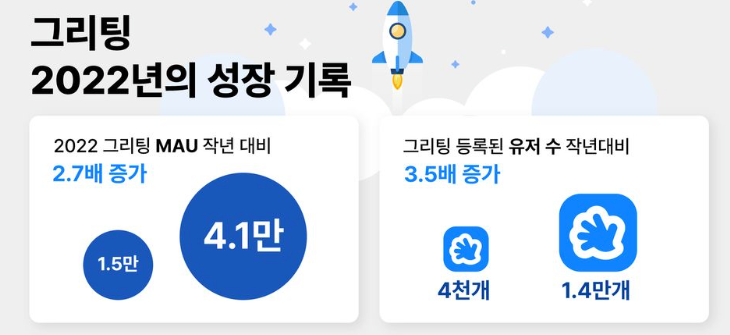

1) 고객의 만족도가 유지되면서 검증되는 꾸준한 실적

2) 회사 규모가 커짐에도 변함없는 팀워크

3) 엄청난 속도로 성장하는 창업팀

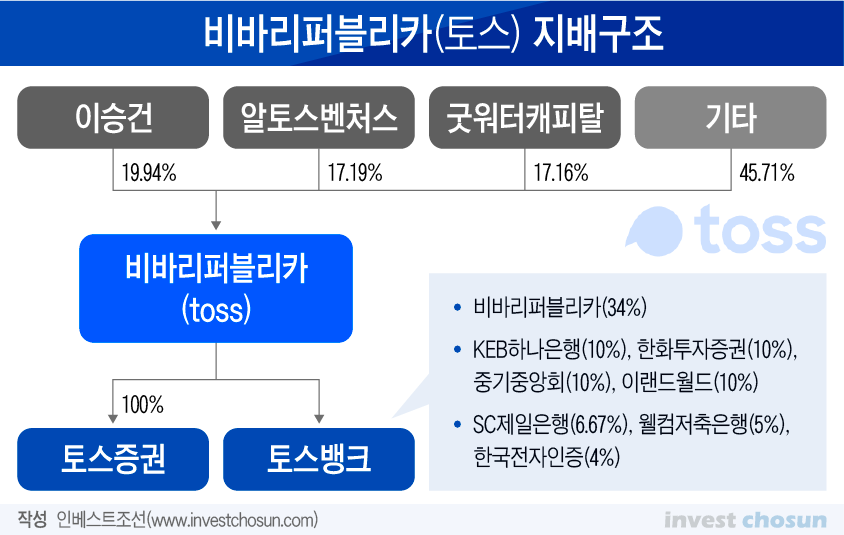

토스의 지분율을 통해 살펴보는 모순과 전략

우리나라에서 가장 많은(여러차례) 투자를 받고 있는 토스의 주주 구성을 보면 과연 멀티라운드 투자 참여가 좋은지 고개를 갸우뚱 하게 됩니다.

아래 내용을 보면 알토스벤처스가 굉장히 여러차례 투자유치에 참여합니다. 특히 시리즈 G에 알토스벤처스는 1,000억원을 투자하기에 이릅니다.

그런데 아래 인베스트조선의 지배구조를 보면 알토스 벤처스와 굿워터캐피털의 지분율이 비슷한 것을 볼 수 있습니다. 물론 1,000억원 투자를 하기 전이지만 굿워터는 Series B에 굵직하게 참여하여 대부분의 초기라운드에 들어간 알토스 벤처스 만큼의 지분율을 확보하는 것을 보면 결국 제 타이밍에 투자를 확실하게 투자해야 수익률 극대화가 가능하다는 것을 반대로 유추해볼 수 있습니다.

국내에서 팔로우온 투자를 적극적으로 활용하는 투자사로서 결국 기업이 성장한다는 전제 하에 엑싯 시점에서 가장 큰 수익을 위해서 계속해서 달리는 구조를 만들었습니다. 통상적으로 펀드의 운용기간인 8~10년 이상의 주식 보유 시간을 가져야 가능한 전략이기에 알토스벤처스는 별도의 liquidity fund를 통해 만기에 있어 자유롭다고 합니다.

현재는 중기부의 창업벤처혁실실장이신 임정욱 실장님의 블로그에 남아있는 알토스벤처스 2018년 애뉴얼 미팅을 보면 승자에 집중(double-down)하는 전략을 볼 수 있습니다.

클럽하우스 같이 핫한 딜을 통해 확인할 수 있는 투자전략

굉장히 유명했던게, a16z가 클럽하우스 투자를 리드하면서 작성된 글에 나와있습니다. 2020년에 출시된 서비스지만, 향후 모든 라운드에 대한 독점권, 우선권을 갖고 있었습니다. 그러면서 투자사가 요구한 KPI를 충족하면 다음 라운드를 다 투자해주기로 했다는 소문이 있었습니다. 그리고 그 소문에 맞게 엄청난 트래픽을 보여주던 clubhouse에 연달아 투자했습니다.

- 2020년 12월 $ 100M 가치로 $ 10M

- 2021년 1월 $ 1B 가치로 $ 100M

- 2021년 4월 $ 4B 가치로 투자유치

설립한지 1년만인 2021년 1월에 유니콘이 되었고, 3개월 뒤에는 $ 4B의 기업가치로 투자를 받았습니다. 당시 모든 라운드에 a16z가 들어있었습니다.

물론 아직 결과가 나온 투자 건은 아니지만 고객들의 사랑을 받던 과거에 비해 어떻게 이 도전이 끝날지 흐려보이는 회사가 되었습니다. 그래도 클럽하우스 건을 통해 소문만 있던 투자사가 정해준 KPI를 만족하는 투자에 대해 볼 수 있었습니다.

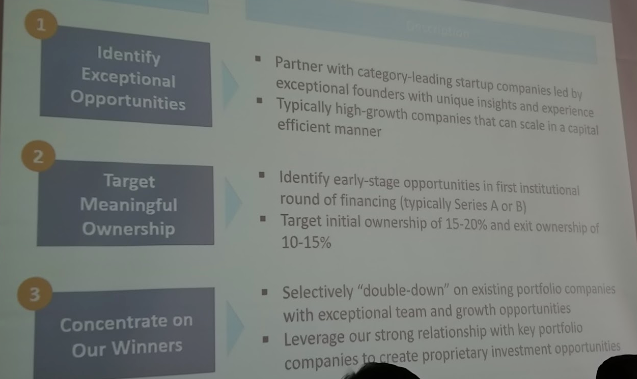

후속투자의 황제 Lightspeed Ventures

해당 내용은 CapitalEDGE 블로그에 나와있다시피 Lightspeed Ventures가 초기투자 후 후속투자를 적극적으로 하는 전략을 가장 앞세우는 하우스로 볼 수 있습니다. 그들의 블로그 첫줄이 Serving multi-stage companies인 것처럼 본인들의 캐치프레이즈로 내세울 정도입니다. 그리고 그 전략에 맞게 Snap의 투자수익만 250배에 달할 정도고요.

2015년 이후 팔로우온 전문 펀드의 규모를 2년마다 5천억 이상 증가시켜왔고 엄청난 규모의 초기투자 펀드도 운영하면서 다양한 투자 전략을 취하고 있습니다.

2대주주 전략을 외치는 SV인베스트먼트

기사에 나온 것처럼 SV인베스트먼트는 진행한 투자 중 70%가 리드투자일 정도로 클럽딜을 지양하고, 확실한 가설을 통한 과감한 투자를 지향하고 있습니다.

국내 벤처투자 시장의 불굴의 히트 투자중 하나인 빅히트(하이브)엔터테인먼트 투자건이 장장 27.22배의 수익을 안겨다 주면서 투자 전략으로 공고해지지 않았을까 싶습니다.