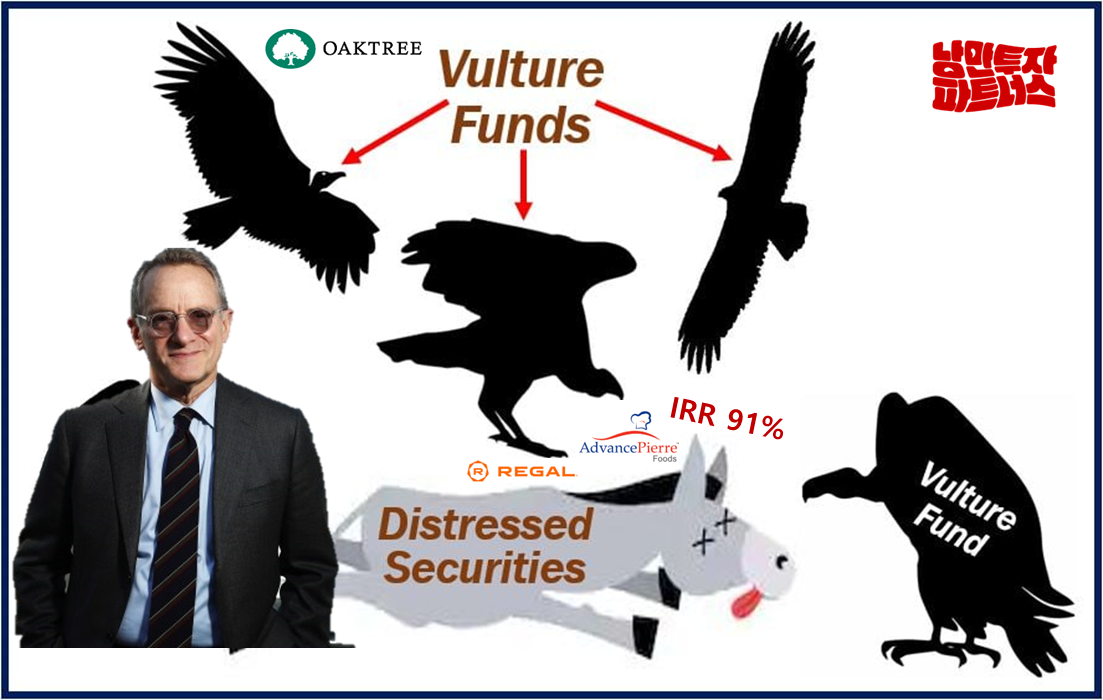

불황에 군침이 싹 도는 벌처펀드: "Oaktree Capital" & 하워드막스(feat. IRR 91%)

워런버핏이 인정한 투자자 하워드막스. 그가 설립한 오크트리 캐피탈(Oaktree Capital)은 어떤 투자 철학을 바탕으로 운용되고 있을까요? 부실기업 사냥꾼이라고도 불리는 "벌처펀드". 꾸준히 시장을 아웃퍼폼하며, 위기에 더 강한 운용사 "Oaktree"에 대해 알아보겠습니다.

가장 성공한 투자자로 알려진 워런 버핏. 세계적인 부호이며 성공한 투자자인 그에게 얼마나 많은 연락이 올까요? 아이러니하게 버핏은 오마하를 삶의 터전으로 고집하고 있는데요. 그 이유는 바로 "오마하는 주변에 소음을 비롯한 방해요인이 없기 때문에 특별한 장소를 찾아가지 않더라도 투자에 필요한 명료한 생각을 할 수 있다."고 설명했습니다.

그 정도로 수 많은 정보와 연락을 "노이즈"로 여기는 그가 유일하게 가장 먼저 챙겨보는 메일이 있다고 하는데요. 바로 하워드 막스의 메일입니다. 하워드 막스는 과연 누구이고, 그가 세운 Oaktree Capital(오크트리 캐피탈, 이하 "Oaktree")은 어떻게 투자를 하고 있을까요?

Oaktree Capital Highlight

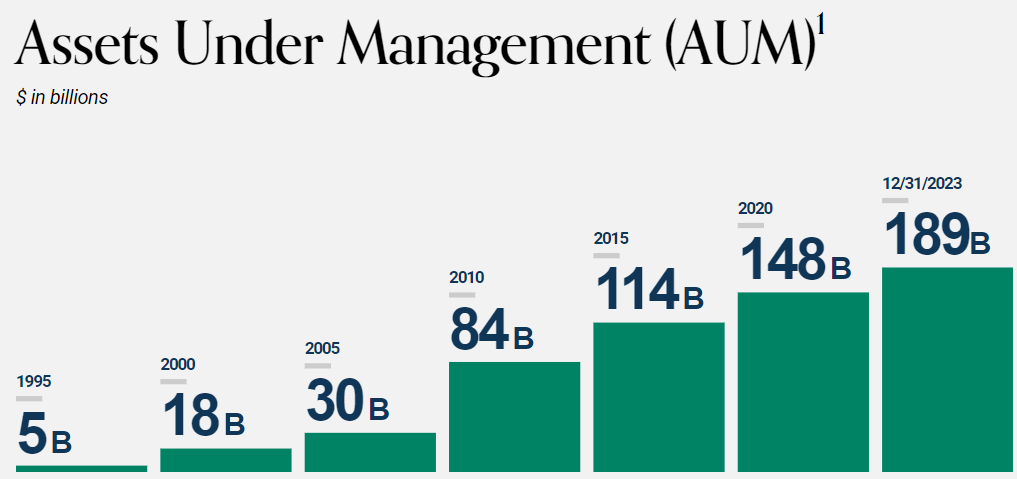

- Oaktree Capital(이하 "Oaktree")는 세계에서 운용자산 규모가 가장 큰 운용사 중 하나입니다. Oaktree의 AUM은 2023년 12월 기준으로 ~$189B(한화 약 246조원)에 육박합니다.

- 전설적인 가치 투자자 하워드 막스가 설립한 헤지펀드로입니다. 1995년 TCW에서 NPL(부실채권), Convertible Securities(전환사채 등 메자닌 투자), Real Assets(부동산, 인프라 투자) 등을 운용하던 하워드 막스가 동료들과 TCW로부터 독립하여 설립했습니다.

- 위기에 강한 운용사로 초창기 High Yield Bonds(고위험 채권) 및 NPL에 집중하다가, 2008년 금융위기 때 넘쳐나던 NPL에 성공적인 투자 성과를 기록하며 높은 수익률을 달성하였습니다.

- Oaktree 펀드의 평균 수익률은(수수료 제외한 장기 수익) Net IRR 19%로 꾸준히 S&P500 등의 시장을 Outperform 했습니다.

- "The primacy of risk control"라는 슬로건을 바탕으로 리스크 관리에 중점을 두고 하락장에 진짜 강한 모습을 보여주고 있습니다. 상승상에서 더 좋은 성과를 내기 위해 무리한 투자를 하기 보다, 하락장에서 더 안전하고 꾸준한 수익을 안겨주겠다는 철학을 가지고 있습니다.

- 2012년 4월 뉴욕증시에 IPO를 하고, 2019년 Brookfield Asset Management(브룩필드 자산운용)이 지분의 62%를 인수하며 대주주로 등극합니다. 나머지 38%는 하워드 막스를 비롯한 파트너들이 보유하고 있습니다.

- 하워드 막스는 2024년 순자산 22억 달러로 Forbes 억만장자 세계 1,496위를 차지했습니다. 또한 자신의 투자 전략과 경제에 대한 인사이트를 담은 Memo를 주기적으로(Monthly) Oaktree 홈페이지를 통해 공개하고 있습니다. 해당 Memo는 워런버핏이 가장 먼저 챙겨 읽는 아티클로도 유명합니다.

하워드 막스의 인생 옅보기

1946년: 퀸즈 뉴욕에서 태어남

1960년대: 펜실베니아 대학교 와튼 스쿨 금융전공(일어일문학 부전공), 시카고 대학교 MBA 회계, 마케팅 전공

1975년: CFA 과정 수료

1969~1978년: 시티은행 주식 리서치 애널리스트 주니어 ~ 부서장

1978~1985년: 시티은행 시니어 포트폴리오 매니저(하이일드 채권 투자)

1985~1995년: TCW 그룹 포트폴리오 매니저(하이일드 채권, 전환사채 등 메자닌)

-> 1988년 하워드막스는 기관투자자 최초로 TCW에서 NPL(부실채권) 펀드를 시작함: 당시 파산 기업의 채권을 산다는 것은 "미친 짓"이라는 시장의 인식 속에서 안정적인 수익을 창출해냄

1995년~현재: 파트너 4명과 함께 TCW 퇴사 후, Oaktree Capital Management 설립(NPL, 하이일드 채권, 사모펀드, 부동산 및 인프라 등)

하워드막스의 일대기를 다룬 유튜브 영상(강추!)

Oaktree의 대담한 생각들 (Contrarian)

대부분의 헤지펀드가 Long-Short 전략, Momentum 전략 등을 구사하는 것과는 달리, Oaktree는 하워드 막스의 가치 투자 정신이 녹아들어 Risk를 최소화하기 위해 극도로 저평가 된 자산을 선호합니다.

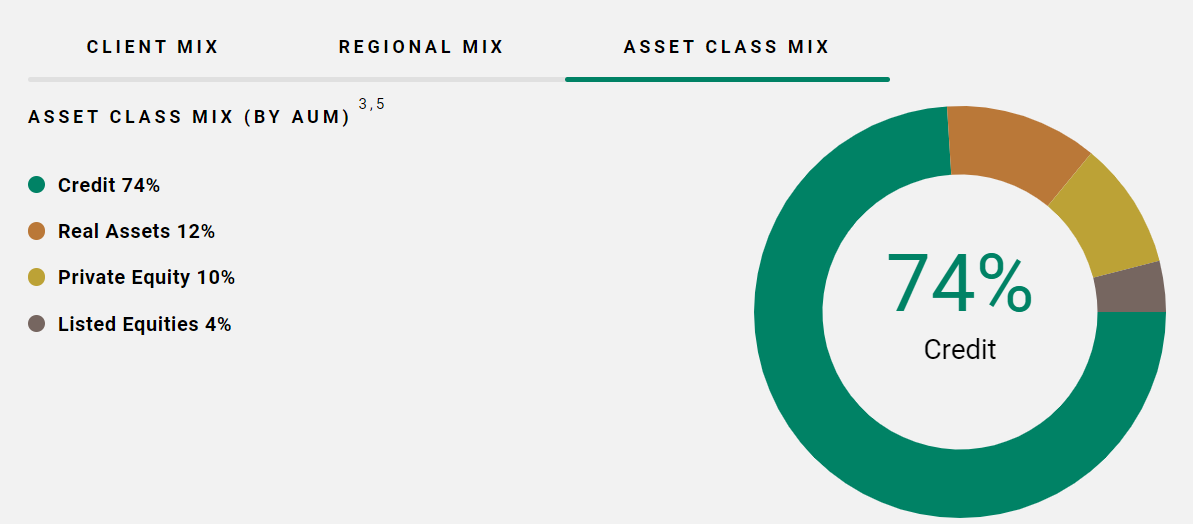

주식에 집중하는 타 운용사와는 달리 하이일드 및 부실채권에 집중하여 투자를 하고 있습니다. 실제로 74%의 투자자산이 Credit에 집중되어있는데요. 대표적인 벌처펀드입니다. 벌처펀드는 부실기업을 저가에 인수하여 구조조정을 통한 인력 정리, 부동산 매각 등을 거쳐 자산구조를 개선하여 기업을 정상화시키고 되파는 투자를 하는데요. 썩은 고기를 찾아 헤매는 독수리(Vulture)에서 유래된 표현입니다.

회사의 모토는 "실패하는 종목을 피하면 성공하는 종목은 알아서 따라온다!"라고 합니다.

Oaktree는 하락장에 특히 강한 운용사로 "방어력 만렙"의 특징을 보여주고 있습니다. 모두가 더 높은 수익률을 추구할 때 그토록 Risk 관리 및 중장기적 아웃퍼폼을 지향하는 그들만의 투자 철학은 과연 무엇일까요?

1) The primacy of risk control: 리스크 관리가 최우선입니다!

Our goal is not superior investment performance but superior performance with less-than-commensurate risk. Above-average gains in good times are not necessarily proof of a manager's skill; it takes superior performance in bad times to prove that those good-time gains were earned through skill, not simply the acceptance of above average risk. Thus, rather than merely searching for prospective profits, we place the highest priority on preventing losses. It is our overriding belief that, especially in the opportunistic markets in which we work, "if we avoid the losers, the winners will take care of themselves."

Oaktree의 최우선 순위는 상승장에서 더 좋은 수익률을 추구하는 것이 아닌 하락장을 모두 포함하여 risk 대비 안정적인 return을 추구하는 것입니다. 단순히 평균 이상의 risk taking을 통해 더 높은 수익률만을 좇는 것 보다, 불황기에도 탁월한 성과를 이루는 것을 추구합니다. 우리의 모토는 "if we avoid the losers, the winners will take care of themselves." (실패하는 종목을 피하면 성공하는 종목은 알아서 따라온다) 입니다.

2) Emphasis on consistency: 일관된 투자성과를 지향합니다!

Oscillating between top-quartile results in good years and bottom-quartile results in bad years is not acceptable to us. It is our belief that a superior record is best built on a high batting average rather than a mix of brilliant successes and dismal failures.

Oaktree는 우수한 수익률을 올린 해의 상위 4분위 성적과 최악의 해의 하위 4분위 성적 사이를 오가는 것은 용납할 수 없습니다. 눈부신 성공과 암울한 실패가 아닌 꾸준히 높은 타율을 지속하는 것이 더 바람직하다고 믿습니다.

3) The importance of market inefficiency: 시장의 비효율성에서 기회를 찾습니다!

We feel that skill and hard work can lead to a "knowledge advantage," and thus to potentially superior investment results. But we do not believe this can occur in so-called efficient markets, where large numbers of participants share roughly equal access to information and act in an unbiased fashion to incorporate that information into asset prices. We believe there are less efficient markets in which dispassionate application of skill and effort should pay off for our clients, and it is only in such markets that we invest.

Oaktree는 기술과 노력이 "지식의 우위"로 이어져 잠재적으로 우수한 투자 성과로 이어진다고 생각합니다. 그러나 시장을 아웃퍼품하는 알파(초과 수익)는 "효율적 시장"에서는 작동하기 어렵습니다. 우리는 기술과 노력이 고객에게 초과 수익을 안겨줄 수 있는 덜 효율적인 시장이 있다고 믿으며, Oaktree는 그런 기회를 포착하여 투자합니다.

4) Macro-forecasting not critical to investing: 매크로 예측은 의미 없습니다!

We believe consistently excellent performance can only be achieved through superior knowledge of companies and their securities, not through attempts at predicting what is in store for the economy, interest rates or the securities markets. Therefore, our investment process is entirely bottom-up, based on proprietary, company-specific research. We use overall portfolio structuring as a defensive tool to help us avoid dangerous concentration, rather than as an aggressive weapon expected to enable us to hold more of the things that do best.

Oaktree는 장기적으로 초과수익을 달성하기 위해선 매크로 경제에 대한 예측은 의미 없고, 오직 회사의 펀더멘털 분석이 중요하다고 생각합니다. 따라서 철저히 회사 기반 Bottom-up 방식의 투자 리서치를 진행하여 개별 투자자산에 대한 면밀한 분석을 진행합니다. 포트폴리오 구조화를 통해 좋은 자산을 더 보유하는 수익 증대 보단 위험한 자산의 집중도를 낮추기 위한 risk 관리에 더욱 집중합니다.

[생각 들여다보기]

1. The primacy of risk control

: 리스크 관리가 최우선입니다!

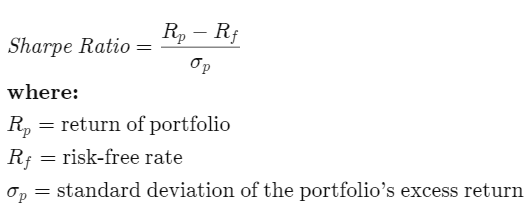

Oaktree의 투자 철학은 risk 관리에 초점을 맞추는 것입니다. High Risk High Return이라는 말에 대해 정확한 해석은 risk를 높게 설정하여 수익률을 높이자가 아니라, 수익률에 초점을 맞추는 대신 risk에 초점을 맞춰서 일정 수준의 risk를 매니징 하면서 그 범위 내에서 수익률을 최대화 시키는 것이 중요하다고 설명합니다.

이는 Risk-Adjusted Return(위험 조정 수익률)의 개념으로 설명되는데요. 투자 결과 얻은 수익률에서 국채와 같은 무위험 수익률을 빼고 그것을 다시 변동성으로 나눠주면 Sharpe Ratio가 산출되는데요.

하워드 막스는 변동성과 risk를 동의어로 보지 말라고 이야기합니다. 그럼 투자에 있어 진짜 risk는 무엇일까요?

하워드막스는 risk를 변동성이 아닌,

'자본의 영구적 손실'로 정의합니다.

Oaktree가 다루는 자산은 대부분 NPL, 하이일드 채권 등 표면적으로 위험성이 높아 그에따라 높은 기대수익이 예상되는 자산입니다. 따라서 그들의 모토에서 알 수 있듯 최악의 상황을 잘 피해서 risk 관리를 하면 좋은 성과는 자연스레 따라온다고 할 수 있겠습니다. (물론 최악의 상황을 피하는 것이 정말 어렵습니다.)

Focus on ranges rather than averages

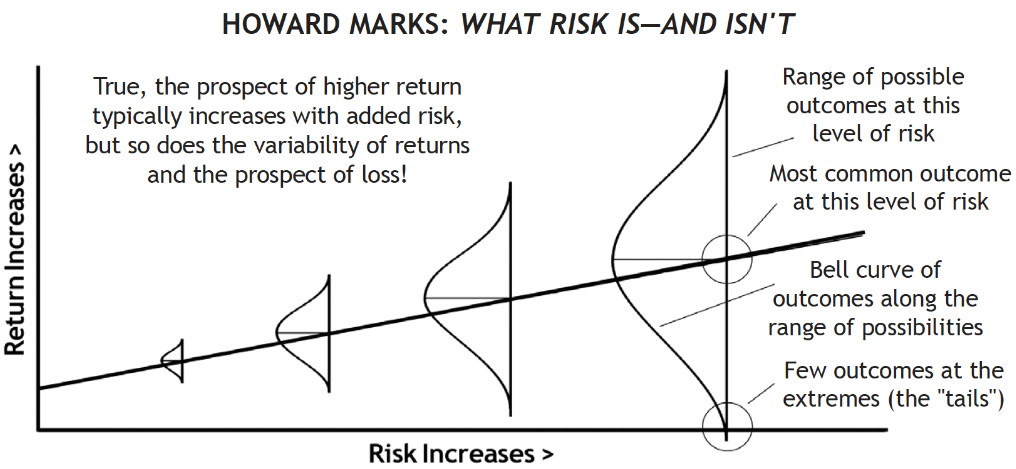

하워드막스는 2014년 Risk Revisited라는 letter를 통해 risk에 대해서 설명합니다.

일반적으로 risk가 커질 수록 기대 수익률이 높아진다고 이해하고 있습니다. 하지만 그와 동시에 변동성인 표준편차도 함께 증가하죠. 위의 그래픽에서 알 수 있듯이 risk가 증가하여 오른쪽으로 갈수록 기대수익률의 평균값 뿐만 아니라 상단과 하단의 범위 또한 함께 증가합니다.

대부분의 투자자는 일반적으로 위험 곡선을 따라 특정 지점의 평균 수익률에 초점을 맞추지만, 하워드 막스는 더 낮은 가능성이지만 더 넓은 수익률 범위도 고려해야한다고 주장합니다.

What risk is, really

하워드막스는 변동성과 리스크에 대한 실질적 구분이 필요하다고 주장합니다. 위에서 알아보았듯, 단순 변동성이 높은 것이 위험한 게 아니라 영구적 자본 손실을 피해야하는데요. 그럼 대체 어디에 집중을 해야할까요?

1) Value에 대한 안정성, 신뢰성

2) 가격과 가치의 관계에서 오는 손익비 탐색

우선, 1번에 대해 설명하면 기업 자체에 대한 펀더멘털을 명확히 이해하는 것이 중요하다고 설명합니다. 투자 대상 기업의 경제적해자가 얼마나 탄탄한지, 앞으로 우수한 수익서은 과연 지속가능할지 꾸준히 검토해야합니다.

2번에 대해서 단순히 좋은 기업을 Buy & Hold 한다고 정답이 아니라고 설명합니다. 시장은 비효율적인 구간이 반드시 존재하고 그 구간에는 손익비가 명확히 좋아져서 투자자에게 유리한 구간이 나온다고 주장합니다. 결국 마켓사이클에 대한 이해를 바탕으로 우량 자산이 헐 값에 나오는 것을 포착하여 손익비 관점에서 유리한지?를 잘 따져봐야 합니다.

과연 이런 두가지 설명을 하워드막스와 Oaktree는 어떻게 실천했을지 밑에서 설명해보겠습니다.

[조금 다른 생각]

Oaktree는 Risk 관리에 진심이고 레버리지 없이 장기적으로 뛰어난 성과를 이루는 하우스로 유명합니다. 하지만 일부 연구에 따르면 장기간 2배 내외의 레버리지 활용은 위험성을 어느정도 제어하면서도 수익률에 긍정적인 효과를 준다는 결과도 있습니다.

흔히들 레버리지 ETF는 장기보유 하기 불리한 자산으로 인식되고 있습니다. 예를들어 지수가 -5% 떨어지고, 다시 +5% 오르는 경우를 보면 (1-x)(1+x)=1-x^2에서 x가 0.05이므로, 원금은 1에서 0.9975로 0.25% 감소한 것을 알 수 있습니다. 그런데 레버리지를 적용할 경우 x의 변동폭이 더욱 커지고 박스권에서의 횡보구간이 장기화 될 수록 불리하다는 것이죠.

다시 원론적으로 돌아와서 투자 후 기대 수익금액을 구하려면, 공식은 다음과 같습니다.

원금 A로 매년 x%의 수익률을 얻는 경우

n년 뒤의 계좌금액= A * (1+x)^n

결국 시드머니(A)가 크거나, 투자 수익률(x)가 크거나, 장기 투자해서 n을 크게 만들어야합니다. 복리의 위력을 경험하기 위해선 n이 커야하므로 최대한 빨리 투자를 시작해서 오래살면서 죽을 때까지 투자해야합니다. 당연히 수익률이 크면 그 속도는 더 빠르고 투자 원금이 클 수록 원하는 목표값은 빨라집니다. 하지만 우리는 시드머니, 투자기간을 지금 당장 바꾸는것에는 한계가 있고 결국 투자 수익률인 x를 키워야합니다.

매년 꾸준히 10%의 수익률을 달성할 수 있는 사람이 2배 레버리지를 사용했다면 수익률은 단번에 20% 수준으로 상승할 수 있습니다. 2배 더 빨리 돈을 벌 수 있는 달콤한 레버리지의 매력은 엄청납니다. 하지만 바로 위에서 알아본 것처럼 상승과 하락이 반복되는 높은 변동성 장세 횡보 구간에서는 순식간에 돈이 녹아 버릴 수도 있죠.

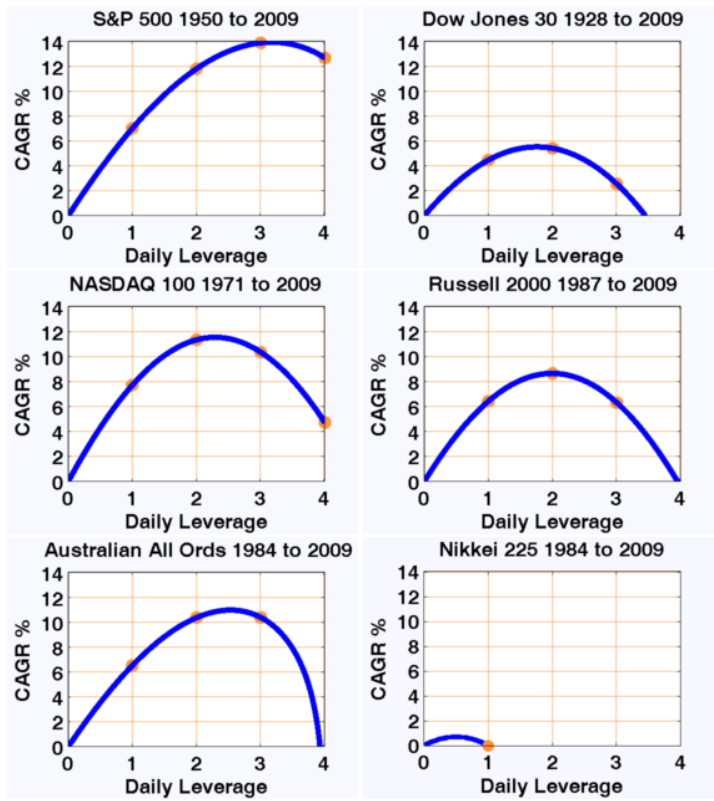

그런데 미국시장처럼 장기간 상승 추세가 비교적 뚜렷한 곳에서의 성과는 어땠을까요?

1885~2009년 미국 증시는 상승과 하락이 반복되었습니다만, 장기적으로는 우상향하였으며 2배 레버리지를 사용했을 경우가 가장 큰 수익구간이었습니다.

증시에 따라 레버리지 배수는 조금씩 다르지만 대략 2배 내외의 레버리지를 활용한 투자가 수익률이 높은 구간이었습니다. 일본 Nikkei의 경우 1984~2009년 기간 동안 1배 미만의 레버리지가 가장 좋은 수익구간으로 결과가 도출되었으나, 1990년대 버블이후 잃어버린 10년의 기간이라는 특수한 case로 따로 분류하겠습니다.

(실제 레버리지를 활용하는 과정에서는 레버리지 ETF가 기본적으로 수수료 보수가 더 높으며 매매비용이 발생하므로, 위의 백테스트 결과 대비 상대적으로 저조한 장기 수익률을 기록할 수 있습니다.)

물론 과거의 증시 및 수익률이 향후에도 지속될 것이라는 보장은 없습니다. 다만, 우리는 지속적으로 우상향하는 자산의 경우 적절한 레버리지를 섞어준다면 장기적으로 보다 나은 수익률을 추구할 수 있다는 사실을 알고 있습니다. 2배가 아니더라도 1.2~1.5배 수준의 레버리지를 Oaktree가 활용한다면 어떤 결과가 있을까요?

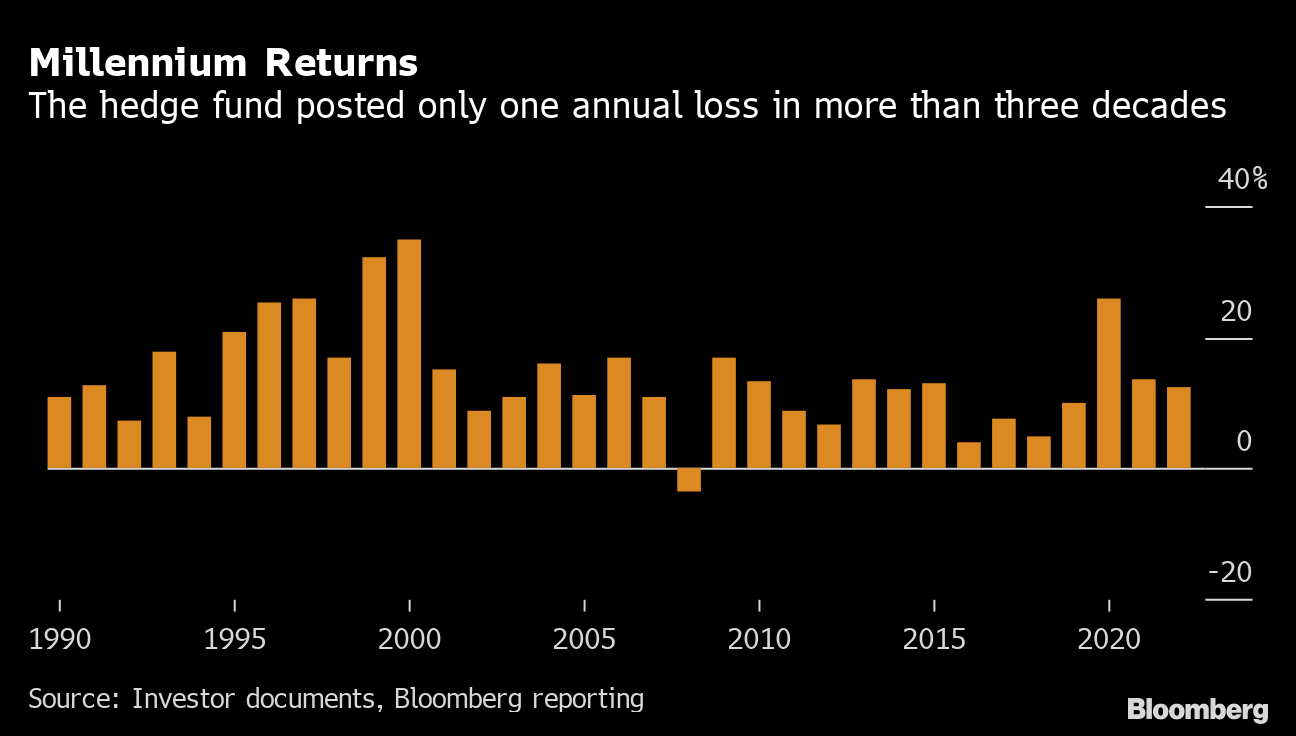

실제로 글로벌 헤지펀드인 Millennium은 적절한 레버리지를 활용해서 꾸준한 수익률을 기록하고 있습니다.

또한 주식(90%)과 채권(60%)에 자산배분 투자를 하는 ETF인 NTSX(티커)의 경우 장기적으로 S&P500보다 더 높은 수익률을 기록하면서도 더 낮은 MDD를 보이기도 하는데요. 아니.. 잠시만요! 주식 90%, 채권 60%면 총합 150%로 원금 대비 1.5배의 투자를 하는 레버리지인데 MDD가 더 낮다고요?!

혹시 Oaktree가 작은 비중이라도 레버리지를 활용한다면 수익률이 보다 개선될 수도 있을까?라는 의문이 들기도 합니다. 하지만 하워드 막스가 남긴 Memo에서 레버리지+변동성 = 다이너마이트라고 표현한 만큼 레버리지를 적극적으로 활용할 일은 없을 것 같습니다.

[생각 들여다보기]

2. Emphasis on consistency

: 일관된 투자성과를 지향합니다!

두번째 투자 철학은 첫번째 철학과 이어지는데요. 글로벌 헤지펀드의 수익률 순위는 매년 등락이 심하게 바뀌곤 합니다. 특정 헤지펀드의 전략이 해당 연도의 시장의 흐름과 fit이 잘 맞으면 단번에 상위권 수익률을 기록하고, 그렇지 못한 경우 수직 하락을 하기도 합니다. Oaktree는 그에 비해 시장이 좋을 때 굳이 1등을 하지 않아도 어려운 시기에 최선의 방어를 보여주는 것이 중요하다고 주장합니다.

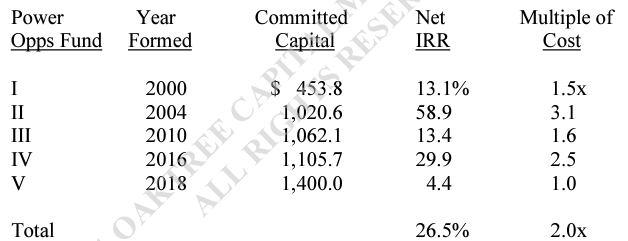

Oaktree가 고객들에게 보낸 2020년에 대한 Review letter를 보면, 총 5개의 펀드는 빈티지 별로 수익률 차이가 존재하지만 평균 Net IRR 26.5%로 S&P500 등의 벤치마크를 아웃퍼폼해왔으며, 대체로 높은 타율과 낮은 손실이라는 펀드 수익률의 지속성을 증명해냈습니다. 2020년에 Fund IV의 수익률은 레버리지 없이 gross return 200% 이라는 역대급 수익률을 기록하며, 미국 사모펀드 중 가장 높은 수익률을 달성한 펀드 중 하나로 자리매김 했습니다.

2020년: COVID-19가 불러온 대격변의 시기

2020년 3월을 다들 기억하시나요? 당시 코로나로 인해 증시는 고점 대비 -33.9% 급락했고, 미연준의 정책에 의해 3월19일 최저점을 기점으로 가파른 V자 반등을 통해 8월 18일까지 51.5% 상승하여 ATH(증시 최고점)를 갱신했습니다.

재벌집 막내아들이 되어 코로나 당시로 돌아간다면 2월에 숏 포지션으로 무장하고 3월말에 롱 포지션으로 급전환 해야만 합니다. 하지만 둘 다를 맞춘 헤지펀드는 거의 없었습니다. Oaktree는 적어도 해당 시점에 자산들의 가격이 급격히 하락한 구간에서 비효율적 시장 속의 손익비 기회를 포착하고 우량 자산들을 매입하여 뛰어난 성과를 기록했습니다.

특히 과거 2008년 금융위기에서도 시장의 비이성적인 버블(서브프라임 모기지)을 목격하고 당시 Memo에서도 해당 문제를 지적한 바 있으며, 실제 투자에도 해당 관점을 적용하여 위험을 잘 회피하고 이후 상승장에서 엄청난 수익을 기록했습니다.(바로 아래의 시장의 비효율속에 기회를 찾는 사례와 이어집니다.)

이처럼 상승장에서는 시장 평균 정도의 수익률을 추구하고 하락장에서 뛰어난 risk 매니징을 통해 평균 이상의 수익률을 추구하는 전략을 통해 전체적으로 평균 이상의 수익률, 저변동성을 달성하여 장기적으로 시장을 이기는 성과로 이어지고 있습니다.

[생각 들여다보기]

3. The importance of market inefficiency

: 시장의 비효율성에서 기회를 찾습니다!

시장이 충분히 효율적이라면 효율적 시장가설에 의해 공개된 모든 정보는 이미 가격에 반영되어 같은 risk 속에선 초과 수익을 얻을 수 없다는 결론이 도출됩니다. 하지만 우리는 경험적으로 알고 있습니다. 시장은 완전하게 효율적이진 않으며, 주로 상승장에서 쏠림으로 더 오르기도 하고 하락장에서의 쏠림으로 과대 낙폭이 발생하기도 합니다.

Oaktree는 과대낙폭 직전 시장에서 한 발 먼저 빠져나와와 자산의 가격이 아주 저렴할 때 매입하여 초과 수익을 달성하는 투자를 아주 잘하는 곳입니다.

2008년 하워드 막스는 너무나 많은 무모한 계약들이 체결되고 있음을 인지하고 금융위기가 터지기 직전 시장에서 빠져나왔습니다.

이후 서브프라임 모기지론으로 리먼 브라더스가 망해 군중 심리가 극에 달한 시점에 그는 다시 "금융 시스템이 종말을 맞는것이 아니라 오히려 기회로 활용 할 수 있는 새로운 사이클"이라고 주장했습니다. 당시 Oaktree는 말로만 그치지 않고 1주 만에 약 5억 달러를 투자하여 시장의 반등과 동시에 엄청난 수익을 올렸습니다.

2008년 금융위기를 다룬 영화인 The Big Short에선 서브프라임 사태가 발생할 것을 미리 예측하여 헤지펀드 펀드매니저들이 대규모 하락 베팅을 하는 모습이 보이는데요. Oaktree는 과감하게 Short 포지션을 취하기 보단 risk 관리를 하며 충분히 저렴한 시점에 자산을 매입하는 모습을 보여주고 있습니다. 시장의 순환 주기를 바탕으로 어디까지 하락할지 정확히 예측할 순 없으나 충분히 저렴한 가격에선 risk가 오히려 낮아지는 구간이 다가오기 마련이라고 설명합니다.

[생각 들여다보기]

4. Macro-forecasting not critical to investing

: 매크로 예측은 의미 없습니다!

하워드 막스는 1960년대엔 펜실베니아 대학 와튼 경영대학에서 금융전공을 하는데요. 그때 일어일문학을 부전공으로 공부하게됩니다. 일본어를 통해 배운 "무조"라는 불교 개념에 감명하여 삶의 지침이 되는 투자 원칙을 세우게 되는데요. "만물은 항상 변하며, 영원한 실체로 존속하는 것은 아무것도 없다"라는 개념으로 훗날 마켓 사이클(시장의 순환성)에 적용하여 설명합니다.

무한히 반복되는 굴레 속에서 예측은 무의미하다는 철학은 금융시장에서의 10년 주기 순환 사이클에서 정확한 예측을 할 수 없다는 해석으로 나아갑니다. 훗날 그는 Oaktree에서 이렇게 말하죠.

"단순한 시장 하락(조정)으로만 판단하지 않습니다. 우리는 가격 조정이 너무 과했는지, 너무 적었는지, 아니면 적당한지를 알아야 합니다. 마크 트웨인은 '역사는 반복되지 않지만 운율은 있다'고 했습니다. 마켓 사이클의 패턴이 반복되고 세부사항(상승 및 하락폭, 타이밍, 지속시간, 속도 및 사유)는 늘 다르지만 사이클의 원인을 뒷받침 하는 핵심은 늘 유사하다는 것입니다."

과연 지금 시점에서 과거와 비슷한 모습과 다른 모습은 무엇일까요? 그리고 그것을 관통하는 핵심은 어느 지점에 속해있을까요?

헐값에 기업을 인수하는 하워드 막스

하워드 막스는 1999년 닷컴버블 시기에 파산에 직면한 Regal(영화관 체인)에 8억 달러를 투자해 약 2년 뒤 35억 달러로 x4배 이상의 수익을 거두게 됩니다. 그는 이런 투자를 반복적으로 성공해 엄청난 수익률을 지속적으로 달성하는데요. 이어서 좀 더 자세한 케이스 스터디로 마무리해보겠습니다.

Oaktree 투자 Case Study: Pierre Foods 인수

Christopher Witkowsky

Christopher WitkowskyOaktree는 2008년 초 Pierre Foods의 채권을 사들이기 시작합니다. 해당 기업은 미국 오하이오에서 냉동/즉석 식품을 공급하는 업체였는데요. 주요 고객으로 월마트, 버거킹, 세븐일레븐 등의 대기업을 보유하고 있었습니다. 뿐만 아니라 학교 급식 업체 M/S 50% 수준의 우량한 기업이었습니다.

이런 업체들은 PE들이 아주 좋아하는 매물인데요. 실제로 과거 2004년 Madison Dearborn Capital Partners(이하"MD캐피탈파트너스")라는 미국의 PE가 EV/EBITDA 약 8.5배 수준인 약 4.2억달러에 인수했습니다. 이후 볼트온의 일환으로 Cloverdale, Zartic 등의 포장 식품 공급업체를 인수했습니다. 문제는 LBO 볼트온 과정에서 레버리지를 사용하여 부채가 1.2억 달러 증가했다는 점인데요.

그런데 당시 원재료 가격 상승으로 인해 수익성은 떨어지고 있었고, 하필이면 2008년 금융위기와 시기가 겹치며 부채를 감당하지 못하고 Pierre Foods는 파산 신청을 하게됩니다.

좀 더 찾아보면, 2007년 말 Pierre Foods의 EBITA는 4,530만 달러로 부채는 8.1배 수준인 3.7억 달러 정도였으며, 이정도의 수익성 대비 부채 비율은 재무준수 약정 비율을 위반하여 EOD 사유가 발생했다고 합니다.

(보통 PE가 대주단에게 돈을 빌려 인수금융을 사용하여 인수하는 LBO의 경우, 회사의 수익성 지표인 EBITDA대비 이자부부채 비율의 상한을 Covenant 조항으로 넣는 경우가 대부분입니다.)

Oaktree's Thesis

Oaktree는 Pierre Foods의 펀더멘털은 훼손되지 않았으며, 경제적 해자가 여전하나 단기적 수익성 하락 상황에서 매크로 이슈로 인한 기회로 판단했습니다.

수익성 감소 요인의 주 원인이던 원재료 상승의 경우 단기적으로는 어렵지만 장기적으로는 판가에 전이 할 수 있는 정도의 경제적 해자를 보유한 기업이었고, 2008년 금융위기로 인한 부채 외생 변수도 개선의 여지가 있으며, 즉석식품 및 급식 관련 시장 성장은 지속될 것이라는 분석이었습니다.

투자 집행 & IRR 91% 투자금 회수

2008년초부터 Pierre Foods의 채권을 매입하던 Oaktree는 3,500만 달러의 DIP(Debtor-in-Possession financing: 구조조정 자금조달)을 통해 Pierre Foods를 파산 절차를 밟게 한 뒤, 결과적으로 91%의 지분을 소유하게 됩니다.

채권매입에 투입된 금액까지 모두 포함하면 투자금은 약 1억 달러로, EV/EBITDA 기준 2배 남짓한 금액으로 경영권을 완전히 소유하게 된 사례입니다. 앞서 2004년 MD캐피탈파트너스 PE가 EV/EBITDA 약 8.5배에 인수한 것과 비교하면 무려 -76% Discount된 정도로, (사장님이 미쳤어요!! 수준의) 부실채권 매수를 통해 말도 안되는 헐값에 경영권 인수를 성공했는데요.

Oaktree는 이후 Pierre Foods와 Advance Foods를 합병하고 수익성을 개선시킨뒤 볼트온을 지속합니다. 이후 8년 정도의 운영을 통해 더욱 성장한 Pierre Foods는 Tyson Foods가 인수해가는데요. 이때 Oaktree는 매각가로 23억 달러를 받아 Multiple로는 약 23배, IRR로는 91%수준의 엄청난 수익률을 기록합니다.

엄청난 수익률을 올린 대표적인 성공 투자 사례인 Pierre Foods 사례는 이후 Havard Business School에서도 부실채권 투자 및 Turnaround 투자 사례로 자주 인용되곤 합니다.