격변의 AI 시대, PE의 우월투자 전략

VC와는 또 다른, "확실한 곳에 집중 투자하는 PE의 우월 투자 전략"

낭만투자파트너스 구독자 여러분 안녕하세요. 올해는 개인적으로 많은 변화가 있던 해였습니다. 연인과 함께한 6번째 가을에 결혼식을 올렸습니다. 인생에서 가장 소중한 사람을 만나 의미 있는 순간을 맞이한 만큼, 더 열심히 좋은 글로 찾아뵙도록 하겠습니다.

AI, AI, AI !!

시간은 언제나 빠르게 지나가지만, 요즘은 특히나 전보 다 더 빠르게 변화하는 격변의 시대인 것 처럼 느껴집니다. 특히나 소프트뱅크 손정의 회장이 "AI, AI, AI!!"를 외친지 얼마 되지 않아, AI는 우리 삶에 깊이 자리하고 있습니다.

다양한 사람들을 만나 대화를 나누다보면, 공통적으로 나오는 의견이 있습니다. "AI는 아주 크고 빠른 변화임에는 분명하다. 그런데 언제 어떻게 어디에서 가장 큰 기회가 나올지는 잘 모르겠다." 그때마다 저는 몇 가지 아이디어를 나열하곤 합니다. 결국 AI가 적용되어 혁신을 불러올 분야 중에는 분명 제약/바이오, 로봇(피지컬 AI) 두 큰 꼭지가 있을 것 같다고 말이죠. 다만, 이번 글에서는 개인적인 생각보다는 PE의 입장에서 바라본 AI 산업에서의 투자 기회에 좀 더 집중하여 다뤄보겠습니다.

PE는 VC와는 달라야만 합니다.

하지만 PE의 입장에서 새롭게 태동하는 산업에서 어떤 회사가 가장 큰 수혜를 입어 폭발적인 성장을 가져올지 100% 장담하긴 어렵습니다. 시대의 큰 변화의 앞단에서 가장 큰 변화를 불러올 회사를 Pick하는 VC 투자와는 조금 다르기 때문이죠.

제가 낭투파를 통해 처음 선보인 글이었던 PE vs VC 대체 뭐가 다른가요? 라는 글에서 이미 두 투자자의 차이에 대해 간략히 설명드린 바 있습니다.

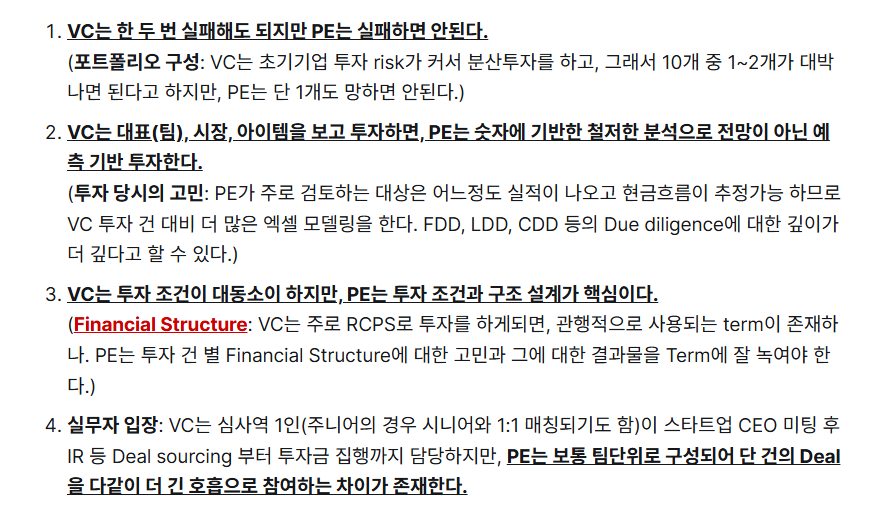

위와 같이 크게는 4가지 차이가 존재했는데요. 1번과 2번 그리고 3번 측면에서 AI시대에도 PE는 VC와는 또 다른 관점을 지녀야한다고 생각합니다.

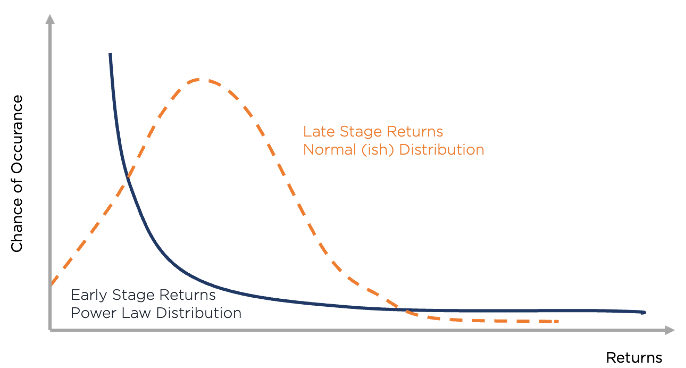

장원준은 위의 VC, 벤처캐피탈이 정규분포를 부정해야하는 이유 글에서 다음과 같이 주장합니다.

"벤처캐피탈은 결국은 정규분포가 아닌,

Power Law 즉 멱법칙을 바탕으로 두고

시장과 기업을 분석하여 투자 수익을 내는 집단입니다."

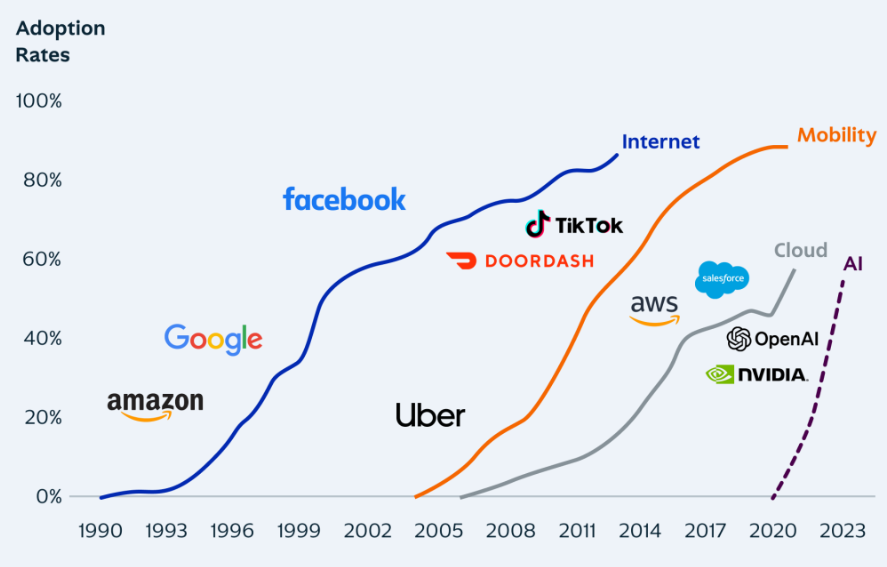

과거 인터넷, 모바일, 클라우드는 각각 아마존, 구글, 페이스북, 우버 등 슈퍼스타를 탄생시켰고, 그 스타에게 투자한 VC는 막대한 부를 축적하였습니다. 지금은 AI의 시대임에 그 누구도 부정하지 않을테고, PE는 그 중 성공하는 하나의 기업이 아닌 산업 전반에 의해 수혜를 받을 수 밖에 없는 곳에 투자해야 합니다.

"더 확실한 곳에 더 크게 베팅하는 PE"의 숙명

이 분이 본질적으로 PE와 VC가 가장 크게 다른 점이라고 생각합니다. 인터넷이 보급되어 수 많은 기업이 생겨나고, 닷컴버블을 거쳐 구글과 아마존이 생겼을 때 실리콘 밸리의 억만장자 순위는 급변했습니다. 당시 VC가 투자한 수많은 기업들은 망했으나, 결국 구글에 투자 했는지 그렇지 못했는지로 순위가 분명이 갈렸을테죠. 하지만 PE라면 닷컴버블을 지나 구글이 성공하든, 아마존이 성공하든 상관없이 인터넷 산업의 성장에 베팅해서 확실성 높은 수익을 이뤄내야만 합니다.

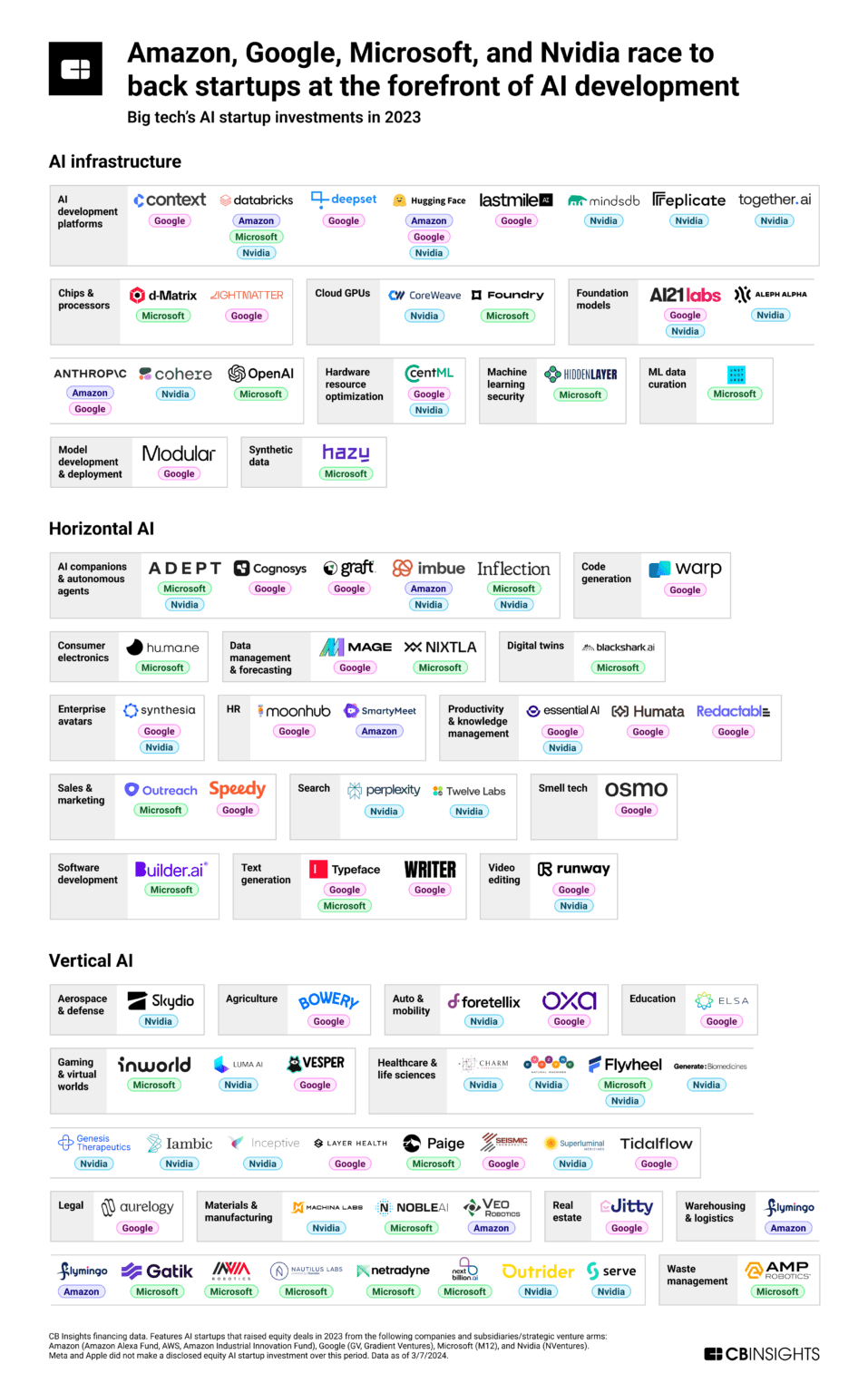

구글, 아마존, MS, 엔비디아가 이미 AI 떡잎들을 쓸어갔습니다.

책상 앞에 앉아 엑셀로 모델링을 하는 PE와, 가장 많은 data와 엔지니어를 확보하고 있는 빅테크 업체들 중 누가 AI 스타트업에 대해 더 잘 알고 있을까요?

AI시대에 PE는 개별 투자에서는 VC의 모험성 자본에 밀릴 수 있고, 더 앞단의 AI 스타트업 발굴과 투자 및 시너지 창출에는 구글, 아마존, MS 그리고 최근에는 급부상한 엔비디아에게도 위협을 받고 있습니다.

요즘 시장의 뜨거운 감자인 Open AI는 MS가 이미 손을 잡았습니다.

PE는 AI시대에 어디에 투자해야할까요?

성공할만한 AI 스타트업들은 이미 빅테크 업체들이 선점하고 있고, Next 구글이 될만한 기업들은 글로벌 VC와의 경쟁이 치열합니다. 결국 PE는 AI 산업을 Top down으로 분석하여 확실히 수혜를 입을 수 밖에 없는 산업과 회사를 찾아야만 합니다.

골드러시 때 돈 번 건 결국 금을 캔 사람보다 그 사람들에게 곡괭이와 청바지를 판 사람이라는 말이 있죠. AI 시대에 곡괭이와 청바지는 무엇일까요? 시장은 아마 데이터센터를 곡괭이 혹은 청바지로 보고 있는 것 같습니다.

AI시대에서 확실한 성장, 데이터센터 & 전력 인프라

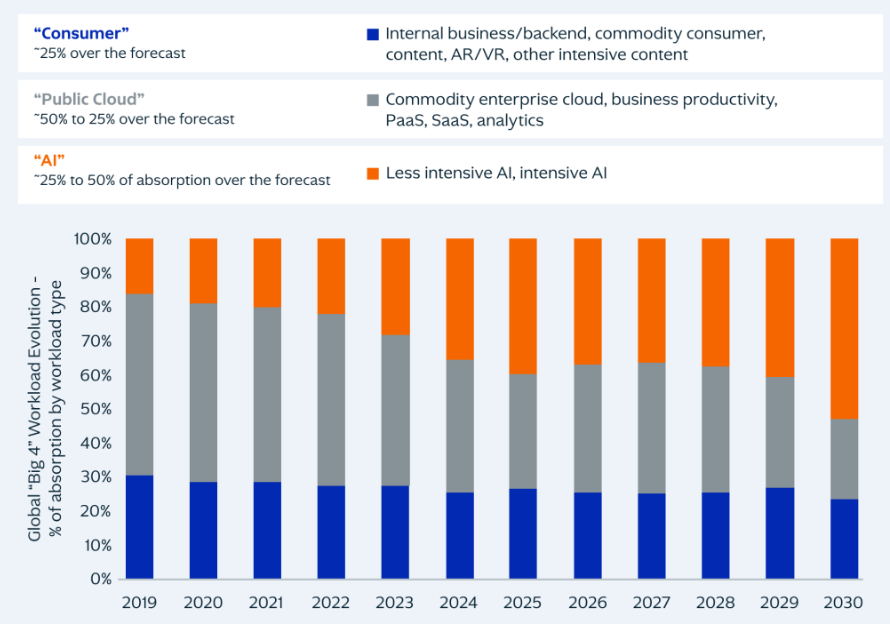

2023년까지 Public Cloud의 비중이 높았던 반면, 2030년부터는 AI의 비중이 압도적으로 늘어나게 됩니다. AI 시대에 데이터 센터는 곡괭이임이 분명해졌습니다.

PE는 산업 전체가 성장하는 섹터에 투자해야 합니다. VC처럼 10%의 확률로 100배 나는 투자가 아니라, 99%의 확률로 10%이상 성장하는 곳에 레버리지를 실어 15~20%의 확실한 수익을 추구해야 합니다.

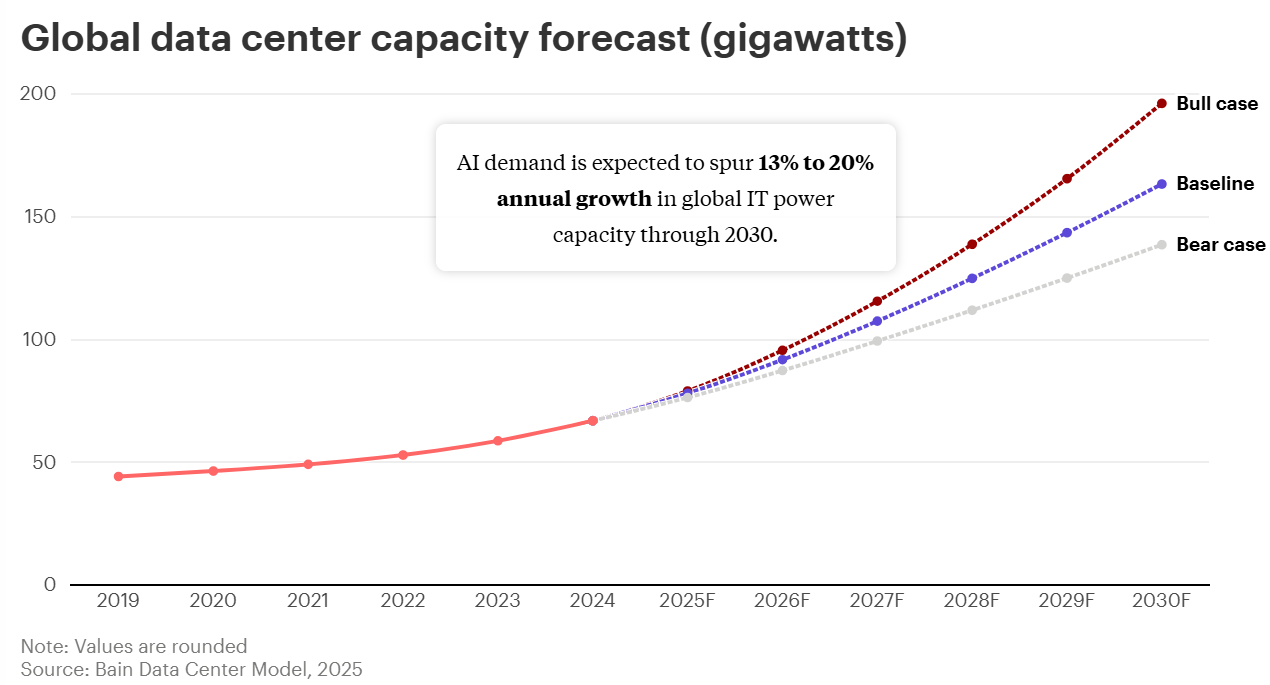

베인앤컴퍼니의 추정에 따르면, 글로벌 데이터센터는 연평균 13~20%의 성장이 전망되고 있습니다. 대부분의 산업이 성숙기에 접어들어 CAGR 5 ~ 7% 인점을 감안하면 아주 매력적인 성장률입니다.

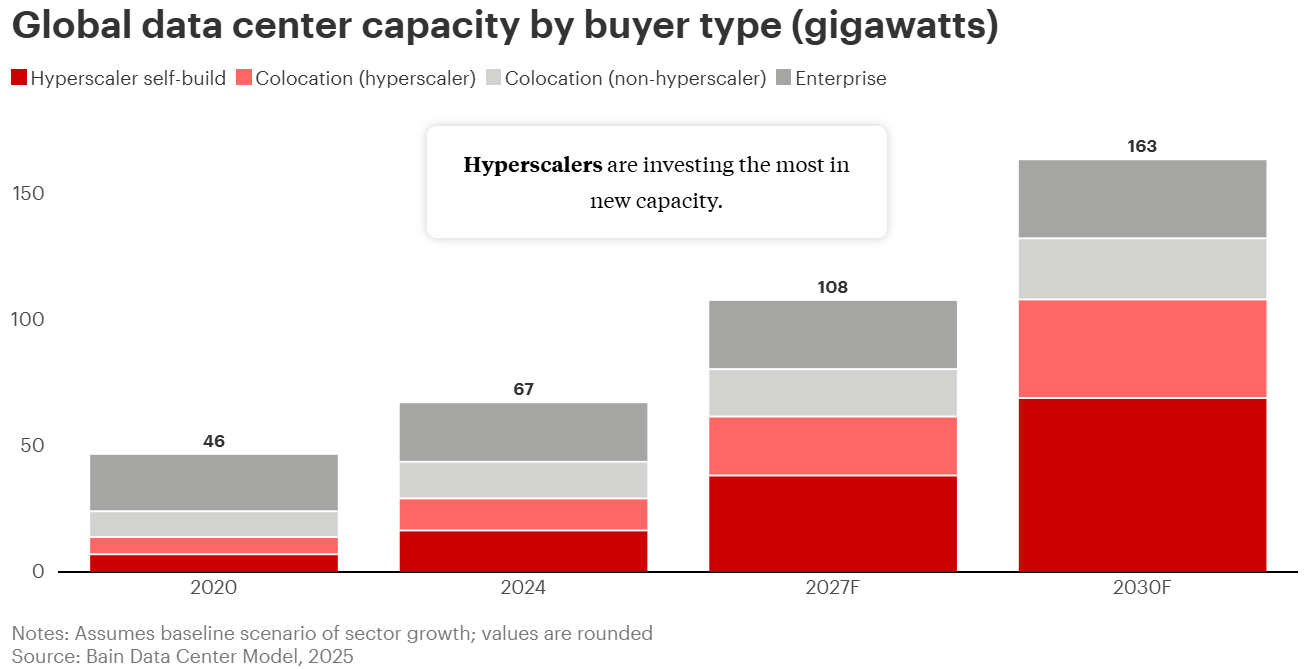

그 많은 데이터센터는 결국 누가 주도하는가?를 보면 과반이 구글, 아마존, MS 등 하이퍼스케일러입니다.

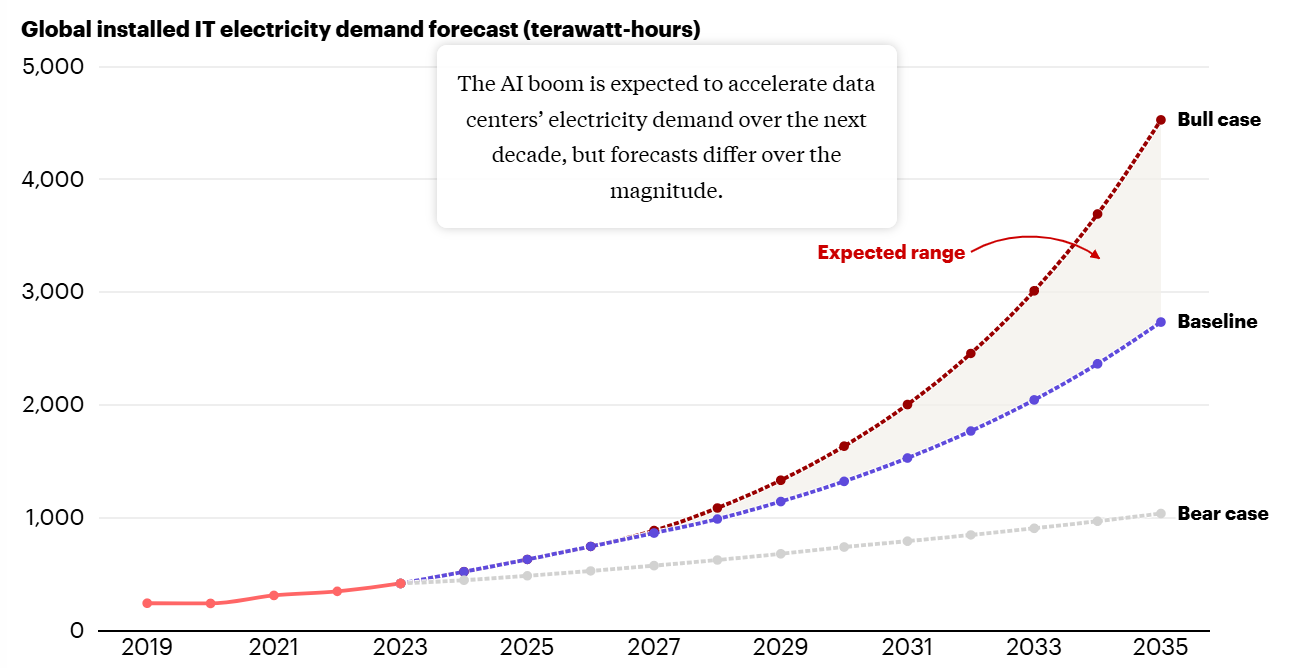

AI의 성장과 데이터센터의 급증으로 인해 전력 수요 또한 급격히 증가하고 있어, 전력 인프라와 에너지원에 대한 산업 수요도 급증하고 있습니다.

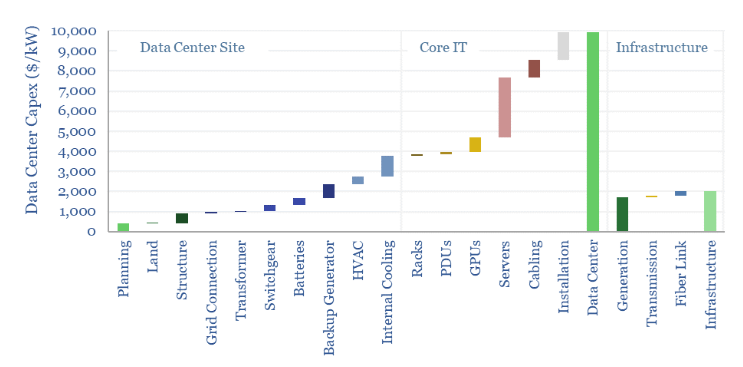

데이터 센터 Capex breakdown

데이터센터의 Capex를 살펴보면, 약 50%가 전력인프라, 20%는 쿨링시스템, 20%가 건설비용 및 기타로 이루어져 있습니다.

위에서 알아본 바와 같이 구글, 아마존과 같은 하이퍼스케일러(Hyperscaler)는 직접 투자를 집행하고 있으며, 결국 FI는 2nd-tier provider로 불리는 데이터센터 사업자에게 자금을 공급하는 형태로 투자를 이어가게 됩니다.

대표적인 2nd -tier provider로는 Equinix, Digital Realty, CoreSite가 있는데요.

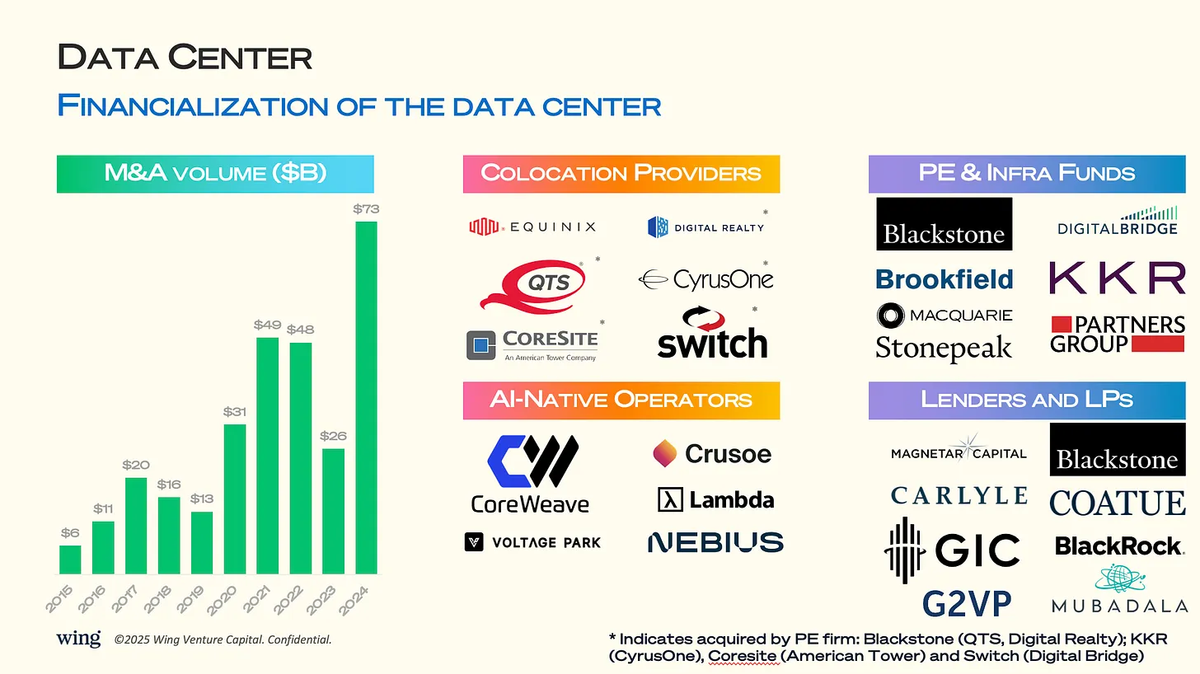

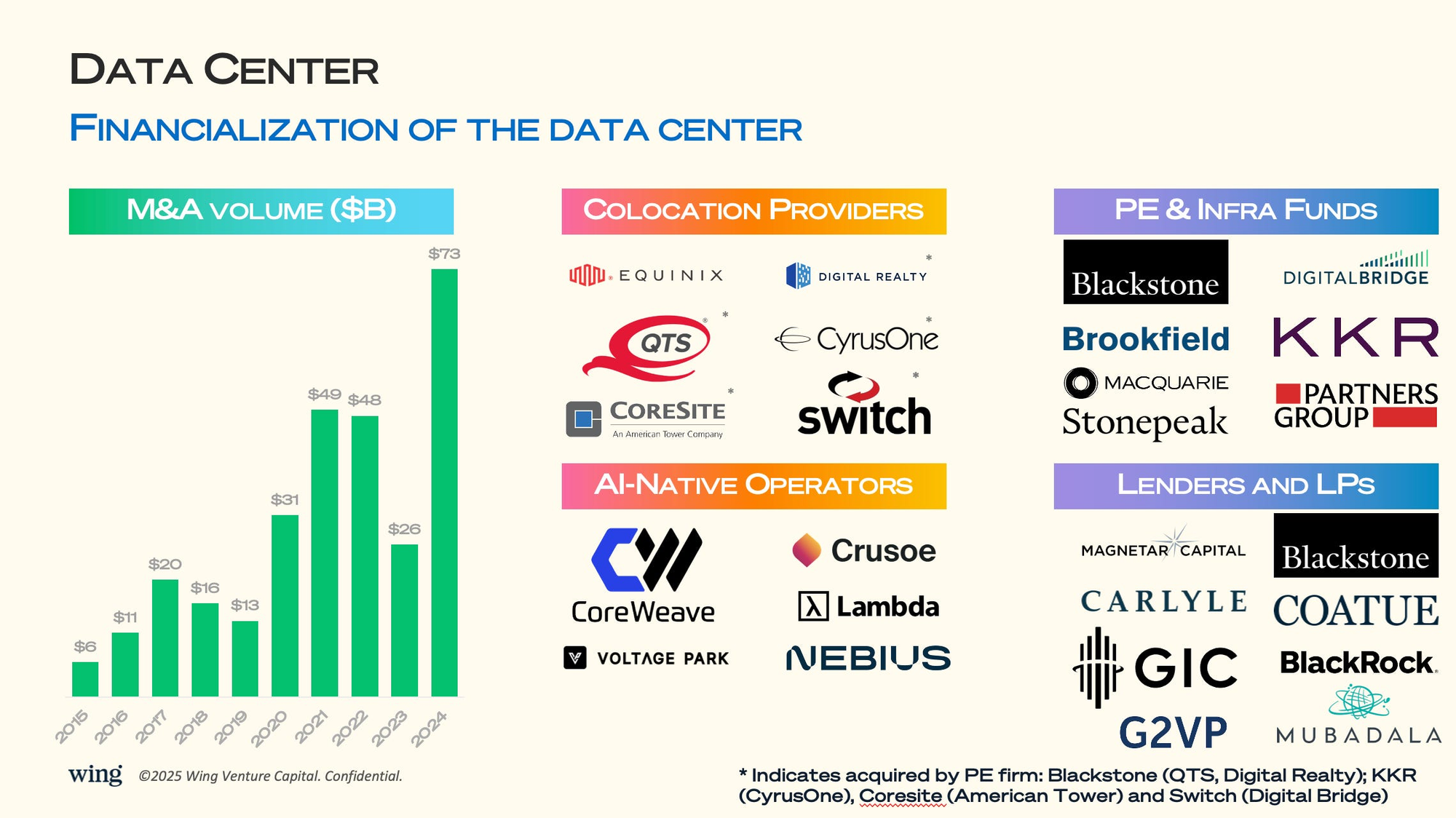

글로벌 PE는 어떻게 투자하고 있을까요?

위의 그래픽 가장 왼쪽에서 볼 수 있듯, 글로벌 데이터 센터 M&A 거래대금은 급증하고 있으며, 주요 투자 주체는 Blackstone, KKR 등의 인프라펀드를 운용하는 PE입니다.

- 글로벌 PE의 대표주자 KKR은 2022년 3월에 CyrusOne을 인수했습니다.

CyrusOne(NASDAQ: CONE)은 전 세계 50개 이상의 고성능 데이터 센터 설계, 건설 및 운영을 전문으로 하는 글로벌 리츠(REIT) 기업인데요. 하이퍼스케일/엔터프라이즈 수요가 커지는 구간에서 대형 데이터센터 운영 플랫폼을 인수하여 증설·개발 여력 확대한 셈이죠.

이후 KKR은 CyrusOne을 통해서 40억 달러 규모 190MW 하이퍼스케일 데이터 센터 건설을 발표합니다. 개별 기업의 성공 여부에 Risk를 노출 시키는 것이 아닌, 데이터센터 리츠를 통해 구조화된 인프라 투자에 규모를 키워 투자를 하는 방식이죠. 이러면 단 건의 투자 성공 여부 혹은 부도 위험과는 별개로 분산되어 Risk 관리에 수월하고, 산업 전체의 성장 수혜를 누릴 수 있게 됩니다. - KKR은 무바달라와 함께 액체 냉각 솔루션 기업인 CoolIT에 투자했습니다. 데이터센터에서는 발열 이슈가 꽤나 중요하여 열을 식혀주는 냉각 시스템이 주목 받고 있는데요. 앞서 알아봤듯 냉각 시스템은 데이터센터 Capex에서도 유이미한 비중을 차지합니다.

- Apollo는 2023년 6월 Yondr에 구조화(Structured) 투자를 했습니다.

(유럽·미주 하이퍼스케일 포트폴리오 자금 투자 발표) - Apollo는 2025년 11월 Stream Data Centers를 인수하며, 4GW 이상 개발 파이프라인 가속화 및 핵심 미국 인프라에 수십억 달러 투자 지원하겠다고 밝혔습니다.

- Blackstone은 2024년 9월 AirTrunk(APAC)를 160억 달러에 인수합니다. AirTrunk는 2015년 시드니에서 설립된 이후 호주, 일본, 말레이시아, 홍콩, 싱가포르에 11개 사이트를 보유한 아시아 태평양 지역 최대 규모의 데이터 센터 그룹입니다.

이와 같이 글로벌 PE는 데이터센터의 성장 전망에 따라 2022~2025년에 집중된 인수 및 투자를 집행합니다. 그 방식은 최대 데이터센터 그룹을 직접 인수하거나, 데이터센터 리츠기업에 투자하거나, 냉각시스템과 같은 핵심 요소 기술에 투자하는 방식이죠.

이번 글에서는 글로벌 PE들의 데이터센터 투자현황에 대해 간략히 소개드리며, 기회가 되면 다음 글을 통해 보다 구체적인 투자 계약 구조와 구조화된 인프라 투자 LBO 및 손실 보기 힘든 계약 구조에 대해서도 다뤄보겠습니다.

그래서 지금 AI 버블인가요?

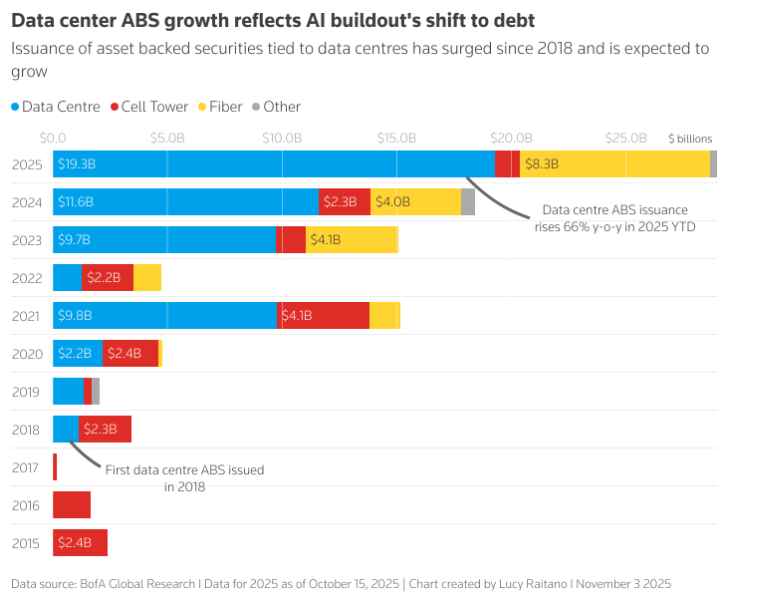

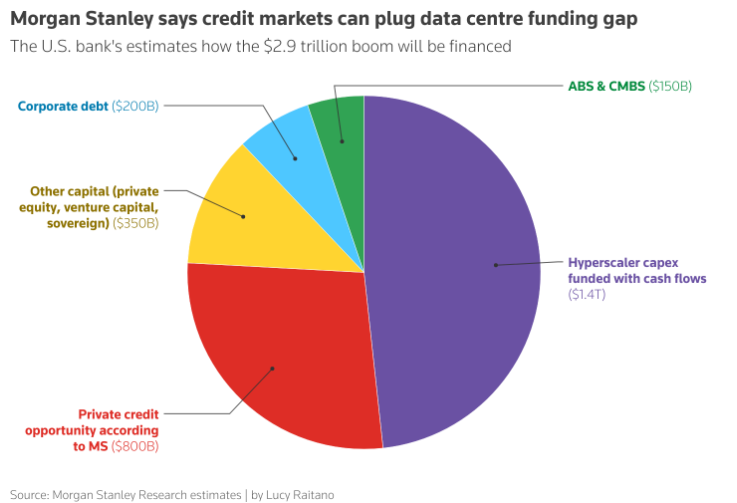

AI 시대의 데이터센터 수요 급증에 따라 시장의 자본은 이미 집중되고 있습니다. 위의 바 그래프에서 파란색이 데이터센터를 나타낸 것인데, 2023년부터 아주 가파르게 급증한 것이 눈에 띕니다.

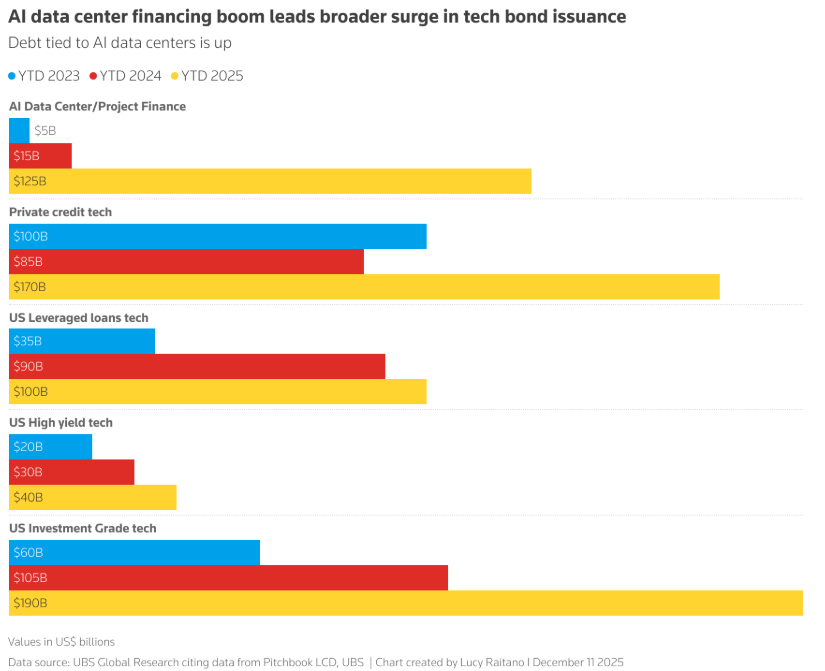

UBS글로벌 리서치 자료를 보면, 최근 3년 간 미국 IT 부문 채권 발행 규모를 보면, 사모사채 발행 규모가 2025년에 크게 증가했고, 그 중 대부분은 AI 데이터 센터 Project Finance가 차지하고 있습니다.

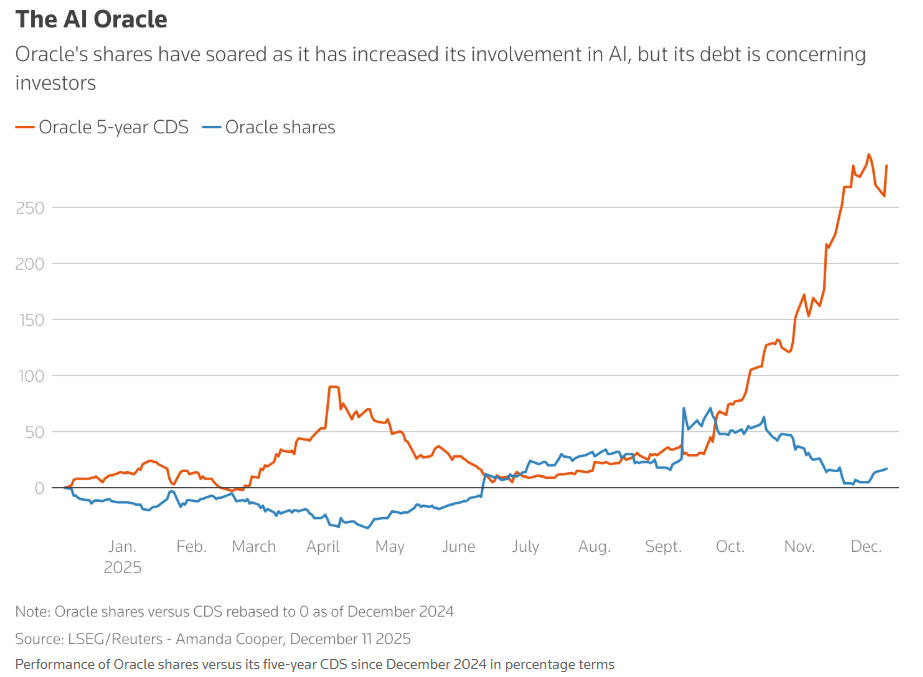

AI 버블에 대한 우려와 오라클 CDS

오라클 CDS는 AI 버블의 바로미터가 되어버렸습니다. CDS(Credit Default Swap)는 채권에 대한 일종의 보험으로, 부도 위험이 높아질수록 CDS 프리미엄이 오르는 경향성을 보입니다. 즉, 부채비율이 높아 부도 위험이 높아지면 CDS가 급등하는 현상을 보이곤하는데, 오라클이 AI 과도기 국면에서 가장 대표적인 회사로서 수익성을 증명하기 전 부도위험이 가장 높다고 시장에서 보는 것이죠.

오라클은 Open AI와 약 400조원(3,000억 달러)의 컴퓨팅 파워 계약을 발표하며 주가는 40% 폭등하였으나, 동시에 과도한 Capex 비용을 위한 부채 급증 우려로 부도 위험이 증가하여 CDS 프리미엄 폭등과 함께 주가는 폭락하는 모습을 보이기도 했습니다.

데이터센터 시장에서의 하이퍼스케일러의 규모는 압도적입니다. 하지만 그 시장이 워낙 큰 덕분에, Private Credit 및 Private Equity 측면의 기회도 꽤 큰편입니다. 큰 기회를 알아보고 글로벌 PE는 이미 구조화 된 데이터 센터 인프라 펀드를 집행하며 AI의 수혜를 누리고 있습니다.

만일, 지금이 AI 버블이더라도 PE는 손해 보지 않는 투자 구조와 조건을 확보하여, 규모의 경제로 잃기 힘든 Mid Risk-High Return을 추구하고 있습니다.

그 어느 때 보다 큰 변화를 불러일으키고 있는 격변의 AI 시대, 과연 AI는 어떤 변화를 불러올까요?

지금이 AI 버블일까요?

아니면, 더 큰 성장 이후 수익성 혁신을 불러올까요?

여러분의 생각은 어떠신가요