내수 절벽을 맞닥뜨린 한국 VC, 해외로의 돌파구가 있을까?

Index ventures의 글로벌 성공에서 한국판 힌트를 찾아보자

"VC는 로컬 비즈니스야"

벤처캐피탈 업을 시작하면서 거의 가장 먼저 접했던 문장입니다. 처음에는 그다지 와닿지 않았던 이 말은 VC업을 플레이어로서 직접 경험하다 보니 어느새 스스로도 되뇌이고 있더군요. 특히 저처럼 외국어 능력이 부족한 사람에게는 묘한 안정감을 안겨주는 문장이기도 했습니다. ('초등학교 이후 최초로 영어의 압박에서 벗어나나?!')

벤처캐피탈 업에 로컬 비즈니스라는 딱지가 붙어있는 가장 큰 이유는 벤처투자라는 거래에서의 '직관과 신뢰의 중요성'에서부터 기인하는 듯 합니다.

- 벤처투자는 직관에 기반한 판단이 중요합니다.

재무제표와 사업계획서의 숫자 계산 만으로 스타트업 투자를 결정해도 괜찮다면 얼마나 편할까요? 하지만 벤처투자는 그게 전부가 아닙니다. 표현된 숫자에만 갇혀 있으면 잠재적 리스크와 상방 포텐셜 모두를 놓치기 일쑤죠.

향후 거시적인 시장 트렌드는 어떻게 흘러갈 것인가, 산업의 헤게모니는 어떻게 변화할 것인가, 아무도 가보지 않은 길을 제시할 수 있는 창업자와 팀이 맞을까, 예상치 못한 위기에 봉착해도 헤쳐나올 수 있을까. 벤처투자에서는 논리로 설명하지 못하는 직관의 힘을 무시할 수가 없습니다.

이러한 직관을 발휘하기 위해서는 사업을 둘러싸고 있는 정치, 경제, 사회, 문화적 맥락을 이해하는 것이 중요합니다. 또한 사업을 끌고가는 사람들의 언어적/비언어적 신호들도 굉장히 중요하겠죠. 이와 같은 단서를 잡을 수 있는 직관은 아무래도 같은 땅에서 같은 공기를 공유하는 창업자를 상대로 했을때 강하게 발휘될 수 밖에 없을 것입니다. VC업이 로컬 비즈니스의 형태를 띄는 중요한 이유입니다.

- 벤처투자는 사람에 대한 신뢰가 중요합니다.

스타트업은 절대로 정해진 경로대로 움직이지 않기에, 결국에는 운전대를 잡고있는 사람의 능력과 윤리에 대한 신뢰가 중요할 수 밖에 없습니다. 그리고 신뢰라는 것도 역시 역시 표현된 사실과 숫자들로 판단할 수 있는 영역이 아니기에 온갖 다른 수단을 활용할 수 밖에 없습니다.

가장 대표적인 방법은 1) 인간적으로 깊게 유대하는 것 그리고 2) 그 사람이 살아온 관계망을 파헤치는 것입니다. 어떤 투자자들은 속 깊은 이야기를 할 수 있는 관계를 만들기 위해 함께 오래 시간을 보내기도 하고, 술자리 같이 무의식이 드러나는 시공간을 활용하기도 합니다. 그리고 또 다른 방법으로 창업자가 살아온 삶의 궤적을 따라서 신뢰할 만한 사람을 찾아 이야기를 수집 합니다. 이러한 과정은 같은 언어와 사회적 관계망을 공유하고 있는 사람들에게 압도적으로 유리할 것입니다. 그리고 이는 창업자가 투자자를 선택하는 과정에서도 동일하게 적용되죠.

A16Z의 창업자 마크 앤더리슨(Mark Andreessen)은 데이비드 루벤슈타인과의 인터뷰에서 VC업을 아래와 같이 정의한 바 있습니다.

"벤처캐피탈 사업은 사람이 하는 사업입니다. 이것은 끈끈한 인맥이 필요한 사업입니다. 벤처캐피탈 투자는 마치 결혼처럼 친밀한 관계가 필요한 사업이죠. ... 일반적으로 벤처캐피탈 투자는 사람들이 서로를 소개하면서 서로를 보증할 정도에 이르는 개인적인 관계를 구축하는 방식으로 시작합니다." (<어떻게 투자할 것인가>, p405.)

벤처캐피탈업은 가까운 사람들에게서부터 출발할 수 밖에 없고, 이는 자연스럽게 VC가 로컬 비즈니스로 자리잡게끔 만들었습니다.

국밥처럼 든든했던 한국 로컬 시장, 하지만..

로컬 비즈니스의 특성 상 미국 스타트업은 미국 VC에게, 한국 스타트업은 한국 VC에게 투자받는 것이 가장 자연스러운 일이겠죠. 오죽하면 한국 VC로서 미국 스타트업에게 투자해달라는 연락을 받는 경우 "뭔가 문제가 있으니 현지에서 투자 못 받고 나한테까지 왔겠지..."라는 생각이 가장 먼저 떠오르기 마련입니다.

다행인 건 한국 VC의 투자 대상인 한국 스타트업 시장이 가파르게 성장했다는 사실입니다. 2014년 (정작 본인은 미국 법인이긴 하지만) 쿠팡이 한국 기업들에게 유니콘의 길을 알려준 이래로, 누적적으로 30여개의 한국 기업이 유니콘 리스트에 등극했습니다. 또 이에 그치지 않고 토스, 두나무, 야놀자 등 한국 내수 시장만 공략하면서도 기업가치가 10조원을 넘는 데카콘 기업들도 다수 등장하기에 이르렀습니다.

이와 같은 흐름에 발 맞추어 2014년 1.6조원이었던 벤처투자액은 폭발적으로 상승하여 2021년 6.7조원, 2022년 7.6조원의 집행 규모를 형성하였는데, 2021년 기준 연간 총 벤처투자액과 GDP 대비 벤처투자액 비율 기준 모두 무려 전세계 6위에 달하는 규모였습니다.

규모가 큰 한국 내수시장을 타겟으로 한 국내 스타트업의 눈 부신 성장, 그리고 활성화된 상장 시장에 맞닿아 있는 매력적인 회수 기회를 바탕으로 하늘 높은 줄 모르고 치솟던 국내 벤처투자 씬은 금리 인상과 함께 시작된 침체장을 맞이하며 빠르게 얼어붙기 시작했습니다. 물론 기업가치 평가가 박해지고 벤처투자씬의 유동성이 말라가는 상황은 글로벌 VC 산업이 공통적으로 맞이한 사실이지만, 한국 벤처 씬에는 한 가지의 중요한 챌린지가 더해졌습니다.

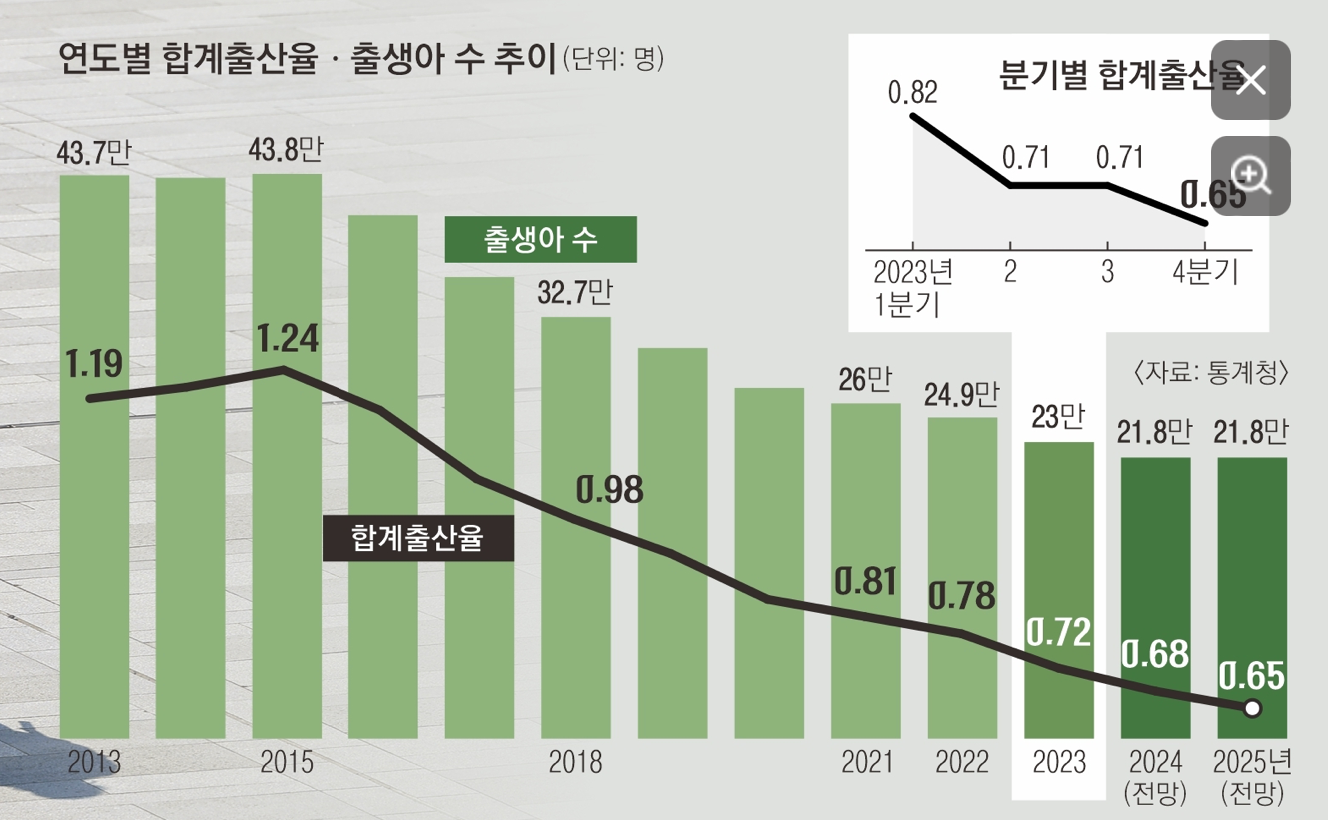

바로 합계 출산율 0.68명으로 상징되는 내수 시장에 대한 절망적인 전망입니다.

위의 표를 보면 유니콘 기업 중 국내 내수 시장을 타겟으로 하고 있는 기업의 비율이 압도적으로 높습니다. 한국은 2020년 GDP 순위 10위에 등극할 정도로 거대한 내수 시장 규모를 형성하고 있었는데요, 한국에서 출발한 토종 기업이 이렇게 매력적인 내수 시장을 공략하는 것은 자연스러운 흐름이었죠.

하지만 이후의 추세선은 내수 시장에 집중하는 이와 같은 흐름에게 물음표를 띄우고 있습니다. 2021년부터 3년 연속 내리막을 탄 GDP 순위는 2023년 기준 14위까지 떨어졌고, 연이어 발표되고 있는 합계 출산율은 2024년 0.68명으로 예측되며 국내 내수시장의 잠재적인 수요 측면과 생산 측면을 모두 크게 위협하고 있습니다.

단순히 금융시장 탓만 할 수 없는 현재의 내수 시장 상황을 마주한 VC들의 입에서 2024년 들어 가장 많이 들리기 시작한 말은 '글로벌'입니다. 국내에서의 기회가 점점 얇아지니, 너나 할 것 없이 모두가 앞다투어 글로벌 어젠다를 외치기 시작했죠. 국내보다 기회가 있어보이는 곳은 가리지 않고 있지만 그래도 가장 빈번하게 들리는 곳은 단연코 미국과 일본입니다.

박윤수

박윤수

(논쟁의 여지가 있기도 하지만) 정부가 나서서 'go global'을 외치고 있습니다.

그런데 잠깐, VC는 로컬 비즈니스라고 하지 않았나요?

이민 가방에 짐을 바리바리 싸들고 해외에 나가 현지 기업에 투자하겠다고 하다가는 퇴짜맞기 마련일 것입니다. 혹은 현지 VC은 거들떠 보지 않는 '안 될 회사'에 투자하는 수 밖에 없겠죠.

내수를 고집하자니 점차 시들어갈 것이 뻔해보이고, 글로벌을 타겟하자니 VC업 본연의 특성인 로컬 비즈니스의 한계를 마주한 '글로벌 트랩'에 갇힌 한국 VC에게는 어떤 생존과 번영의 기회가 있을까요?

![주간호]🧪네? 이걸 다 하라고요...?(매니징/운영)](https://cdn.maily.so/202310/1697973639019224.jpeg)

선진 시장아! 답을 알려줘

눈 앞이 막막할 때는 먼저 간 이들을 보는 것 만큼 확실한 참고사례는 없을 것입니다. 하지만 선진 시장이라도 로컬 비즈니스라는 VC업의 특징이 다르지 않은 바, 글로벌 확장의 과정에서는 우당탕탕 시행착오가 많은 듯 합니다. 대표적으로는 작년에 있었던 세콰이어 글로벌의 해체를 들 수 있죠. Global Umbrella Brand를 천명하며 2000년대부터 글로벌 확장에 진심이었던 세콰이어는 글로벌 오퍼레이션의 어려움을 인정하고 결국 미국/유럽, 중국, 인도/동남아 세 지역의 회사로 갈라섰던 바 있습니다.

그런데 미국 회사로 가득찬 글로벌 탑티어 VC 리스트를 찾다보면 거의 유일하게 국적이 다른 회사가 하나 보입니다. 바로 스위스에서 탄생하여 런던에 본사를 두고 오랫동안 활동했던 인덱스 벤처스(Index Ventures)입니다. 유럽 VC로 시작한 인덱스는 어떻게 미국을 포함한 글로벌 시장에서 장악력을 만들어 낼 수 있었던 걸까요?

잠깐 인덱스의 글로벌 진출 과정을 들여다 보겠습니다.

인덱스 벤처스의 글로벌 행보 따라가보기

캐나다 몬트리올에서 태어나고, 스위스에서 자란 닐 라이머는 1980년대 스탠포드 대학교를 다니던 학생이었습니다. 그는 미국의 1세대 VC 중 하나인 NEA의 비즈니스 전략에 대해 연구하는 친구의 과제를 도와주다가, VC라는 업의 매력에 빠지게 되었습니다.

닐 라이머는 1991년 다시 스위스로 돌아와 아버지 제럴드 라이머가 운영하던 채권 트레이딩 펌 'Index Securities'의 구조조정을 도왔습니다. 이러한 과정 중에 고객으로 있던 기관 투자자들을 유럽의 기술 스타트업들과 '딜 by 딜'로 하나씩 연결하는 작업을 하기도 했습니다. 1996년에는 형제 데이비드 라이머 등과 함께 인덱스 벤처스를 만들어 이러한 활동을 본격적으로 VC 라는 구조 안에서 진행하게 됩니다.

이렇게 만들어진 인덱스는 유럽 최초의 VC 펌 중 하나이며, 닐 라이머는 '유럽 VC의 대부'라는 별명을 갖게 되었습니다. 2001년도에 닐 라이머는 fortune과의 인터뷰에서 '유럽에서의 VC 산업의 탄생에 참여할 수 있다는 생각에 흥분되었다.'라고 언급했습니다.

닐 라이머는 이후 펀드를 모으는 과정 동안 매번 'What is Venture Capital?'이라는 장표부터 시작해야 했지만, 1996년 USD 17M의 파일럿 펀드, 1998년 USD 180M 규모의 본격적인 첫 펀드를 만들며 본격적인 투자활동을 시작합니다. 닐 라이머는 훌륭한 창업자들은 결국 어디서나 나타날 것이다라는 thesis하에 유럽에서 출발하는 창업자들을 돕기 시작했고, 스스로 이를 contrarian move로 평가합니다.

초기 결성한 펀드를 통해 SCM Microsystems, Virata 등에 투자하며 좋은 성과를 내던 닐 라이머와 인덱스는 2002년 런던에 헤드쿼터를 설치했고, 이후 Skype(덴마크), Just Eat(덴마크), Deliveroo(영국), Supercell(핀란드), Adyen(네덜란드), Wise(영국) 등 유럽의 기라성 같은 스타트업에 투자하며 '유럽에서의 VC 모델'이 성공할 수 있음을 몸소 증명해냈습니다.

VC가 없는 시장에서의 성공을 맛 본 인덱스의 국가 경계를 넘나드는 사고는 글로벌 확장에 대한 더욱 공격적인 액션들로 이어졌습니다. 2003년에는 다른 VC들에 비해 굉장히 빠르게 이스라엘에 투자를 시작했고, 2010년대 언저리까지 전체 펀드의 15~20%를 이스라엘에 투자할 정도로 적극적으로 투자 포션을 넓혀갔습니다. Wiz, Fireblocks 같은 이스라엘 기업을 발굴하고 그로쓰 단계까지 투자를 이끌던 인덱스는 2022년에 텔아비브 베이스의 파트너를 최초로 지명하는 등 이스라엘 지역 투자에 대한 진심을 최근까지 보이고 있습니다.

Index Ventures has been an investor and supporter of the Israeli high-tech ecosystem from its beginnings. We have watched in disbelief the atrocious events that have been unfolding for the past few days. There are no words to describe how deeply shocked we are by the attacks, and…

— Index Ventures (@IndexVentures) October 10, 2023

최근 이스라엘 분쟁 상태에 대해 이스라엘에 대한 지지를 표명한 인덱스

인덱스의 다른 글로벌 확장 노선은, VC 산업의 원산지 미국으로 역공하는 것이었습니다. 닐 라이머는 유럽 스타트업에 투자하며 꽤 괜찮은 규모의 성공을 이루었지만, 구글 크기의 성공을 이루지 못했음에 갈증을 느꼈습니다. 이에 2011년 미국 샌프란시스코에 두 번째 헤드쿼터를 설치한 인덱스는 미국의 스타트업에 대한 투자 보폭을 늘려갔고, 2010년대에 걸쳐 Figma, Datadog, Robinhood, Roblox와 같은 우수한 미국 스타트업에 대한 투자를 진행할 수 있었습니다.

2022년 말에는 뉴욕 스타트업 시장이 충분히 성숙하였다는 판단 하에 뉴욕 사무소를 개소하기도 했습니다. 뉴욕을 중심으로 하고 있던 PE나 헤지펀드 중 VC 판에 들어온 'tourist investor'들은 떠나갈 것이고, Datadog이나 Etsy 처럼 뉴욕을 베이스로 한 스타트업들이 성공한 사례가 나오면서 뉴욕 지역에서도 스타트업 투자를 위한 생태계가 만들어지고 있다는 판단이, 이미 샌프란시스코 오피스에서도 20개가 넘는 뉴욕 스타트업에 투자를 한 상태이지만, 본격적인 뉴욕 진출을 위해 거점을 셋업하게 된 이유입니다.

꽤 오래전인 2014년에 이미 인덱스는 USD 550M 규모의 펀드를 결성하며 '런던, 샌프란시스코, 베를린, 뉴욕, 스톡홀롬/북유럽, 텔 아비브, 파리'에 포커스하겠다고 했고 (이렇게 많으면 '포커스'가 맞나요?), 2021년도에 들어서는 'Everywhere'에 투자하겠다고 밝힐 정도로 인덱스는 점점 더 투자의 국가 경계를 흐릿하게 만들고 있습니다.

'다문화 펌' 인덱스만이 할 수 있는 스타트업 무역

글로벌을 좋아하는 인덱스는 스스로의 인력 구성에 있어서도 '다문화 펌'을 지향합니다. 2016년 기사에 따르면 10명의 파트너는 각기 다른 7개 나라의 국적을 갖고 있습니다. 또한 2017년 런던의 파트너 얀 해머(Jan Hammer)에 따르면 모든 파트너들이 유럽과 미국 양쪽에서 살았거나, 일했거나, 공부한 적이 있다고 하죠. 이처럼 인덱스는 국가경계를 넘어서는 것에 아무런 거리낌이 없습니다.

얀 해머는 문화나 비즈니스 관습은 지역마다 다르지만, 문제를 해결하려는 집념, 강한 비즈니스 모델 등 훌륭한 기업을 만드는 기저의 요인은 지역의 경계에 갇히지 않는다고 믿습니다. 그는 본인이 투자한 시드니에 있는 대표나, 런던 같은 블록에 사는 대표나 같은 거리감의 관계를 갖고 있다고 믿습니다.

또 대니 라이머는 인덱스를 '아웃사이더들(Outsiders)'로 정의하는데, 인덱스는 참여하기 보다는 거리를 두고 있는 이방인의 모습을 유지하면서 관찰하고, 이해하는 것에 특장점이 있다고 표현합니다.

이러한 인덱스의 문화와 지역 거점, 그리고 남다른 스탠스는 다른 VC들이 쉽게 따라하지 못하는 '크로스보더 밸류애드'를 가능하게 합니다. 2019년부터 외부에 배포한 인덱스의 웹사이트에서 그 가장 기본적인 아이디어를 엿볼 수 있습니다.

먼저 인덱스가 가장 우선적으로 내세우는 것은 그들의 출신 성분과도 결부된 'Destination USA'입니다. 'The guide for European entrepreneurs'라는 부제를 달고 있는 이 리소스는 1) 'Expanding to the US'라는 이름의 핸드북, 2) 팟캐스트 'Destination USA podcast: Stories from startups that crossed the Atlantic' 등으로 구성되어 있습니다. 이 핸드북 안에는 유럽의 기업들에게 미국 진출의 유형을 알려주고, 언제 진출해야 하는지, 어떻게 해야하는지, 부딪치게 되는 운영 상의 문제들은 무엇인지, 성장 전략은 어떻게 짜야 하는지 등 상세한 내용들이 적혀 있습니다. (들어가서 구경해보시면 흥미로운 내용이 많습니다 )

핸드북을 들여다보고 있으면, 미국에서 성공한 유럽 펌이라는 인덱스의 자부심이 느껴짐과 동시에, 그들이 40개가 넘는 미국에 진출한 유럽 포트폴리오와 함께하면서 얼마나 많은 인사이트와 노하우, 네트워크를 갖고 있는지 상상하게 됩니다. 그들 스스로 미국에 진출한 회사이기도 하죠. 이는 곧 다시 아메리칸 드림을 가진 유럽 창업자들을 인덱스로 이끌 확률을 높일 것입니다.

또한 인덱스는 'Expanding into Europe: A guide for US entrepreneurs'라는 이름으로 반대로 유럽에 진출하고자 하는 미국 기업을 위한 핸드북을 배포하기도 했습니다. (미국을 기점으로 유럽에서 성공한 Accel 정도를 제외하면 거의 찾아보기 힘든) 미국-유럽 양쪽에서의 VC로서의 성공은 단순한 글로벌 거점의 숫자가 늘어났다는 사실 뿐만 아니라, 거점 간 연결을 통해 차별적 가치를 제공하고 있는 듯 합니다.

목적지보다는 출발지에서 답을 찾아보자

투자사의 성장은 포트폴리오사의 성장에서부터 가장 밀접하게 다가오곤 합니다. 인덱스의 글로벌 성공은 그들이 결론적으로 진출한 시장의 성격보다는 그들이 출발한 지점에서 만난 창업자들의 마인드셋과 활동에 조금 더 밀접하게 맞닿아 있는 것처럼 보입니다. 물론 이에 더해 팀의 글로벌 백그라운드랑 조직문화는 이를 가능케 하는 가장 중요한 체력이 되었겠죠.

1) 유럽 창업자의 마인드셋은 첫 날부터 국가 경계를 넘어서곤 한다.

인덱스는 유럽 창업자들의 특성으로 아래와 같이 언급하고 있습니다.

Europeans, with smaller domestic markets, also tend to think internationally from day one, which is much less common in the US.

유럽인들은 개별 국가의 시장 규모가 작기 때문에 창업 첫 날부터 내수 시장만 바라보고 있는 경우가 많지 않다고 합니다. 특히 지리적, 경제적, 문화적, 정치적 특성으로 인해 국가 경계를 넘는 것이 어렵지 않은 유럽이기에 이러한 마인드셋은 더욱 일반적인듯 합니다.

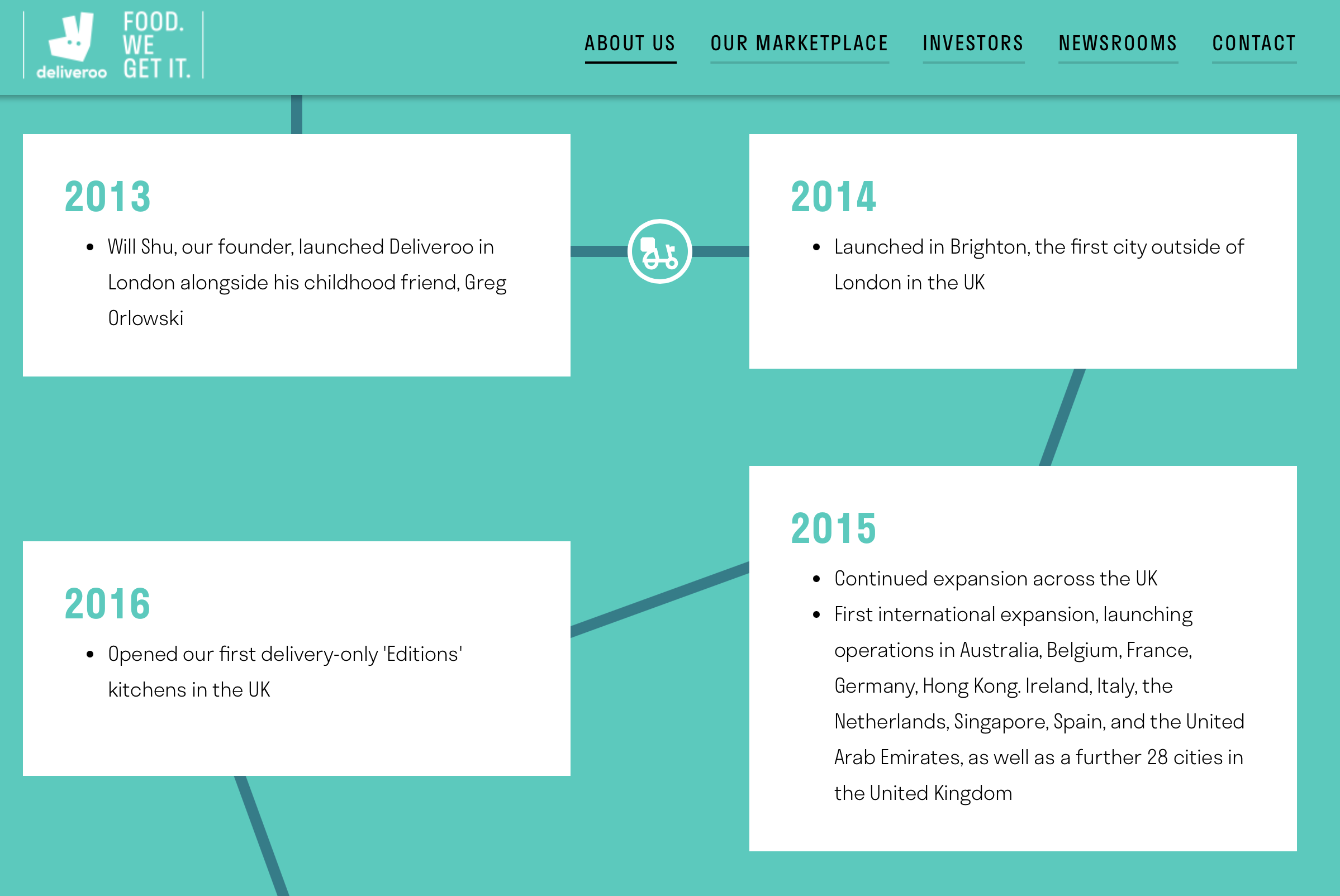

아래는 인덱스의 대표 포트폴리오인 영국의 음식 배달 플랫폼 'Deliveroo'의 사업 초기 히스토리입니다. 2013년에 런던에서 서비스를 런칭하고 이듬해 런던 밖을 최초로 나갔던 이 팀은, 불과 창업 3년차에 어마어마한 스케일로 글로벌 확장을 시도한 것을 볼 수 있습니다. 프랑스, 독일, 아일랜드와 같은 인접국은 물론이거니와 홍콩, 호주, 미국, UAE 등 글로벌 유효 시장은 가리지 않고 11개국에 진출했네요. 현재 해당 국가에서 모두 서비스하고 있지는 않지만, Deliveroo가 가진 글로벌 마인드셋을 확실하게 보여주는 타임라인입니다.

또다른 인덱스의 대표적인 포트폴리오 중 하나인 네덜란드 태생의 결제 플랫폼 Adyen은 2006년 창업 후, 6년만인 2012년 샌프란시스코, 런던, 파리, 스톡홀롬에 지사를 설치하였습니다. 2014년 인덱스가 참여한 대형 투자 라운드를 열기 2년 전에 이미 상당한 스케일의 글로벌 확장을 해내고 있던 기업이었죠.

인덱스의 글로벌 성공의 기저에는 이들의 유럽 포트폴리오사가 갖고 있는 '글로벌 까짓거 마인드셋'이 있을 수도 있겠습니다.

2) 유럽이기에 명백하게 잘하는 분야가 있다.

인덱스는 또한 유럽에서의 창업이 글로벌 경쟁력을 가질 수 있는 분야적 특성을 아래와 같이 이야기합니다.

"And certain sectors, including finance, luxury, travel, and gaming, have a rich heritage in Europe, offering domain expertise and partners that can actually give Europe a competitive edge versus the US"

유럽은 금융, 명품, 여행, 게임 등 몇 가지 분야에 대해 산업적 지식이나 주요 거래 파트너 관련해서 이미 경쟁적 우위를 보유하고 있기에, 이렇게 유럽이 프리미엄을 갖는 지점에서부터 출발하면 글로벌에서도 존재감을 갖는 기업을 만날 수 있다는 점이죠.

예를 들어 북유럽 지역에는 모바일 게임을 중심으로 상당한 성과를 낸 기업들이 몰려있는데, 인덱스는 Candy Crush Saga로 유명한 스웨덴 태생의 게임사 King Digital, Clash of Clans 로 유명한 핀란드 태생의 게임사 Supercell의 투자자이기도 했습니다. 이들은 당연하게도 억을 훌쩍 넘는 다운로드를 동반한 글로벌 히트를 기반으로 수 조원의 기업가치를 달성한 바 있습니다.

벤처캐피탈이 자체적인 노력을 통해 독자적인 경험을 쌓을 수도 있지만, 사실 가장 큰 자산은 창업자들과 함께 하는 과정에서 만들어지곤 합니다. 1) 글로벌 확장에 거리낌 없는 마인드셋을 보유한 창업자, 2) 글로벌 시장에서 경쟁력 있는 역량과 경험을 보유한 분야의 창업자들과 함께 하는 경험을 통해 인덱스는 진정한 글로벌 펌으로 거듭날 수 있는 선순환 고리를 셋팅할 수 있었던 것으로 판단됩니다.

When it comes to "K"

유럽 탐방이 길었습니다. 다시 한국으로 돌아와 보겠습니다. 인덱스가 유럽인에게 가졌던 시선을 한국 VC로서 한국인에게 치환해본다면 어떤 가설에 도달할 수 있을까요?

1) 이제 한국인도 글로벌 마인드셋

앞서 언급한 바와 같이 한국 스타트업은 주로 시장만을 타겟으로 하며 성장한 경우가 많고, 이는 '갈라파고스'라는 별명을 붙이기도 했습니다. 하지만 내수 시장은 충분히 탄탄했기에 국내에서 창업하는 것이 가장 합리적인 선택 중 하나이기도 했습니다.

사실 한국의 창업자가 유럽의 창업자들처럼 글로벌 마인드셋을 갖기에는 지리적, 문화적 한계가 있고 언어와 외모 역시 불리한 것이 사실입니다. 그렇기에 사례가 많지는 않았던 한국인의 해외 창업이 점차 일반적인 흐름이 되어가고 있는 듯 합니다.

정조준님이 들려준 요즘 대학생의 이야기에서 알 수 있듯이 최근에는 대학생 창업자와 같은 젊은 창업자들을 중심으로 죽이 되든 밥이 되든 미국에 가서 창업을 하는 흐름이 더욱 강하게 형성되기 시작했습니다. 에너지 넘치는 20대 창업자들도 국내 시장의 전망에 대해 긍정적으로 보지 않기에 어려움을 알면서도 배낭매고 바다를 건너는 케이스가 많아지고 있는거죠.

이러한 흐름 사이에 있는 대표적인 VC로는 프라이머 사제 파트너스가 있을텐데요, 실리콘밸리 한국 스타트업 모임을 슬로건으로 하는 82스타트업 행사를 통해 실리콘밸리 지역 한인들의 모임터가 되고 있습니다.

또한 서울대입구역에서 우수한 창업팀을 공략하고 있던 스프링캠프가 팔로 알토 지역에 HQ를 개소하며 한국인 및 아시아인 스타트업을 위한 공간이 되겠다고 밝히기도 하였습니다. 최근에는 해외 백그라운드를 갖고 있는 파트너들로 구성된 Emerging VC인 Krew Capital이 한국 창업자와 해외 시장 사이에서 약진하고 있으며, 실리콘밸리에서 직접 스타트업을 창업한 노하우를 보유하고 있는 Fountain과 Fiscal note의 창업자들이 Palette Capital을 시작하며 기대감을 모으고 있습니다.

2) 역시나 'K-Something'

서울대학교에는 전세계 최고 권위를 갖고 있는 학과가 세 곳이 있는데, 어디인지 아시나요? 바로 국사학과, 국어국문학과, 국악과입니다. 유럽이 글로벌 경쟁력을 갖는 영역이 금융, 명품, 여행, 게임이라 했던가요. 뭐니뭐니해도 한국이 가장 경쟁력을 갖는 영역은 가장 한국스러운 영역이겠죠.

최근 K-POP을 필두로 음식, 뷰티 등 컨슈머 영역에서 눈에 띄는 성과가 이어지고 있고 이는 한국에서 개발된 제품이 자연스럽게 글로벌 시장을 타겟하게끔 문을 열어주고 있습니다. K-POP은 이미 해외 소비자의 비중이 더 커졌고, 글로벌 소셜미디어와 영상 플랫폼의 발달을 기점으로 자연스럽게 형성된 전반적인 한국 문화에 대한 글로벌 소비자층은 예전에 비해 차원이 다른 크기의 시장 기회를 만들었습니다. 패스트벤처스는 글로벌 컨슈머 영역에서의 약진은 VC가 인재를 판단하는 기준을 바꿀 수도 있다고 언급하기도 했죠.

박지웅

박지웅

과거 글로벌에서 K-something이 가장 규모있게 도약한 영역은 게임일 것입니다. 크래프톤을 필두로 최근 시프트업까지 한국의 스타트업으로 성장하여 글로벌 히트 게임사가 된 사례는 계속 등장하고 있죠. 과거 한국투자파트너스는 글로벌 게임 시장에서의 Korea Premium을 빠르게 레버리지하여 폴란드 게임사 HUUUGE 등에 투자하며 유의미한 성과를 내기도 했습니다. 현재 글로벌 성과를 내고 있는 컨슈머 영역에서의 Korea Premium은 어떤 지점들이 있을까요?

3) Day 1부터 글로벌 투자자

마지막으로는 산업이 구조적으로 해외를 바라볼 수 밖에 없는 영역에 집중적으로 투자하는 경우일 것입니다. 이러한 산업이 흔치는 않지만, 대표적으로는 국가 경계를 애초에 신경쓰지 않는 블록체인 산업이 있죠.

2010년대 후반 한국에서 출발한 대표적인 블록체인 투자사 해시드는 아마 처음부터 글로벌 투자를 했을 수 밖에 없을 것입니다. 애초에 투자 대상인 탈중앙화 프로토콜들이 국적에 제약을 두고 사업을 전개하지 않았기 때문입니다. 현재 해시드는 북미, 유럽, 동남아 등 해외 투자 비중이 더욱 큰 글로벌 펌으로 자리잡았으며, 최근에는 일본과 중동으로의 진출을 본격화 하며 존재감을 더욱 키워나가고 있습니다.

한국 내수 시장의 부정적 전망에서부터 모든 것이 시작되었다는 사실은 안타깝지만, 물러설 곳이 없는 한국 VC들의 공격적인 해외 공략은 반대로 기대감을 불러일으키기도 합니다. 과연 '로컬 비즈니스'라는 관성을 깨부수고 한국판 인덱스 벤처스가 등장할 수 있을까요?