경기 침체에 각광 받는 대기업 CVC는 구원자일까요? 아니요.

대기업 CVC가 경기침체 국면에서 새로운 구원자로 평가받지만 장단이 있는 투자처입니다. 구조적 한계와 국내 경영환경이 한계를 만드는 이유다 보니 잘 고민해보시고 좋은 의사결정을 할 수 있으면 좋겠습니다.

대기업 CVC의 재조명 트렌드

기업형 벤처캐피탈의 시작과 DNA

국내 CVC 환경과 한계, 잘할 방향

국내에서 잘할 것 같은 CVC와 이유

대기업 CVC를 투자처로 생각하는 대표님들에게 하고 싶은 이야기

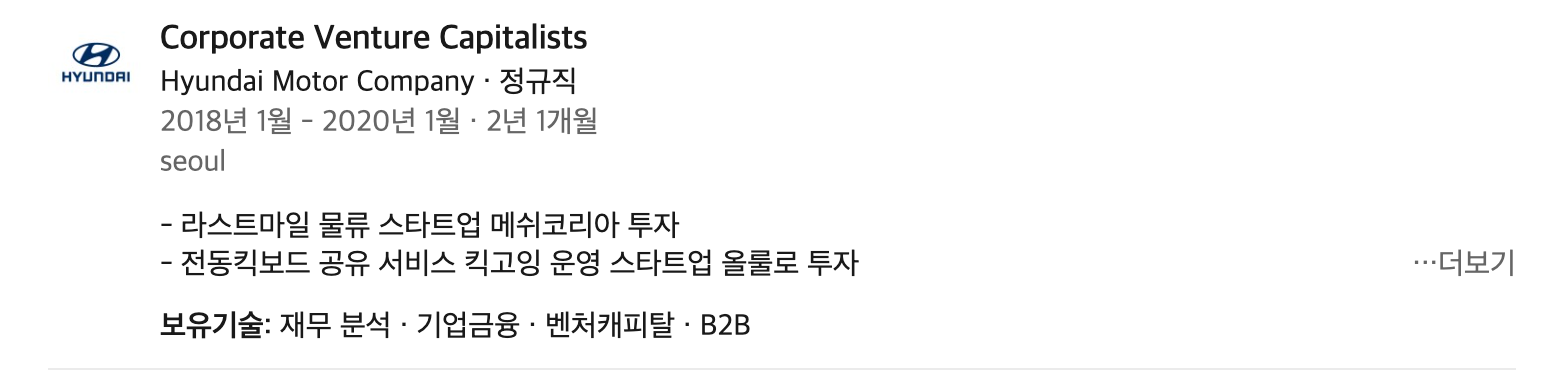

저는 대학 졸업 후 6개월간의 짧은 스타트업 경험을 뒤로하고 국내 대기업 CVC(Coporate Venture Captial)팀이 적극적인 투자를 하기 시작한 시기에 2년을 신입사원으로 보낸 경험이 있습니다. (2018년 31건, 2019년 41건을 부서에서 투자)

그래서 최근 첫 커리어로 CVC팀에 들어가는 것을 목표로하시는 후배분들이 저에게 커리어 질문을 해오다 보니 알고 있는 많은 CVC 관계자 분들의 이야기와 고민들을 조사하고 적은 내용이라 보셔도 좋을 것 같습니다.

글에서는 CVC를 전체적으로 다루려고 하는데, 커리어적 조언은 2줄로 마치겠습니다.

왜 가고 싶은지 알겠는데 대기업 커리어를 장기적으로 밟으려는 것이 아니면 이도저도 아닌 선택이다. 스타트업, VC, 창업 등을 꿈꾸면 바로 필드로 가자 생각보다 매몰비용이 적다.

여튼 위와 무관하게 현재 기업형 벤처캐피탈(CVC)는 이 경기침체장의 구원자로 많이 재조명 되며 나름 핫한 키워드와 조직이 되는 것 같습니다.

국내에도 CVC 관련 법규가 바뀌며 정말로 현장에 많은 자본과 도움들이 흘러와 있다는 것을 느끼고 있습니다.

경고: 아래 내용들부터는 짧은 식견을 가지고 단지 2년만의 대기업 경험을 가진 필자의 사고와 주변의 이야기에서 기반한 이야기니 여러 의견 중 1개로 봐주시면 되겠습니다.

기업형 벤처캐피탈의 근본 Coperate Venture Captial의 시작

여러 이야기가 있지만, Intel에서 만든 Intel Captial의 시작과 전략이 대기업들이 CVC들을 많이 만들게 된 시초로 여겨지고 있습니다.

Intel이 1980년대 너무나도 시장을 독점하고 리드한 나머지 사내 기술 개발의 속도와 혁신의 수준이 낮아지는 것을 느껴 외부 신생 기업들에 투자를 하기 시작했다는 이야기가 가장 유력한 것 같습니다.

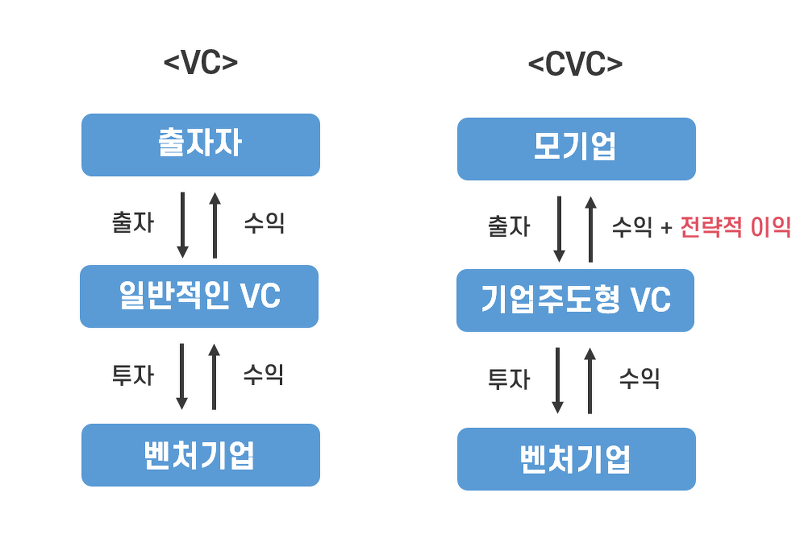

같은 문제를 푸는 사내 조직에게 리소스를 주면서, 외부 스타트업에 지분투자(향후 인수를 전제)를 통해 2개 조직을 경쟁시켜 승자의 DNA를 흡수하여 자사화 하는 전략입니다. 결국 외부의 리소스를 통해 내부쇄신 혹은 외부 승자의 결과를 쉐어하는 굉장히 전투적인 형태의 투자가 업계에 좋은 선례를 남겼다고 볼 수 있습니다.

재미있는 사실은 2002년에 하버드 비즈니스 리뷰에서도 나온 것 처럼 닷컴버블이 터진 후에 CVC들에 대한 이야기가 많다는 것입니다.

국내 CVC 경영환경은 어떠한가?

삼성전자가 25년째 대기업 CVC 조직을 운영하고, 나머지 대기업들도 최근 불장에 많은 사내 CVC, 분사 CVC, 자회사 신기사 등을 설립하여 운영하고 있습니다.

제가 느끼는 국내 CVC 조직의 한계는 위와 같이 조직을 경쟁시키는 경영적 수단을 사용하지 못한다는 것입니다.

대기업에 다녀보신 분들이라면 아시겠지만, 컨설팅을 해보신 분들은 아시겠지만 국내 대기업 사업전략에는 휘황찬란한 찬사들만 가득한 보고서가 있지 실제로 예상되는 한계 지적, 정말 리스크 있는 의사결정들은 없이 항상 장밋빛 이야기만 늘어놓게 됩니다.

하지만 대기업의 신사업이 그 멋진 보고서에 비해 결국은 시장경쟁, 현실적 한계나 리스크에 부딪혀서 결실을 못 보는데, 국내 대기업 CVC의 DNA는 위와 같은 전형적인 대기업 보고문화에서 벗어날 수 없다 보니 실질적으로 주효한 의사결정을 내리기 어렵습니다.

한국식 대기업 CVC = 화합과 휘황찬란한 시너지만을 강조한 투자보고서

전략적 투자라는 경영수단은 재무적 이득, 전략적 이득 두가지를 정량적으로 분석하여 계량화 할 수 없기에 항상 중도적인 이야기를 할 수밖에 없는 것 같습니다.

진짜로 너무너무 시너지가 나와서 모두가 행복한 윈윈한 CVC 투자 시나리오가 있다면 저한테 알려주시면 글을 수정해서라도 바뀐 관점을 꼭 공유하고 싶습니다.

국내 기업 문화 하에서 CVC가 택할 전략이나 나아갈 수 있는 방향은 무엇인지?

국내 기업 경영문화를 바꾸자는 제안은 솔직히 불가능하다고 생각하고, 현실적 한계 하에서 가장 잘 플레이하려면 아래와 같은 방향이 가장 주효하지 않나 싶습니다.

- 철저하게 돈을 보고 하는 투자

- M&A를 염두에 둔 사전 포석

사실 각 대기업은 산업계에서 가장 유의미한 포지션을 확보한 회사다 보니 스타트업들의 도전을 경시(무시)하는게 문제지 정보력 차원에서는 진짜로 압도적이라고 생각합니다.

진짜 각 영역에서 잘하시는 분들이 모여서 하는 창업의 정보를 알게되는 시점이 굉장히 빠르고, 스타트업이 뛰려고하는 필드(산업) 내 밸류체인을 가장 잘 이해하는 것이 대기업입니다. 그런데 그 업사이드를 대기업 사업팀에서 신사업을 통해 왕국을 이룩하려고 하는데 그 욕심을 접고 투자를 통한 자본적 이득으로 그것을 풀어내면 정말 잘할 수 있는 조직이라고 생각합니다.

혹은 아예 인접영역에서 사업을 하는 스타트업을 인수하기 전에 물맞댐을 해주는 역할로 투자를 사용하는 것 입니다.

인수합병은 굉장히 전통적인 경영효율화 수단입니다. 그 효과와 비용이 잘 정리되어 있고 성공 사례가 전세계적으로 너무 많아 열거하기도 어렵다고 생각합니다. 이를 위한 초석으로 사용하면 좋을텐데 사실 CVC는 바텀업이지 탑다운이 아니다 보니 여러가지 잡음과 조직적 비효율이 많이 발생하는 것 같습니다.

그럼에도 국내에서 정말 잘할 CVC가 있다고 보는지?

결론적으로 제가 2년간 경험하고 느낀 포인트는 M&A나 전략적인 투자를 통해 성장해온 대기업은 CVC 활동을 잘할 것이다. 그러나 그렇지 못한 조직은 그런 한계를 항상 갖고 있을 것이기에 '참 어렵다' 입니다.

현대자동차의 성공 DNA를 보자면 자체적으로 만든 엔진을 고집하여 IMF 때 자사 경쟁력을 갖춰 생존하였고, 기아자동차를 싼값(억지로) 인수하면서 경제가 회복되며 폭발적인 시너지를 갖추게 된 것입니다.

그런데 자체 기술확보는 성공방정식으로 남았는데, M&A라는 경영수단은 본질로 보지 않기에 생각보다 적은 M&A 확장 방정식을 사용하는 기업으로 보입니다.

네이버는 알사람들은 아는 '첫눈' 인수합병을 통한 인재흡수 등을 엄청난 성공을 한 회사입니다.

심재석

심재석

카카오도 로티플의 인수합병 등을 통해 여러가지 시너지를 낸 것으로 알려져 있고 오히려 너무 많은 투자, 인수합병을 통해 시장의 미움을 받고 있는 타이밍이 아닌가 싶습니다. 신지식님의 한국의 페이팔 마피아 글에서도 볼 수 있다시피 다시들 재창업을 많이 하셨지만요 ㅎㅎ

최인영

최인영SK도 하이닉스 인수를 통해 그룹의 DNA를 많이 바꿨고, 한화도 꾸준한 인수합병을 통해 사업의 축을 방산, 우주 등으로 확장하기에 저는 성공적인 CVC 활동을 할 것이라고 생각합니다.

그런데 위 회사들의 특징은 아예 기업의 DNA안에 투자를 통한 시너지 창출 혹은 인수합병이라는 수단을 잘 쓰기에 전담 조직이 있다기 보다는 모든 팀에서 본업을 잘하기 위한 의사결정 중에 투자와 인수합병을 염두에 둔다는 것 입니다. 아이러니하게도 전문조직이 필요하기보다는 모두가 잘 할 수 있는 일이 아닌가 싶습니다.

대기업 CVC를 투자처로 만날 스타트업들에게 하고 싶은 이야기

2022년 7월에 나온 HBR에서도 하는 이야기인데 결국 내가 상대하는 대기업과 정말로 시너지가 날지 잘 고민하고 투자를 받았으면 좋겠습니다.

고객으로 만나야할 대기업을 투자로 만나지 마세요.

첫 관계설정은 시작이자 끝이지 않나 싶습니다.

실제로 스타트업 대표님들이 마주할 CVC팀의 심사역분들은 정말 좋은 분들 일겁니다. CVC팀 안에서 프리라이딩을 하기 쉬운 구조다 보니 열정없는 CVC 담당자를 스타트업들이 만나거나 실제로 딜을 이어가기 어렵습니다. 그래서 모든 스타트업 대표님들이 마주하거나 딜을 진행하게되는 심사역 개인분들은 대단하십니다. (대기업과 스타트업 사이를 중개한다는 것은 엄청난 스트레스와 내적 갈등을 이겨내면서 해야하는 일인데 그것을 감당하는 것은 정말 쉽지 않고 저는 모든 CVC 구성원 분들을 정말로 응원합니다.)

하지만 대기업의 부서, 자회사 속의 심사역을 보고 투자받는 것은 아니고 겸사겸사 대기업의 서포트와 여러가지 부가 가치를 보실텐데 그것은 오히려 초기 투자를 통해서는 달성하기 어려운 것 같습니다. 결국 심사역 분들은 회사의 입장을 전달해주는 통로일 뿐 의사결정의 최종결정자일 수 없는 한계가 정말 절절합니다.

반대로 독립적인 VC 투자를 많이 받아놓고 기업의 자생력, 협상력을 높여 놓고 대기업 CVC들과의 딜을 하는 것이 실제로 초기에 기대한 사업적 시너지, 서포트를 받기에 훨씬 당사에 유리한 관계 설정을 불러일으키지 않나 싶습니다.

좋은 타이밍에 좋은 관계 설정이 아니라면 CVC와의 합종연횡은 상상과 같이 이뤄지지 않으니 많은 고민과 현실적 제약을 고려한 후에 해야 하는 의사결정이라고 생각합니다.

너무 짧은 문단으로 대표님들이 마주할 복잡한 상황을 정리하는 것 같은데 문단 뒤에 제가 생각하는 더 깊은 이야기들은 따로 있으니 듣고싶으면 따로 알려주세요.

이 글을 쓰기 위해서 조사한 참고한 자료들

Henry Chesbrough

Henry Chesbrough Nicolas Sauvage,

Nicolas Sauvage,

https://dbr.donga.com/article/view/1101/article_no/7759

사실 2년간 회사에 다니면서 하던 고민들, 결론을 풀어낸 글이다 보니 많지 않네요