상폐할 결심: 상폐..오히려 좋아?!(feat.오스템임플란트)

흔히 주식으로 깡통 찼다고 하면 상장폐지라는 단어가 연상됩니다. 그런데 최근 PE가 대주주 지분 인수 후, 공개매수를 통해 자진 상장폐지 Case가 자주 등장하고 있고. 이런 경우 호재로 인식되기도 하는데요. 한 번 알아볼까요?

글의 순서

1. 상장폐지의 아픈기억(악재)

2. PE 공개매수 후 상폐 추진(호재)

- Case 1: 맘스터치

- Case 2: 오스템임플란트

3. 다음 글 예고..!

1. 상장폐지의 아픈 기억

지금이야 재태크에 관심이 많아지며 주식 투자자가 많아졌지만. 어려서부터 주위에서 주식, 보증=위험한 것(패가망신)이라는 이야기를 많이 들으며 커왔습니다. 생각해보면 제가 태어나고 얼마 되지 않아 1997년 IMF, 2008년 금융위기 등 경제위기들이 있어왔고. 그때마다 주식시장은 큰 요동을 쳤죠.

주식 투자에 있어 단기적인 변동성과 영구적인 손실은 다른데요. 철저한 기업분석에 의한 Valuation 및 펀더멘털을 평가 후 장기적으로 우상향 한다는 확신이 있다면 단기적인 변동성은 감내 가능하겠습니다만. 기업이 관리종목으로 지정되고 상장폐지 된다면 영구적인 손실을 겪을 수도 있습니다.

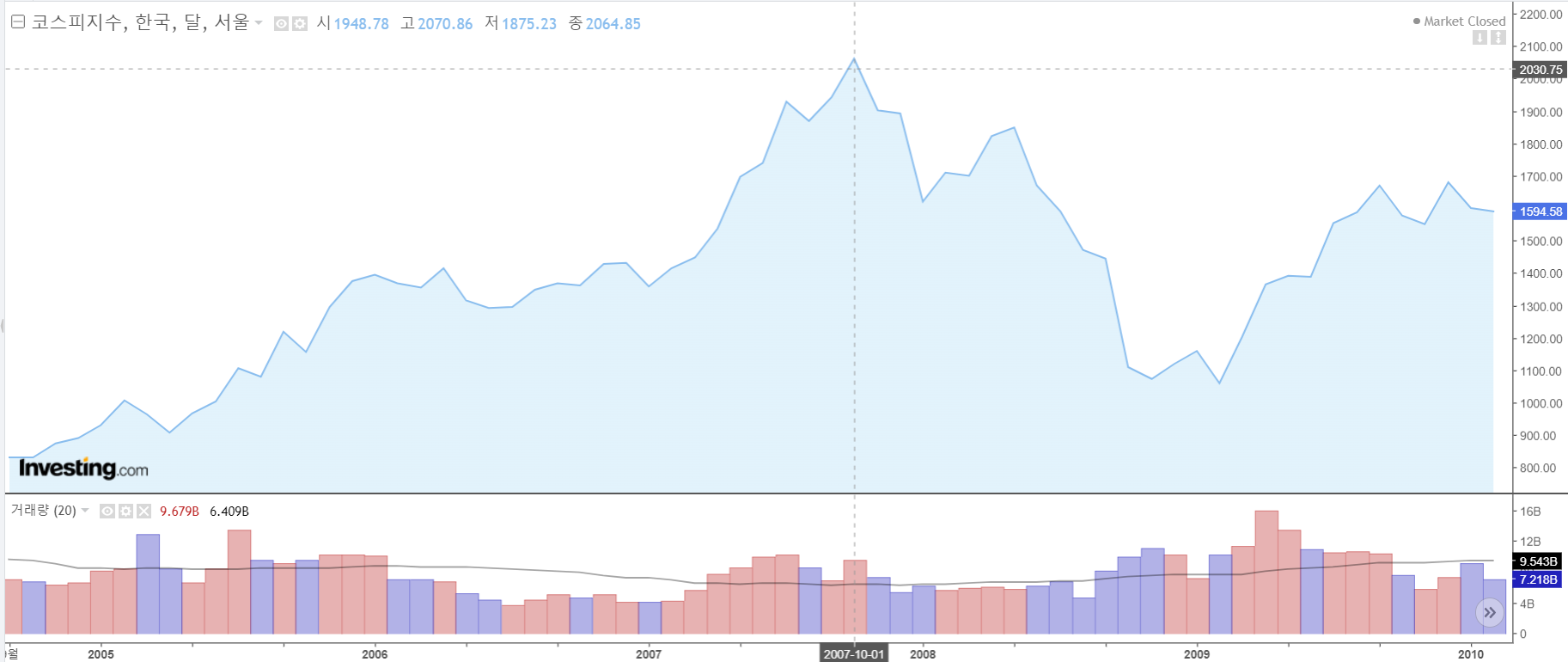

2008년 금융위기가 오기 직전이던 2006~2007년에는 코스피 지수가 1,285에서 2,070까지 상승했으니 1년10개월간 지수가 약 61% 정도 상승했습니다. 당시 주식시장의 분위기는 아마 뜨거웠을 겁니다. 그래서인지 '거침없이 하이킥'에서도 바이오 주식투자가 등장하기도 했습니다.

준하가 순재의 돈을 투자해주겠다며 나선 제약사가 치매치료제 개발 뉴스가 나오며 나흘째 상한가를 기록합니다. 하지만 알고보니 작전주였고 곧 관리종목 지정 후 상장폐지 절차를 밟게 된다는 소식을 듣습니다. 순재와 준하는 다시 깡통을 찼습니다.

그럼 상장폐지란 무엇이고, 어떤 회사가 상장폐지 되는걸까요?

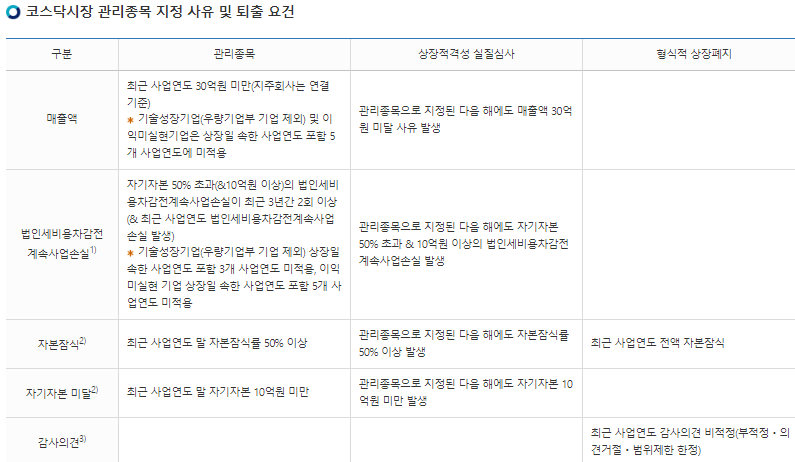

상장폐지 요건은 유가증권시장(코스피)와 코스닥으로 구분하여 다음과 같은데요.

요약하면 실적이 누적적으로 악화되어 자본잠식 등의 상황과 더불어 공시의무를 위반하는 경우 관리종목 지정 후 상장적격성 실질 심사를 거쳐 상장폐지 절차로 접어들게 됩니다.

하지만 이 글에서는 실적 악화로 인한 상장폐지(악재)말고, PE가 상장사의 지분을 인수하여 상장 폐지를 하는 경우에 대해 다뤄보려고 합니다.

2. PE 공개매수 후 상폐 추진

(1) 맘스터치, PE가 인수하더니 상장폐지?!

저는 대학생 시절 맘스터치 감자튀김을 참 좋아했는데요. 시험기간만 되면 싸이버거 세트를 포장해서 자취방으로 들고가던 기억이 생생합니다. 그러던 중 2019년 케이엘앤파트너스의 인수 기사를 보게 되었습니다. 해당 이슈는 이미 신지식이 진짜 맘스터치는 계모의 손길로 변했을까?(M&A 이후의 F&B)에서 다뤘으니 전 그 다음 상장폐지 과정을 조명해보겠습니다.

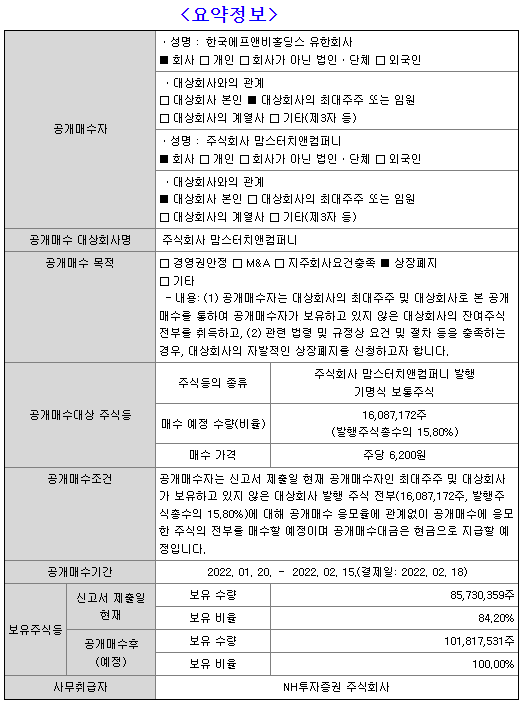

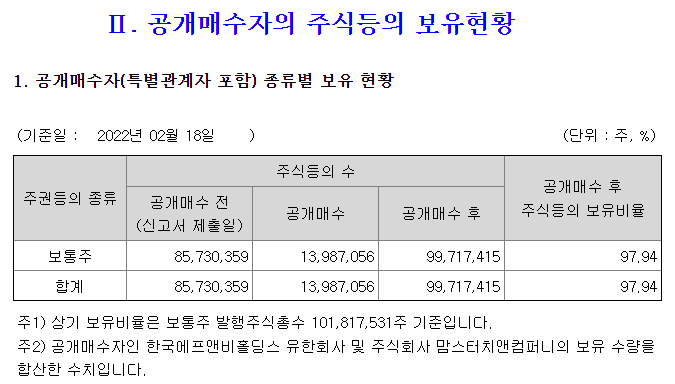

2019년 말에 케이엘앤파트너스는 맘스터치를 인수했습니다. 사모펀드가 F&B를 인수하면 비용 절약을 위해 식재료의 양과 퀄리티가 떨어지는 것 아니냐는 우려가 나왔던 기억이 있는데요. 그로부터 약 2년 뒤 2022년 연초에 주당 6,200원의 가격으로 맘스터치 공개매수를 통해 상장폐지를 추진했습니다.

Dart 전자공시를 통해 맘스터치 공개매수 신고서가 등장하고 주가는 단번에 올랐습니다.

여기서 질문: 맘스터치 공개매수 가격은 6,200원인데 왜 주가는 6,130에서 멈춰있나요?

- 증권거래세(매매가액의 0.43%) 원천징수 및 공제 반영

- 공개매수는 장외거래로 간주, 양도소득세(22%, 공제한도 250만원) 발생

위와 같이 세금 이슈가 있으며 그 외에도 공개매수를 철회할 risk, 공개매수 시점 까지의 시간 기회비용(이자비용) 등의 요소로 인해 공개매수가 이하에서 주로 주가 형성이 이루어집니다.

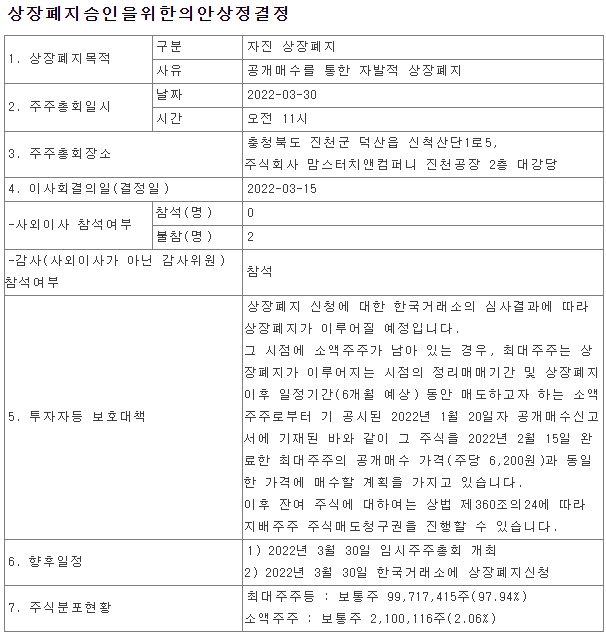

그 다음 97.94%의 지분을 확보 후 자진 상장 폐지 절차를 진행합니다.(95%룰)

시간이 지나 2022.03.15에 상장폐지를 위한 의안이 상정되며 마무리 지어집니다.

(2) Why: PEF가 대주주로 있는 기업의 상장폐지 이유

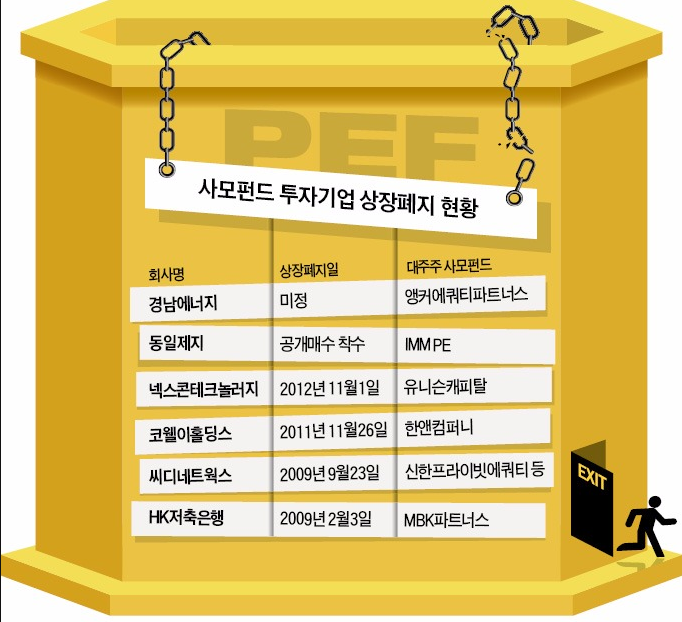

위의 한국경제 기사에 실린 이미지에서 알 수 있듯 2009년 MBK파트너스가 HK저축은행 인수 후 상장폐지 및 Exit을 한사례를 기점으로 한국에서도 PE가 상장사 인수 후 상장폐지를 추진하는 사례가 종종 등장하고 있습니다.

그럼 PE는 왜 투자대상 기업을 장내 공개매수 하면서 자진 상장폐지를 진행하는걸까요?

- 상장사의 경우 중요한 의사결정을 할때 마다 소액주주들의 동의를 얻어야 하는 번거로움이 있습니다.

- 신규사업을 추진하거나 배당을 진행함에 있어서도 비상장사 대비 속도감의 차이도 있으며 외부 간섭으로 부터 자유롭기 힘든 구조입니다.

- 상장사는 공시의무가 있으므로, 중요한 경영 사항들의 공시를 통해 경쟁사에게 노출될 수 있다는 부담도 존재합니다.

- 또한 PMI를 통한 Value-up 이후 Exit을 하는 시점의 관점에서. 상장사의 경우 매크로(경기변동)에 민감하게 주가가 반응하고 노이즈에 의한 단기 변동에 노출되는 risk도 존재합니다.

한앤컴퍼니가 대주주로 있던 코웰이홀딩스(스마트폰 카메라 모듈 제조사)는 2011년 8월2일 상장폐지를 위한 공개매수 이후, 잔여 지분 전량 매수 후 2011년 11월 26일 상장폐지를 하였는데요.

한앤컴퍼니의 코웰이홀딩스 상폐 추진 후 Exit은 매우 성공적인 사례로 언급되고 있습니다. 2011년 상폐 당시 매출액 약 3,233억원, 시총 약 900억원 수준에서 2014년 매출액 9,805억원 수준으로 증가하여 5,040억원 수준의 시총으로 홍콩거래소 상장 Exit을 마무리 했습니다. 그만큼 인수한 대상기업의 기업가치를 극대화 할 수 있다는 자신감이 있다면 PE는 상장폐지 추진 후 가치를 높여 해외 거래소에 상장 혹은 제 3자에 매각을 진행하는 방법을 적극적으로 고려할 수 있습니다.

(3)공개매수 관련 소액주주 보호 방안

재밌는 건 한국은 2012년 4월부터 발행주식 95% 이상을 보유한 주주가 소수주주의 주식을 강제로 매입하는 강제매수제도(Squeeze-out)가 도입되었는데요. 2011년 당시 국내에 현금상환합병 등의 제도가 없었으나, 코웨이홀딩스는 Cayman Islands(케이먼제도)에 설립되어 해당 법령을 따르기 때문에 현금상환합병(Cash-out merger)을 통해 소수주주의 지분 매수가 가능했습니다.

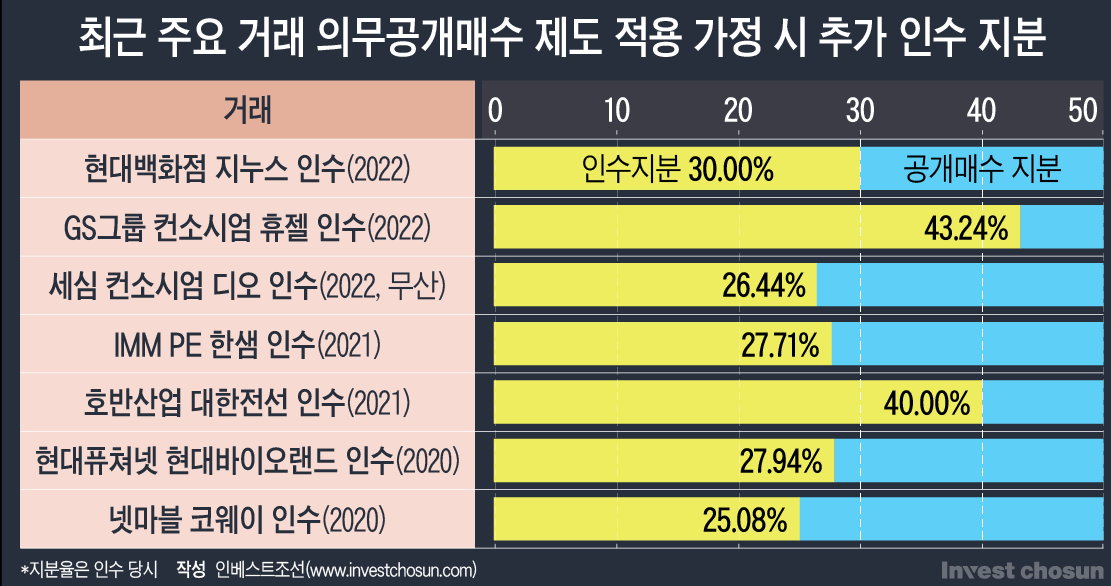

이후 2012년에는 강제매수제도가 도입되었으며, 2022년 12월 21 금융위는 주식양수도 방식 경영권 변경시 일반투자자 보호 방안을 발표하며, 상장사 M&A시 의무공개매수 도입을 발표하였습니다.

요지는 M&A과정에서 피인수기업의 일반주주도 보유 지분을 ‘경영권 프리미엄’이 반영된 가격에 인수자에게 ‘매각’할 수 있는 충분한 기회를 보장하겠다는 것이죠. 제도가 시행되면 PE가 상장사의 경영권을 인수할 경우 공개매수 의무가 부여되어, 경영권 지분 포함 총 50%+1주에 해당하는 지분을 매입해야합니다. 단, 관려법 개정 후에도 1년 이상의 유예기간이 부여되어 빨라야 2024년 중에 시행될 것으로 보입니다.

결과적으로 최근 FI (재무적 투자자)및 SI(전략적 투자자)가 상장사를 타겟으로 하여 경영권 인수 하는 경우, 최근 3년간 위와 같은 Case에서 공개매수 의무에 의해 파란색 만큼 더 많은 지분 인수가 필요하고. 더 많은 자금을 필요로 합니다. PE 입장에선 상장사 Buy-out을 위해 더 많은 돈이 필요해 M&A 시장이 다소 위축될 수 있다는 점과 더불어 대형PEF, 대형 증권사 외에는 참여가 쉽지 않다는 현실적인 문제가 제기 되고 있습니다. 각자의 이해관계에 따라 그 반응도 제각각입니다.

Invest Chosun Inc

Invest Chosun Inc

다만, 기존 경영권 매각 대주주에게만 가던 경영권 프리미엄이 소액투자자들에게도 공유되어 소액주주의 보호는 한층 더 강화되는 면도 있습니다. 한국의 경우 '코리아디스카운트'요소로 지정학적 요인, 거버넌스 이슈 등이 제기 되었는데. 의무공개매수제도 도입을 통해 자본시장 선진화를 이루고 코리아 디스카운트를 해소에 긍정적인 영향을 줄 것 이라는 기대감입니다.

이런 제도적인 변화를 투자로 연결 시킨다면, PE가 대주주인 기업은 결국 다시 시장에 매물로 나오기 때문에 의무공개매수제도의 영향을 받을 가능성이 존재합니다. 따라서 상장사 중 PE가 대주주로 있는 기업들의 list를 보며, 다양한 상상의 나래를 펼쳐 보는 것도 가능하겠습니다. (본 글에서 특정 주식의 매매를 추천하지 않습니다.)

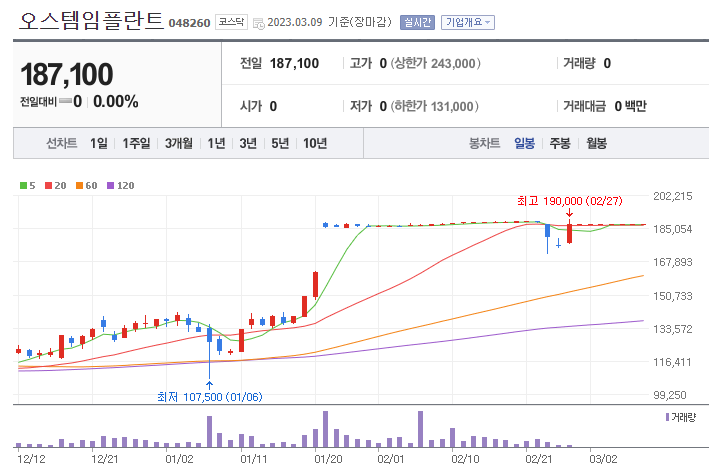

(4) 오스템임플란트 UCK-MBK 컨소시엄 공개매수

오스템임플란트만큼 주식시장의 뜨거운 관심을 받은 회사를 찾기 어려울 정도로 많은 일들이 있었는데요. 2021년말 횡령 사건 발생 후 2022년 초에 거래정지가 되었고. 4개월 만에 거래재개가 이루어졌습니다.

그로부터 1년이 지나지 않아 설연휴에 UCK-MBK 컨소시엄이 오스템임플란트를 주당 19만원에 공개매수 예정이라는 발표가 나오게 됩니다.

공개매수에 많은 투자자들이 참여하여 UCK-MBK 컨소시엄은 88.7%의 지분을 확보하여 상장폐지의 가능성도 높아진 상황입니다. 유가증권시장에서 자진 상폐를 위해 최대주주가 지분 95% 이상을 확보해야 한다는 95%룰이 있으며, 코스닥은 이를 준용해 대략 90%의 지분 확보를 통해 자진 상폐를 허용하는 분위기가 조성되어 있습니다.

다만 상폐에 반대하는 소액주주 보호 차원에서 해당 상폐가 쉽지 않은 판례가 등장하여 상폐가 쉽지 않을 거라는 목소리도 있습니다. '소수주주와 일대일 합의 거쳐야 상폐 가능하다'는 대법원 판례가 나온 것입니다. 결국 오스템임플란트가 맘스터치의 사례와 같이 자진 상장폐지까지 이어질지는 조금 더 관심을 가지고 지켜봐야겠습니다.

그전에 MBK는 UCK로부터 약 2.4조원을 주고 메디트를 인수했습니다. 메디트는 치과용 3D 구강 스캐너 원천기술을 보유한 회사로, 임플란트와 패키지 산업으로 묶일 만큼 연관성이 높습니다. 치과의사가 구강스캐너로 입 속 구조를 확인한 다음 그에 맞는 임플란트 시술을 제공하는 방식인데요. 오스템임플란트가 구축해둔 영업망을 레버리지로 활용하면, MBK 입장에선 메디트의 Value add 측면에서 효과적인 방법으로 다가왔을 겁니다.

기존 오스템임플란트의 최대주주를 설득할 때에도 메디트 투자성과도 한 몫 했을 것으로 보입니다. 심지어 합병에 대한 이야기도 제기될 정도로 실제 합병이 이루어지기엔 Valuation 이슈, 이미 Exit한 UCK가 다시 투자에 나서야 하는 이슈 등이 있으나. 합병이 되지 않더라도 사업적 시너지가 기대됩니다. 오스템임플란트의 상장폐지 여부와는 별개로 UCK-MBK 컨소시엄이 어떤 방법으로 Value-up을 이루어내고 어떻게 Exit까지 주도해갈지 지켜보는 것도 흥미진진 할 것 같습니다.

3. 다음글 예고..!

다음 글에서는 오늘 글에서 자주 등장한 "PE(Private Equity)"에 대해 조금 더 알아보는 시간을 가져보겠습니다.

새롭게 다룰 주제들이 궁금하다면 구독해주세요!

Disclaimer

이번 글은 특정 주식의 매수/매도 추천이 아닙니다. 글 내용 중 틀린 부분이 있거나 정정이 필요하다면, 댓글을 남겨주세요. 해당 글의 저작권은 낭만투자파트너스에게 있으며 글의 일부만을 출처 없이 외부에 공유하는 것은 자제부탁드립니다.