니들이 바이아웃을 알어?(feat.코스닥 괴물 에코프로비엠을 탄생 시킨 PE)

자본주의의 꽃이 주식시장이라면, PE 투자의 꽃은 Buy-out이라고 해도 과언이 아닙니다. 경영권 인수 후 PMI를 통해 기업가치를 극대화 하는 다양한 전략에 대해 다뤄보겠습니다.

저는 Growth Capital 위주로 플레이 하는 PE에서 일하다가, 재작년에 Buy-out을 전문으로 하는 PE로 이직했습니다. Mezzaine 구조로 Downside Protection을 하는 것도 좋지만 기업의 경영권을 인수하고 Buy-out 플레이를 통해 skin in the game을 하는 것이야 말로 진정한 낭만 아니겠습니까!! 중얼중얼..

얼마전 글에서 PE는 뭐하는 곳이고 VC / Growth Capital / Buy-out에 대해 구분하는 시간을 가졌는데, 이번 글에선 그 중 PE의 Buy-out 전략에 대해 알아보겠습니다.

김준버(John.ber Kim)

김준버(John.ber Kim)

글의 순서

1. Private Equity 시장의 성장

2. Buy-out PEF의 전략

(1) PMI를 통해 관리의 효율성 증대

(2) PE보유 네트워크 활용 시너지(볼트온 등)

(3) 재무적 지원을 통한 더 큰 가치 창출

VC투자 or Growth Capital 등 소수 지분투자= 경영권 없음

Buy-out = 경영권 인수. 결국 Buy-out = 투자 + 경영의 영역이라고 볼 수 있습니다. 소수지분 투자의 경우에는 투자하고 나서 CEO가 경영을 잘하길 바라며 다소 소극적인 투자의 영역이라고 한다면, 바이아웃은 직접 경영과 운영 효율화를 거치는 적극적인 투자의 영역이라고 할 수 있습니다.

약 20년 전 "니들이 게맛을 알아?"는 제게 꽤나 인상 깊은 광고였는데요. 이번 글의 제목은 다소 과감하게 시도해봤습니다. 저도 아직 바이아웃에 대해 잘 모르는 것이 많지만 하나씩 배워가는 중입니다. 그럼 이제부터 본격적으로 "니들이 바이아웃을 알어?" 시작 보겠습니다.

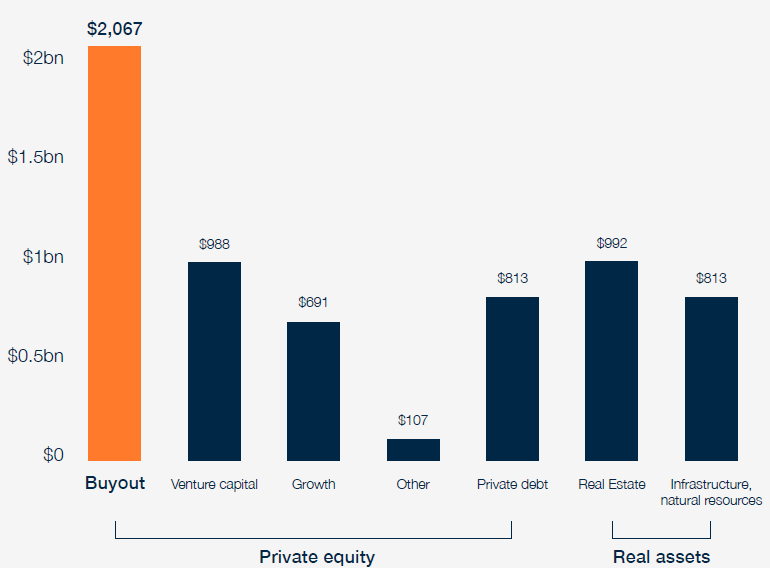

1. 2019년 상반기 글로벌 PE의 투자금의 32%는 Buy-out에 투자되었습니다.

지난 2019년 상반기 글로벌 PE들의 투자금이 가장 많이 집행된 곳은 약 $2,067m가 투자된 Buy-out PEF입니다. 그만큼 PE를 이해하기 위해 가장 중요한 것은 바이아웃에 대한 이해라고 할 수 있습니다.

PE는 기업을 인수합병 후에 PMI(post merger integration, 인수 후 통합 과정)를 진행하는데요. 그 과정에서 다양한 Value-up 전략을 통해 성공적인 수익률(IRR)로 Exit을 하게 됩니다.

이번 글에서는 PE 시장의 성장 배경과 Buy-out PEF의 전략에 대해 알아보겠습니다.

지난 20년간 PE 시장이 왜 그리 커졌고 어떻게 성장했을까요?

2000년대 부터 약 20년 간 자산시장은 계속해서 변해왔으며, 글로벌 PE시장은 빠르게 성장하고 그 전략 또한 세분화 되고 있습니다.

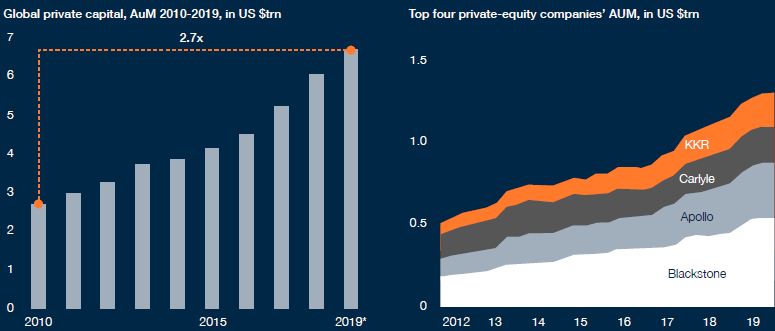

글로벌 PE의 AUM(운용자산) 규모는 2010년 대비 2019년 6월 기준 약 2.7배의 규모로 성장했습니다. 그 중 글로벌 Top 4 PE라 불리는 KKR, Carlyle, Apollo, Blackstone의 AUM 성장이 압도적인 기록을 하였습니다.

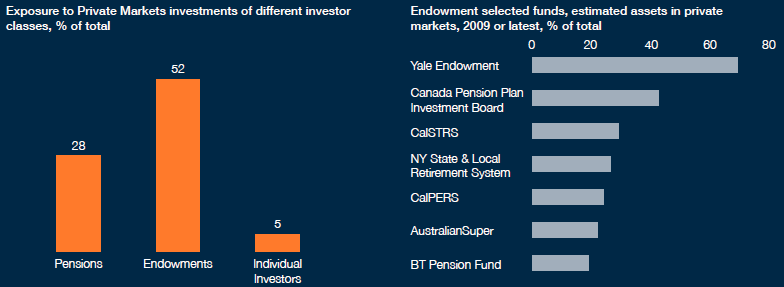

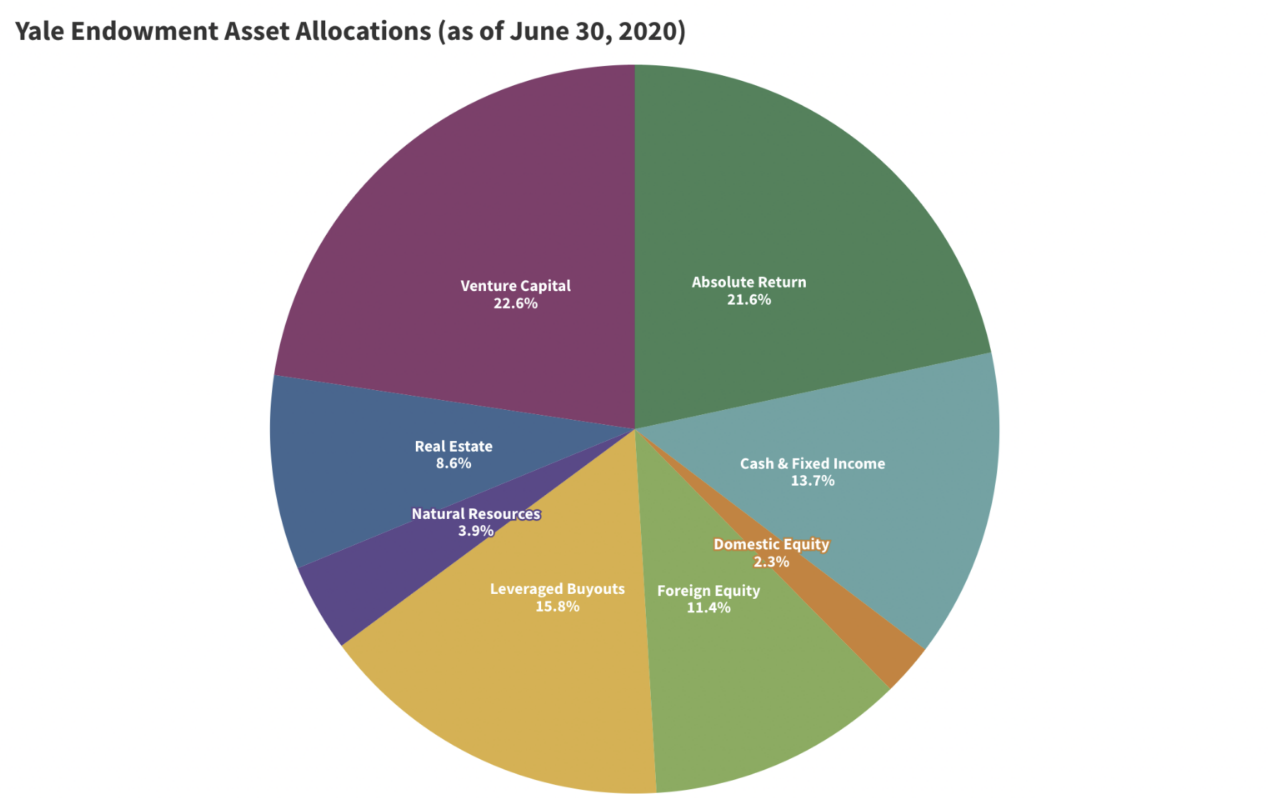

그럼 이런 PE들의 자금 출처는 어디일까요? 저번 글에서 설명했듯 PE는 LP로부터 돈을 받아 투자를 진행하는데요. 아래를 보면 글로벌 PE의 LP 비중에서 연기금의 비중이 절대적으로 크다는 것을 알 수 있습니다. 주요 출자자로 예일대학교 재단, 캐나다 연금 등이 유명하죠. 실제로 국내의 PE들의 주요 LP로 국민연금, 공제회, 은행, 캐피탈사 등이 있습니다.

이렇게 PE 시장이 커지게 된 배경에는 몇가지 이유가 있는데요.

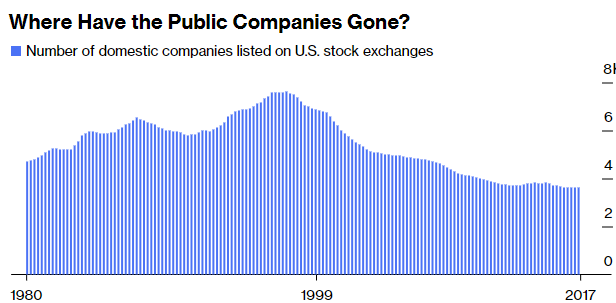

- Opportunity: PE가 투자 가능한 잠재 시장이 매우 큽니다. 글로벌 시장으로 보면, 상장된 기업들 대비 추정되는 비상장 기업들의 시가총액(추정 기업가치 합산)이 약 10배 더 많습니다. 게다가, 1996년 이후 미국에 상장된 기업의 개수는 약 50% 수준으로 절반가량 줄었습니다.

2. Outperformance: PE의 투자성과는 주가상승률 이상의 초과성과를 기록하였습니다. JP Morgan에 따르면, 2003~2017년 동안 PE는 14.4% IRR을 달성하였습니다. 이는 같은 기간 MSCI World 주가지수 상승률 8.8% IRR 대비 매년 5.6%p씩 아웃퍼폼을 한 셈이죠.

3. Institutions: 연기금, 기관 등의 PEF 출자 비중이 증가하고 있습니다. LP들은 늘 여러가지 기회비용을 따져서 asset allocation에 대한 고민을 합니다. 앞서 말한 Yale endowment 또한 LBO(Leveraged Buy-out), VC 등에도 의미 있는 비중의 투자를 합니다.

2.Buy-out PE의 Value up전략

Buy-out PEF는 어떻게 투자하고 가치창출 전략은 무엇일까요?

바이아웃 펀드의 높은 수익률 성과는 결코 우연에 의한 것이 아닙니다. PE는 Target 기업을 인수하기 전 대상회사가 속한 산업에 대해 분석하고 Value chain상 그 회사의 영역을 정의하고, PE가 어떤 레버를 당겨 매출 및 EBITDA를 증가시킬 수 있을지를 면밀히 분석합니다.

PE는 기업 인수 후 3~6년 뒤에 Exit을 하기 위해 다양한 전략을 세우는데요. 싸게 사서 비싸게 판다는 단순한 명제를 이루기 위해 (1)더 좋은 회사를 더 싸게 Deal sourcing 하기 위한 노력을 하고. (2)PMI를 통해 회사의 수익성을 개선시키고, (3)회사 운영과정에서 충분한 Cash flow가 있는 경우 배당을 통해 IRR을 극대화 시키고 (4)인수금융을 이용한 LBO의 경우 De-leverge를 통해 re-capitalization을 구사하기도 합니다.

Invest Chosun Inc

Invest Chosun Inc

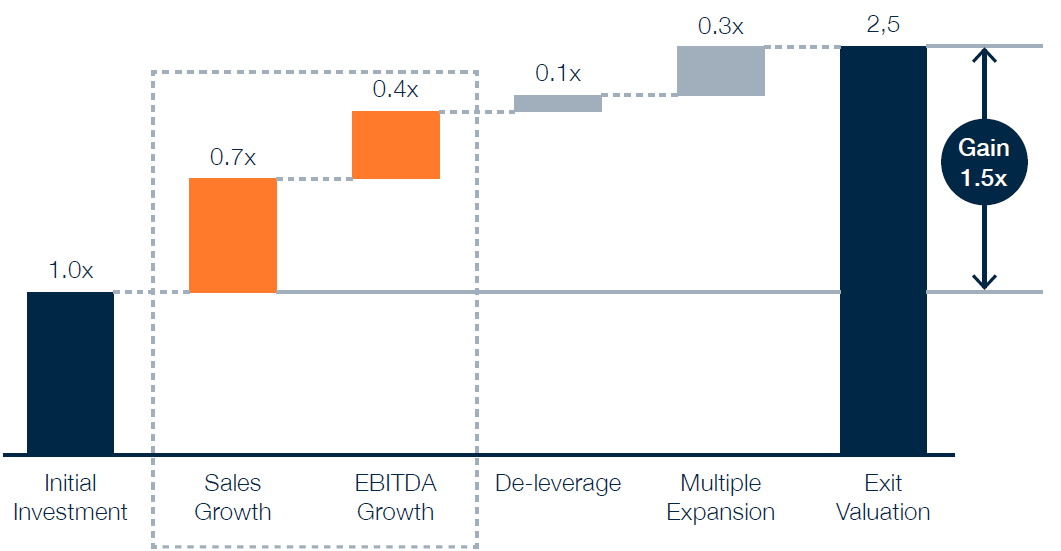

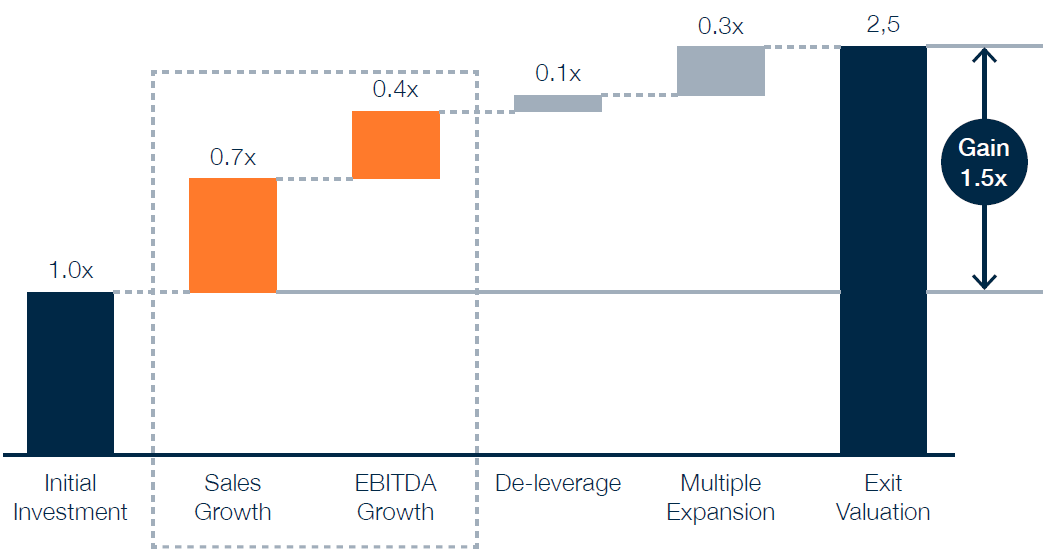

예를 들어 제가 낭만치킨 주식회사를 100억원에 인수해서 250억원에 매각했다고 칩시다. 그럼 150억원의 시세차익은 어디로부터 기인한 가치 창출일까요? 아래의 그래프를 통해 설명해보겠습니다.

서울시 용산구에 첫 직영점을 낸 낭만치킨 주식회사는 인수 당시 매출액이 작았습니다. 하지만 인수 후 추가적인 CapEx 투자를 통해 직영점 및 가맹점 수를 늘려서 Sales를 증가시키고, 규모의 경제를 통해 생닭과 기름을 더 싸게 조달하여 비용을 줄여 EBITDA를 높이고, 100억원의 금액 중 10억원의 인수금융을 치킨 팔아서 갚았다고 칩시다. 그랬더니 돈냄새 투자파트너스가 기가 막히게 돈냄새를 맡고 저희에게 EV/EBITDA multiple을 10배 말고 11배~13배 수준에 사가겠다고 합니다. 제가 처음 투자할 때는 10배였는데 말이죠. (위의 그래프와 예시 사례의수치가 정확히 맞지는 않습니다.)

결국 저는 치킨 장사가 망할 수도 있다는 risk를 지면서 규모의 경제를 믿고 한국인은 치킨을 좋아한다! 라는 가설을 통해 실제 투자 결과로 입증을 해낸 셈입니다. 위의 예시는 친숙한 치킨으로 들었으나, 실제로 큐캐피탈이 노랑통닭에 투자를 해서 수익성을 성장시킨 사례가 있습니다.

이를 좀 더 세분화하여 분석해보면 아래와 같이 나눠볼 수 있습니다.

(1) PMI를 통해 관리의 효율성을 개선합니다.

PEF가 기업을 인수 하면 어떻게든 value-up을 통해 성과를 만들어야 하기 때문에, 피인수기업에 전문경영인(CEO)와 CFO를 새롭게 setting하는 경우가 많습니다. 이 경우 투입된 전문 인력들의 이해관계와 PEF의 이해관계를 잘 align하는 것이 중요한데, 보통은 equity incentive와 더불어 KPI 달성에 대한 성과급여 등이 있습니다. 경영 효율화와 더불어 더 좋은 인력을 충원함으로써 점진적인 개선작업을 계속해갑니다.

PE가 인수한 기업에서는 CEO만큼이나 CFO의 role이 중요한데요.

위의 도식화된 바 그래프와 같이 CFO는 파편화된 데이터를 잘 정리하고 이를 시스템화하여 재무팀 및 다른 부서들과 원활하게 커뮤니케이션 하는 시간이 필요합니다. 특히 인수 후 첫 3~6개월 간 조직의 비전을 빠르게 설정하고 R&R을 명확히 하여야 합니다.

모두가 명확히 인지할 수 있는 KPI를 설정하고 그것을 달성하기 위한 시기별, 단계별 전략을 세우고 달성 시 그에 상응하는 인센티브를 통해 동기부여를 유지하는 것이 중요합니다.

세부적으로는 과거 현금흐름을 파악하고 현금성자산을 확인 후 OTP, 계좌, 인감 관리, 인사파일 확인 후 영업부 및 재경부와의 개별 면담 등. 빠르게 회사가 보유한 자원과 인적 역량에 대한 파악이 선행되어야 합니다.

(2)PE 보유 네트워크 및 자산을 이용해 시너지를 창출합니다.

Buy-out을 주 전략으로 플레이 하는 PE는 기존에 보유한 포트폴리오 회사 뿐만 아니라 다양한 네트워크를 통해 시너지를 창출하는데요. 대표적으로 볼트온(Bolt-on) 전략이 있습니다.

한앤컴퍼니는 2016년 초에 쌍용양회(쌍용C&E)를 인수 하였으며, 이후 쌍용C&E의 폐기물 사업부문 자회사 그린베인을 통해 다양한 폐기물 회사를 추가적으로 인수 하였습니다. 쌍용C&E는 시멘트 회사인데요, 시멘트의 원료로 유연탄이 사용되는데요. 폐기물 처리 과정에서 발생하는 고형연료인 SRF가 유연탄을 대체 하는 원료로 사용되어 사업적 시너지를 기대할 수 있습니다.

2021년에 위와 같이 한앤컴퍼니가 인수한 쌍용C&E 폐기물 사업부 쪽으로 많은 폐기물 회사들이 인수되어 쌍용C&E는 더 많은 원물을 확보함과 동시에 빠른 외형성장을 이루어 냈습니다.

(3)재무적 지원을 통해 더 큰 가치를 만들어 냅니다.

PE는 대표적인 FI로서 철저한 Financial Modeling 및 사업 분석을 통해 어떤 레버를 당겨 외형 성장을 이루고 비용 절감을 통한 실적 극대화를 추구 가능할지 미리 계획을 합니다. 만약 대상 회사가 제조업이고 빠른 외형성장을 이뤄내고 있다면, Capex 투자를 통해 capa 확장을 이루어 더 빠른 성장을 추구 할 수 있습니다.

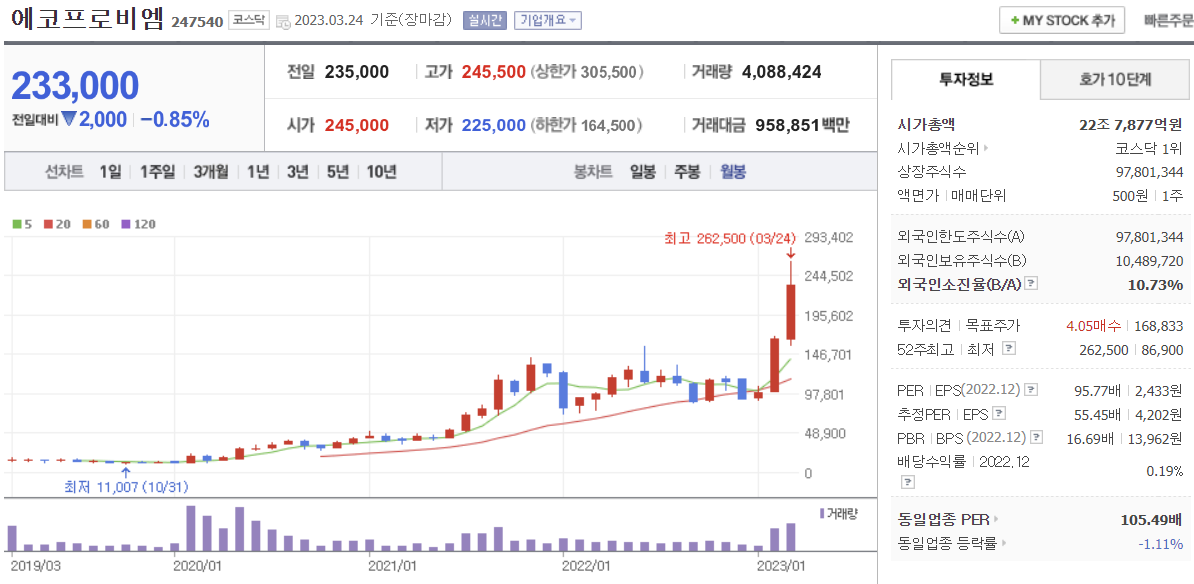

대표적인 성장 사업으로는 전기차 배터리 소재 산업을 예시로 들 수 있는데요. 비록 Buy-out은 아니지만 BNW인베스트먼트(이하'BNW인베')의 에코프로 투자 건이 대표적인 사례라고 할 수 있습니다. 코스닥 1위는 에코프로비엠(2016년5월 에코프로 물적분할), 2위는 에코프로입니다. 즉, 코스닥 1위와 2위가 모두 에코프로인데요.

코스닥 시총 상위 종목임에도 2023년 연초에 가파른 주가 상승세를 보이며, 올해 투자 성과는 에코프로에 투자한 사람과 그렇지 못한 사람으로 나뉜다는 말이 나올 정도입니다.

BNW인베는 시장에서 전기차 배터리 및 양극활물질에 대한 관심이 본격적으로 시작되기 전에 이미 시장 성장에 대한 잠재력을 파악했고. BNW인베는 SK증권PE, 기업은행PE와 함께 에코프로비엠 지분 30%를 600억원에 인수하였습니다.

BNW인베는 삼성전자 사장출신 김재욱 대표와 삼성SDI 연구소장 출신 장동식 부사장(이후, 제이오 CTO)이 함께 설립한 투자사로 반도체와 2차전지 산업에 정통한 전문성을 지닌 투자자라고 할 수 있습니다.

실제로 단순히 FI로서 돈만 투자하는데 그치지 않고 장 부사장이 에코프로비엠의 등기 이사로 활약하며 R&D 전문성 강화를 지원하고 삼성SDI출신 전문가를 영입하는 등 적극적인 경영활동을 이어갔습니다.

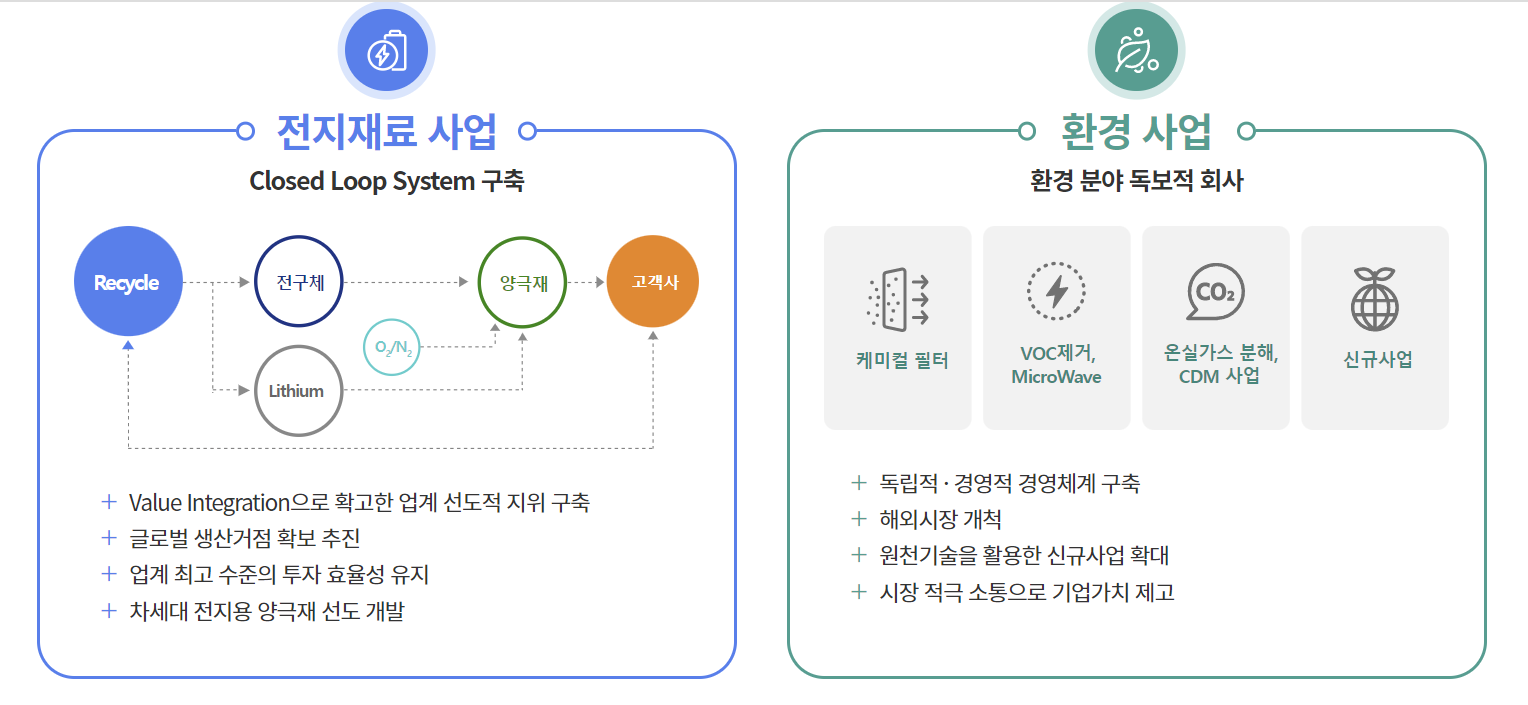

전기차 배터리 양극재(NCA) 시장의 성장도 있었지만, 이러한 적극적 경영 활동을 통해 현재는 당당히 코스닥 시총 1위로 올라서 시총 약 22조 8천억원을 기록하고 있습니다. 에코프로는 이후 전구체 부터 양극제 등 전기차 밸류체인의 대부분을 사업부로 확보하여 Closed Loop System:(폐배터리 재활용 사업 분야에서 폐배터리 물량 확보 및 이를 배터리 소재까지 연계하는 순환 경제 시스템)을 구축하였습니다. 이처럼 에코프로는 요즘 시장이 좋아하는 전기차 배터리와 ESG(환경)를 두루 갖춘 회사라 큰 관심을 받고 있습니다. (여담이지만 필자도 2016년에 전기차 배터리를 전공하며, 에코프로, 엘앤에프, 포스코케미칼 등에 투자하였습니다. 전기차 배터리를 아주 조금 공부해본 학부 전공자 입장에서 BNW인베와 같은 투자를 존경합니다.)

정말 대단하다고 생각하는 점은 BNW인베는 성공적으로 에코프로 투자 건을 마친 다음 폐배터리 산업에 집중하여 성일하이텍에 투자를 하였다는 점 입니다. 당시 비슷한 시기에 저도 성일하이텍을 알게되었고, pre-IPO 투자를 하고 싶었지만 결과적으로 하지 못했고 매우 큰 아쉬움으로 남아 있습니다.

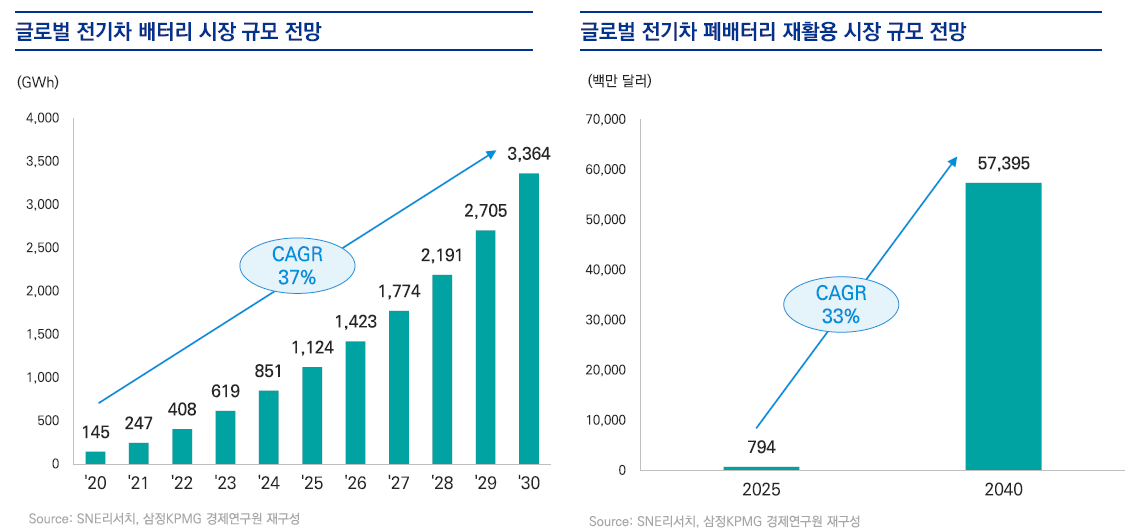

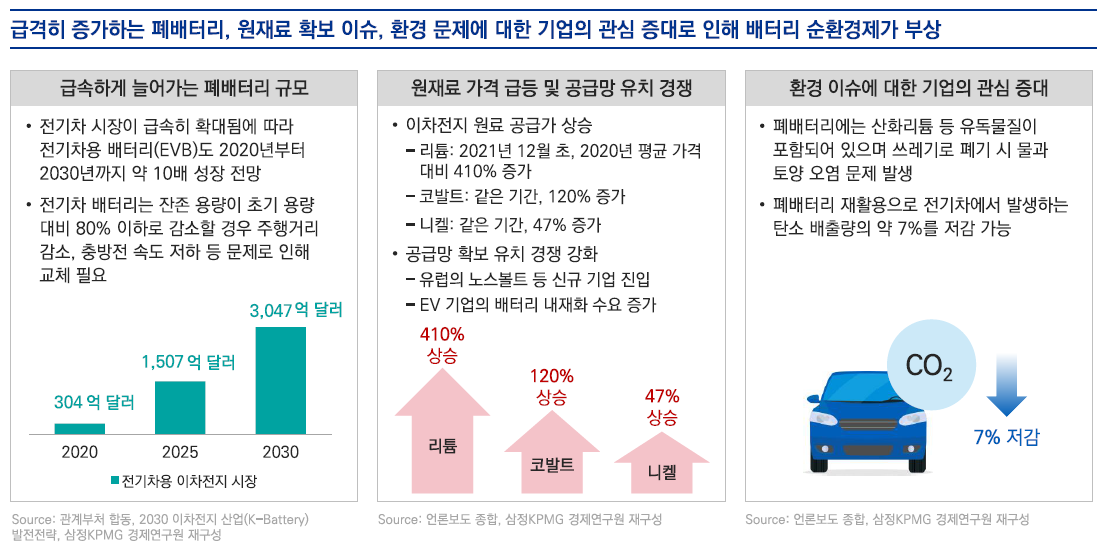

전기차 배터리 시장이 급속도로 성장하며, 그와 동시에 폐배터리 시장도 성장할 수 밖에 없는데요. 얼마전 삼정KPMG에서 아주 유익한 보고서가 나왔습니다.

급속하게 증가하는 폐배터리는 니켈, 코발트, 리튬 등 원재료 가격 급등에 따라 더욱 중요해지고 있는 자원이기도 합니다. 대표적인 국내 폐배터리 기업인 성일하이텍 또한 작년에 성공적으로 상장하여 시가총액 약 2조원을 기록하고 있습니다.

(4)Multiple을 높여 Exit하는 전략을 실행합니다.

지난 글 "상폐할 결심"에서는 경영권 프리미엄이 반영되는 경우 소수 지분에 비해 약 30~50%가까이 더 높은 가격으로 거래 되는 경우가 있다고 알아봤는데요.

김준버(John.ber Kim)

프리미엄이 붙어서 멀티플(EBITDA 등 실적 대비 인수 금액 배수)이 증가하는 건, 단순히 경영권 지분외에도 몇가지 사례가 존재합니다. 대표적으로 1) 특정 산업의 매물 자체가 희귀한 경우, 2) 더 큰 외형 성장을 이루어 냈을 경우, 3) FI가 아닌 SI로서 인수 후 더 큰 시너지가 기대되는 경우가 있습니다.

(1) 특정 산업의 매물 자체가 희귀한 경우

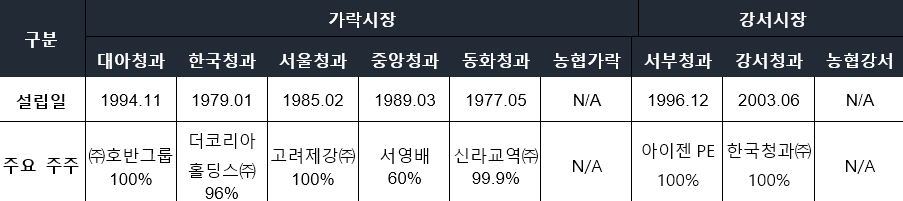

국내에 거래되는 대부분의 과일 및 야채는 가락시장을 통해 경매가 이루어지고 이후 중도매인을 통해 유통이 이루어지고 있습니다. 서울에는 가락시장과 강서시장이 존재하며 도매법인은 가락시장에 6곳, 강서시장에 3곳 존재합니다. 농협을 제외하면 서울에 총 7개의 도매법인이 있으며, 6개의 도매법인은 특정 기업 혹은 재단이 소유하고 있습니다. 서부청과는 지난해에 PE에 의해 인수되었으며, 구리시장에 위치한 구리청과는 2019년 PE에 의해 인수되었습니다. 결국 매물화 가능성이 있는 청과물 도매법인은 서부청과와 구리청과 정도라 매물 자체의 희귀성이 높은 상황입니다. 누군가 해당 산업에 관심을 가지고 인수를 하기 위해선 다른 잠재 매수자와 경쟁입찰을 해야하는 상황으로 상대적으로 높은 멀티플에 거래될 가능성이 높은 상황입니다. 구리청과의 경우 매물화 되었다는 기사가 나왔고, 곧 거래가 성사될 수도 있으니 이를 지켜보는 것도 흥미로울 것 같습니다.

(2)더 큰 외형 성장을 이뤄냈을 경우

앞에서도 말했듯 PE는 볼트온을 통해 시너지를 발휘하여 외형성장과 비용감축 등의 효과를 추구하는데요. 대표적으로 폐기물 산업이 이에 해당합니다. SKS PE와 SG PE는 2019년 창원에너텍을 인수 후, 대부개발과 한남환경을 볼트온 하여 시너지를 창출하여 더 큰 외형 성장을 이뤘습니다. 이 경우 폐기물 업체 단독으로 받을 수 있는 Value 대비 더 큰 멀티플을 기대할 수 있습니다.

(3) SI가 더 큰 시너지를 기대하고 높은 멀티플을 지불 하는 경우

FI와 SI의 가장 큰 차이는 SI는 자신의 기존 사업과의 연관성을 통해 시너지 효과를 확보하고 새로운 사업 분야에 진출하기 위한 목적을 가지고 있다는 점입니다. 예를들어 대기업 입장에서 1)특정 사업을 새롭게 기획하고 해당 프로젝트를 담당할 신규 인력을 채용하고 R&D에 투입하는 시간 및 비용 vs 해당 사업을 이미 잘 영위하고 있는 업체를 인수 후 통합하는 시간 및 비용을 고려할 때, 후자가 더 유리한 경우가 많습니다. 새로운 사업을 시작하며 겪을 여러 시행착오를 줄이고, 기존에 보유한 인력과 네트워크 및 자본력을 잘 활용하면 더 빨리 더 좋은 결과를 얻어 낼 수 있습니다.

이 글을 작성하며 참고한 reference는 다음과 같습니다.

Bain & Company, Global Private Equity Report 2020: Buyout funds include Private Equity, Real Estate, Infrastructure andNatural Resources- World Economic Forum (April 12, 2018), Fueling the US economy’s middle market growth engine

- Bloomberg (April 9, 2018), Where Have All the Public Companies Gone?

- McKinsey Global Private Markets Review 2023

- Pitchbook (June 10, 2015), Number of Active private equity firms up 143% since 2000: A global breakdown

- Bain & Company, Global Private Equity Report 2023

Disclaimer

이번 글은 특정 주식의 매수/매도 추천이 아닙니다. 글 내용 중 틀린 부분이 있거나 정정이 필요하다면(혹은 추가적으로 궁금한 점이 있다면) 댓글을 남겨주세요. 해당 글의 저작권은 낭만투자파트너스에게 있으며 글의 일부만을 출처 없이 외부에 공유하는 것은 자제부탁드립니다.