PE의 투자 과정은 어떻게 진행되나요?(M&A 절차의 A to Z)

PE는 투자 대상 회사를 어떻게 정하고 어떤 협상 및 실과 과정을 거쳐 기업을 인수하게 될까요? 짧게는 3개월에서 길게는 6개월 이상 소요되는 PE의 투자 검토 및 집행 과정에 대해 알아봅시다.

오랜만에 만난 지인과 식사를 하며, 요새 일은 바쁘냐는 인사를 나눴습니다. 지금 검토 중인 Deal이 진행되면 적어도 3개월은 '많이' 바쁠 것 같다는 제 말을 듣고 상대가 다시 묻습니다.

"뭘하는데 3개월이나 걸려?"

이번에는 PE가 뭘하길래 최소 3개월이 걸리는지.

과연 무엇을 위해 PE는 '3개월 이상의 시간'을 쏟는지,

Deal Sourcing - Term협상 - Due Diligence - SPA - Deal Closing 까지의 과정을 다뤄보겠습니다.

글의 순서

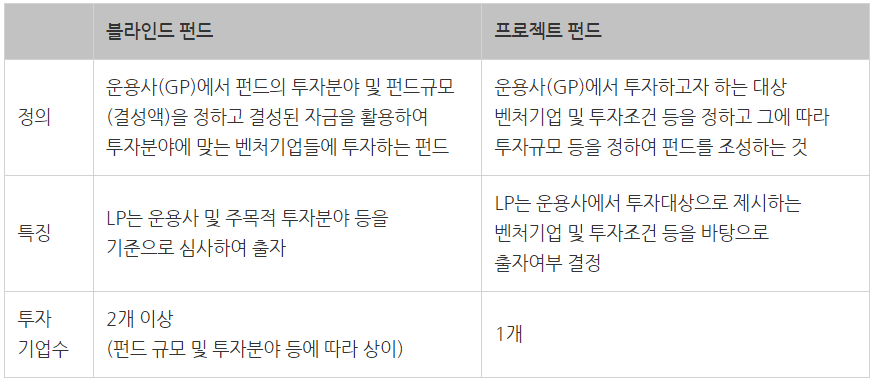

1. Project Fund vs Blind Fund

(1) Project Fund: 인수(투자)할 기업을 정하고 돈 모으기

(2) Blind Fund: 나 믿고 일단 돈부터 줘봐!

2. PE의 투자 진행 과정(M&A Deal Process)

(1) 인수 할만한 기업 탐색하기(Deal sourcing)

(2) 나랑만 협상하자! 결정하기 (MoU 체결 및 우협 선정)

(3) 진짜 믿을 수 있는 기업인가? (실사하기_Due Diligence: FDD/LDD/CDD)

(4) 인수할 돈을 모아보자! (LP Fund rasing: IM: 작성 및 배포, Q&A)

(5) 돈 내고 기업 인수마무리! (SPA협상 및 체결: Deal Closing)

연애를 시작하는 단계에서 남녀가 서로 '밀당'을 하듯,

기업의 인수 관련 협상이 시작되는 순간 부터 협상 테이블에서는 다양한 '밀당'이 진행됩니다.

매도자와 잠재인수자 사이에서 실사를 진행하는 과정,

SPA 협의를 하는 과정 모두 ping-pong하며 Closing을 향해 달려갑니다. 어떤 과정을 거치게 되는지 알아봅시다.

물론 투자 건 마다 Deal 진행 과정과 소요되는 기간이 다릅니다. PE firm 마다 스타일이 조금씩 다르기도 하고요. Project Fund / Blind Fund에 따라 또 다릅니다. 그럼 우선 두가지 펀드(Project / Blind)가 어떻게 다른지 먼저 알아보겠습니다.

1. Project Fund VS Blind Fund

(1)Project Fund(인수 및 투자 대상회사를 정하고 돈 모으기!)

김준버(John.ber Kim)

김준버(John.ber Kim)

지난 글에서 우리는 PE의 투자 구조와 GP(PE), LP(출자자)에 대해 알아봤습니다. PE는 평소 다양한 방면의 리서치와 보유한 네트워크를 통해 매력적인 투자처를 찾는데요. 매력적인 Target을 찾게되면 투자를 위해 LP를 모집하여 Fund rasing을 하게 됩니다. 이와 같이 Deal soucing을 하고 명확한 Target Company(투자대상회사, 이하 "Target")를 선정한 다음 LP tapping을 통해 자금을 모집하는 방식을 통해 만들어지는 Fund를 Project Fund라고 합니다.

명확한 투자 대상이 있는 만큼 해당 펀드는 투자 전략, 투자 회수 기간(펀드만기), 예상 수익률, Exit 전략 등이 비교적 명확한 편입니다. 물론 펀드 운용 과정에서 펀드 결성 당시 계획과는 다른 상황에 직면하고 그 상황에 맞는 대응을 실행하지만요. LP입장에서도 출자 결정을 하기에 부담이 적습니다. GP가 제안하는 프로젝트의 투자 타당성 검토가 명확하고 Target이 얼마나 매력적인지를 판단하면 되기 때문이죠.

그럼 Project Fund와 대비되는 개념인 Blind Fund는 뭘까요?

(2)Blind Fund(나 믿고 일단 돈부터 줘봐!)

Blind Fund는 말 그대로 투자 대상을 미리 정하지 않은 펀드라 투자 대상의 선택이 자유롭습니다. Target을 미리 정하지 않고 대략 Fund size를 range로 정하고 LP들에게 Fund rasing을 먼저 합니다. 그 다음 돈이 다 모이면, 적당한 투자처를 찾아 투자를 집행합니다. VC는 대부분 블라인드 펀드를 결성하여 투자를 집행합니다. 투자의 성격상 1억, 5억, 10억 등 건마다 펀드(조합)을 결성하여 투자하는 것보단 블라인드 펀드 결성을 통해 투자 가능 재원을 확보한 다음 투자를 하는 것이 효율적이지요.

하지만 블라인드 펀드는 프로젝트 펀드 대비 LP가 투자 의사결정을 하기 쉽지 않습니다. 아직 명확한 Target이 없어 좋은 투자 건인지 검토가 힘들고 의사결정의 기준은 GP(PE firm)의 과거 투자 성과(IRR 수익률), 투자 경험 등 입니다. 그래서 블라인드 펀드 결성을 위해선 보통 프로젝트 펀드를 통해 track record 를 쌓고 그것을 레버리지 삼아 블라인드 펀드를 통해 더 큰 투자 가능 재원을 확보하게 됩니다.

블라인드 펀드를 결성하면 해당 펀드의 미투자 자금을 Dry powder(이하 "드라이파우더")라고 합니다. (19세기엔 소총에 활용되는 화약을 젖지 않은 상태로 잘 관리하는게 중요했는데, 의역 해보면 PE의 투자 가능한 "실탄"정도 되겠습니다.) 투자 특성상 초기 기업에 포트폴리오 분산 투자를 하는 VC는 신생 하우스라도 소액으로 블라인드 펀드를 결성 하지만 PE는 보통 프로젝트 펀드 Exit 성과를 통해 track record를 쌓고 업계에서의 평판을 높이는 것이 선행되어야 합니다.

블라인드 펀드는 운용상의 재량권(투자 의사결정 및 Exit 전략 등)은 GP에게 있지만, 펀드 결성 당시 PE / VC는 LP들에게 Fund rasing을 하며 펀드의 기본적인 운용 전략을 설명하고 주요 투자 대상 Sector(주목적 투자)를 미리 정해두기도 합니다. 또한 작년 하반기와 같이 금리는 상승하고 PF 익스포져에 따라 유동성 관리가 엄격해지는 시기에는 블라인드 펀드의 투자금 집행을 위한 Capital Call을 유예하는 예외적인 상황도 있는데요. Capiatl Call이 뭔지 잠시 알아보겠습니다.

예를 들어 낭만투자파트너스(이하"낭투파")의 1000억원 규모의 블라인드 펀드가 결성 되었다고 가정하겠습니다. 총 5개의 기관으로 부터 200억원을 출자 받아서 펀드가 결성되었는데. 과연 1000억이 펀드 결성 당일에 모두 들어올까요? 상황에 따라 다르긴 하지만 LP입장에서 한 번에 200억원이 빠져나가는 건 부담이 될 수도 있습니다. 심지어 PE가 블라인드 펀드를 결성하자 마자 1000억원의 투자금을 집행하는게 아니라면 어떻게 보면 큰 돈을 펀드에 넣고 가만히 두는게 비효율적이기도 합니다.

그래서 보통 블라인드 펀드는 초기 출자금 금액 ex)500억원을 초기에 펀드에 출자하고 나머지 500억원은 GP가 추가적으로 돈이 필요할 때마다 출자금 납입 요청을 LP에게 하는데 그것을 Capital Call이라고 합니다. 작년 하반기 혹은 금융위기의 상황에서는 LP들도 현금 유동성 확보에 비상이 걸릴 수 있기 때문에 Capital Call에 차질이 있을 수 있는 관계로, 블라인드 펀드가 실제로는 블라인드 펀드가 아닌 아이러니 한 상황이 종종 발생하기도 합니다.

2. PE의 투자 진행 과정

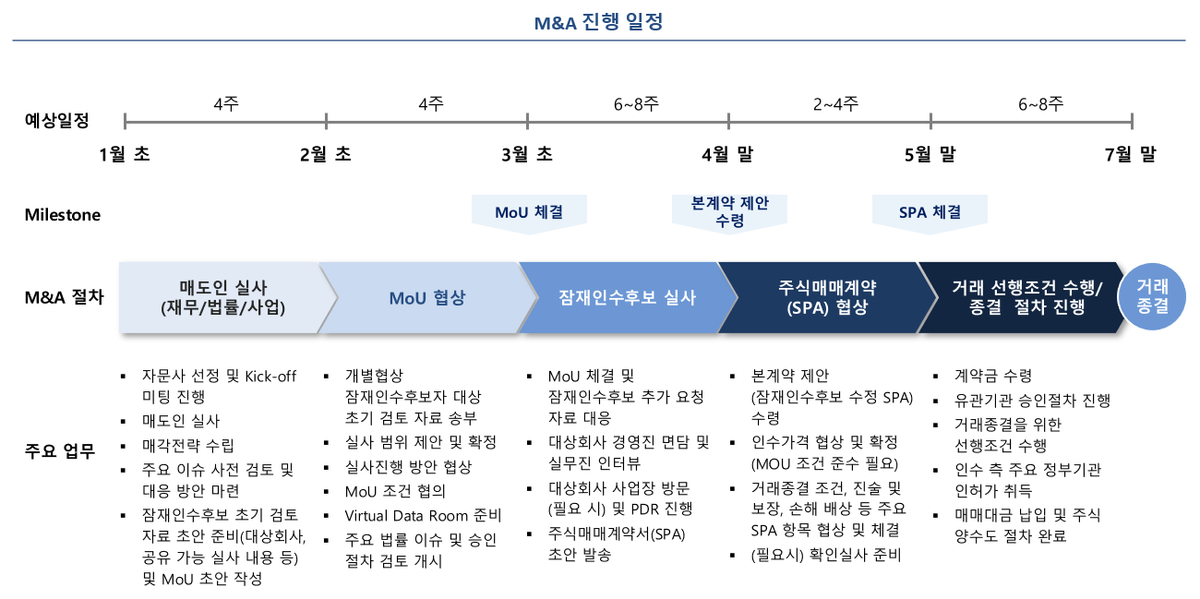

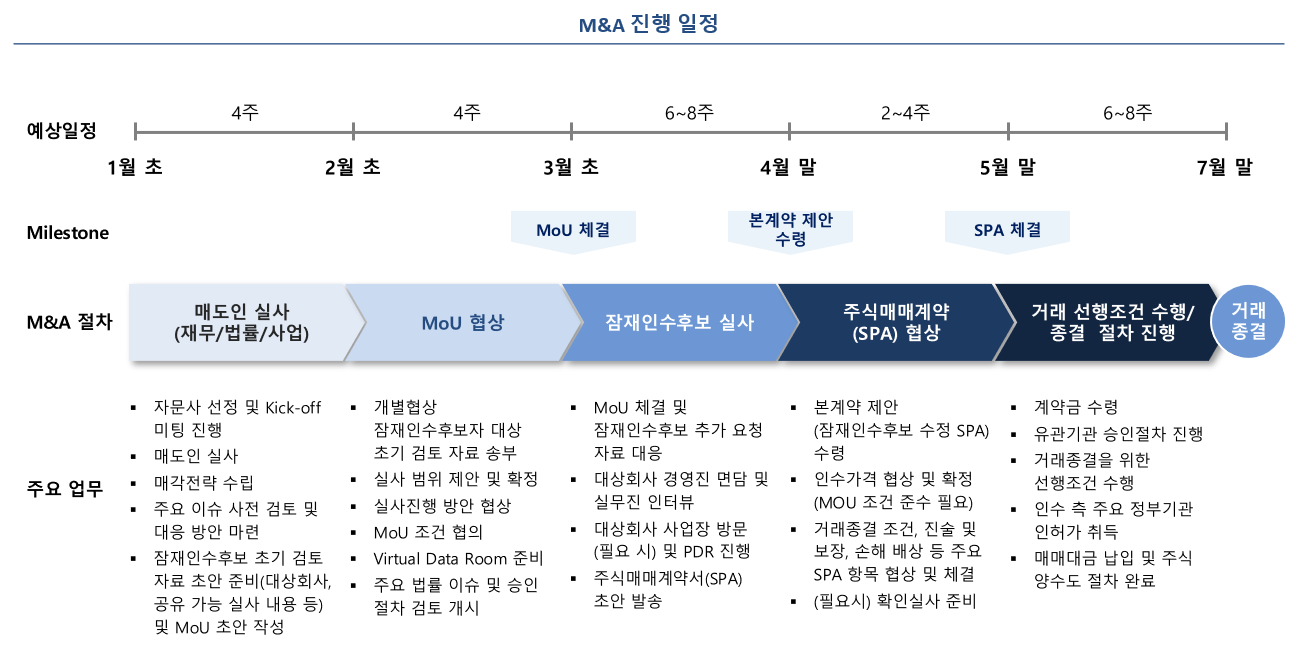

(Deal Sourcing - MoU체결 - FDD/LDD/CDD - SPA체결 - Deal Closing)

위의 M&A 진행 일정은 Sell side advisory(매각측)의 입장에서 정리해본 매각 절차입니다. Buy side advisory(인수측)의 입장에서는 2월초 MoU 협상 및 3월초 MoU체결 이후가 주요 절차에 해당하겠습니다.

(1) Deal sourcing(PE가 인수 및 투자할 기업 list 탐색)

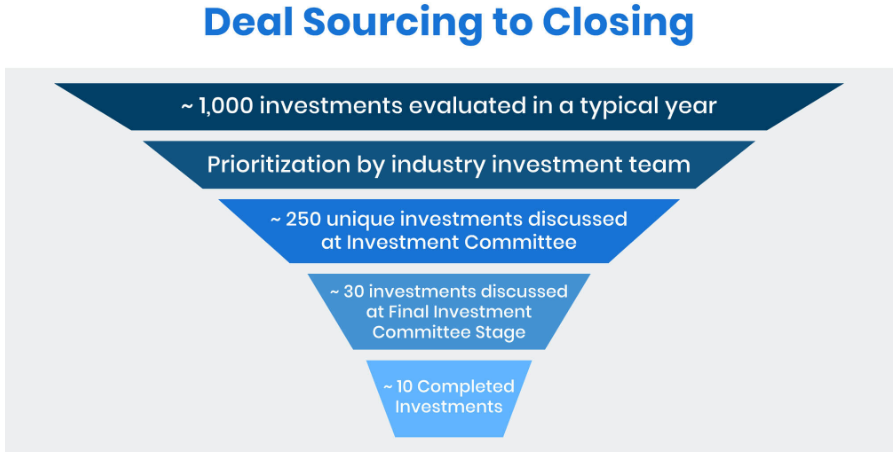

PE의 가장 중요한 역량 2가지만 봅으라면, 단연컨데 Deal sourcing과 LP Fund rasing 역량입니다. 좋은 딜을 발굴하고 성공적인 투자를 위해 투자금을 모아올 수 있는 능력이 없다면, 그 뒤에 계약서 검토, 투자 구조 확립, PMI 및 Exit은 애초에 꿈도 꾸지 못하니까요.

딜 소싱은 다양한 Deal pipeline을 통해 진행됩니다. PE가 투자를 하기 위해선 결국 "매력적인 투자 대상 회사"가 필요하고 그런 회사를 발굴하는 것을 Deal sourcing이라고 합니다. 다양한 파이프라인, 예컨데 산업계 네트워크(for. 중소/중견기업 M&A), 회계법인 등 자문 관련 네트워크, 대기업 관련 네트워크(for. 대기업 Carve-out Deal) 혹은 그 외에 예상치 못한 루트를 통해 딜 소싱이 이루어집니다.

딜 소싱의 방식은 크게 Top down / Bottom up으로 나눌 수 있는데요. PE firm이 매력적으로 보고 있어 관련 스터디를 깊게하고, 기존 관련 산업의 투자 포트폴리오가 있는 경우, 해당 섹터를 Top down으로 리서치하고 스크리닝하여 투자 대상 회사를 추려가는 방식이 있습니다. 이 경우 시간이 지날 수록 관련 data가 쌓기고 전문성을 보유하게 되어 이후 유사한 딜이 매물로 나올 경우 남들보다 빠른 투자 의사결정이 가능합니다.

Bottom up의 경우 섹터를 정하지 않고 매력적인 투자 대상을 먼저 발견할 경우, 해당 Target이 속한 시장과 산업에 대한 스터디를 진행하고 유사 기업 및 경쟁사 분석을 통해 더 큰 확장이 가능할지 등을 판단하는 과정을 거치게 됩니다. Top down이든 Bottom up이든 PE는 좋은 회사를 보다 합리적인 가격에 인수(투자)하기 위한 노력이 매우 중요합니다. 바둑에서 첫 착수를 잘해야 다음 수가 편하듯. 아무리 좋은 기업이더라도 너무 비싼 가격을 지불하게 되면 결국 승자의 저주에 빠지게 되니까요.

저의 경우를 보면 일반적으로 1년에 약 100~150 여개의 딜을 검토하게 되고. 그 중 약 20 ~ 30개의 기업에 대해 조금 더 깊이 있게 검토를 한 다음, 3 ~ 4개의 기업은 최종적으로 실사를 진행하여 2 ~ 4개의 기업을 인수(혹은 투자)하게 됩니다.

(2) MoU 체결(나랑만 거래 협상하자!)

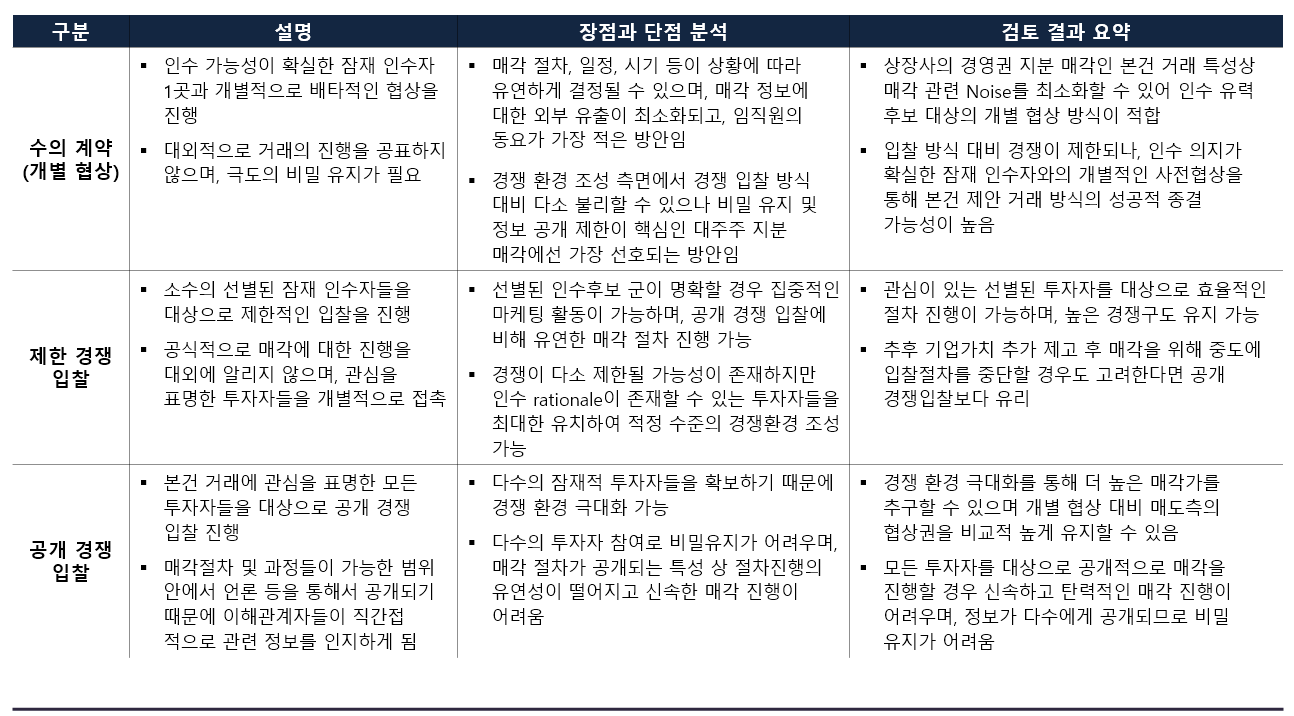

PE가 딜 소싱을 하고 나면 투자 대상회사 및 자문사 측과 베타적인 협상권을 부여받기 위해 MoU를 체결하게 됩니다. 이때, 해당 Deal이 경쟁입찰인지 수의계약인지에 따라 과정이 살짝 다른데요. 어떤 입찰 방식이 있는지에 대해 먼저 알아보겠습니다.

크게는 위와 같이 수의계약(Private Contract), 제한 경쟁 입찰, 공개 경쟁 입찰 방식이 있으며 매도인 측이 거래의 보안 유지 및 거래 종결의 확실성을 중요시 하면 1:1 개별 협상을 통해 진행하는 수의 계약의 형태로 진행하고, 경쟁 입찰을 통해 더 높은 매각가를 추구하는 경우 제한 경쟁 입찰의 형태로 진행하는 경우가 대부분입니다.

1:1로 수의 계약 Deal이 진행되는 경우 경쟁입찰이 아니기 때문에, 우협 선정 과정을 생략하고 베타적인 협상권을 부여하는 내용이 담긴 MoU 체결을 합니다.

경쟁 입찰의 형태로 Deal이 진행되면 PE는 Target 회사(이하 "매도인" 혹은 "발행사") 및 자문사에게 NDA(Non-disclosure agreement, 비밀유지계약)를 제출하고 Targe 회사에 대한 정보가 담긴 TM(Teaser Memo)을 제공 받습니다.

제공받은 TM을 바탕으로 PE는 Non Binding offer(이하 "NBO", 인수의향서 혹은 제안서)를 제출하며 NBO에는 인수가격(Preliminary Valuation), 자금 조달 계획, 인수 후 PMI 계획, Deal Term(소수 지분 투자의 경우), SPA 주요 조건 등을 전달합니다. 매도인 및 자문사는 PE들이 제출한 NBO의 내용 (주로 인수가격 및 인수 후 운영 계획 및 시너지 창출 방안 등)을 토대로 우선협상대상자(이하 "우협")을 선정하게 됩니다.

매각하는 Target 회사가 매력적일수록 더 많은 FI(재무적 투자자, PE)혹은 SI(전략적 투자자, 대기업 등)들이 경쟁입찰에 참여하게 됩니다. 경매에 참여하는 사람들이 많아질 수록 낙찰가가 높게 형성되듯, 경쟁입찰에서도 많은 인수의향자가 참여할 수록 Non Binding offer(법적 구속력이 없는 인수의향서)에 기재되는 가격이 자연스럽게 올라갑니다. 아무래도 남들이 써서 내는 인수가격을 의식해서 그들 보단 높은 가격을 제시해야 우협에 선정될 가능성이 높아지니까요.(매도자는 인수가격 뿐만 아니라 잠재인수자의 PMI 역량을 종합적으로 고려하여 회사를 더 잘 발전시킬 후보를 고민하게 됩니다.)

그래서 간혹 경쟁 bidder가 생각보다 많이 참여하지 않더라도 매도자 및 매각자문사 측은 많은 bidder가 참여한 것처럼 일종의 블러핑을 하는 경우도 있습니다. 예컨데 인수의향자가 Deal process 관련 일정을 미뤄달라고 하면, "다른 bidder에게도 양해를 구해야하니 잠시 회신을 기다려 달라는" 식으로 말입니다.

연애를 시작하는 단계에서 남녀가 서로 '밀당'을 하듯,

기업의 인수 관련 협상이 시작되는 순간 부터 협상 테이블에서는 다양한 '밀당'이 진행됩니다.

회사의 Pros and Cons 모두 정보를 최대한 캐내려는 자와 좋은 정보들을 위주로 주고 싶어하는 자의

치열한 눈치 싸움 말이죠.

mpoolepcecompanies.com

mpoolepcecompanies.com

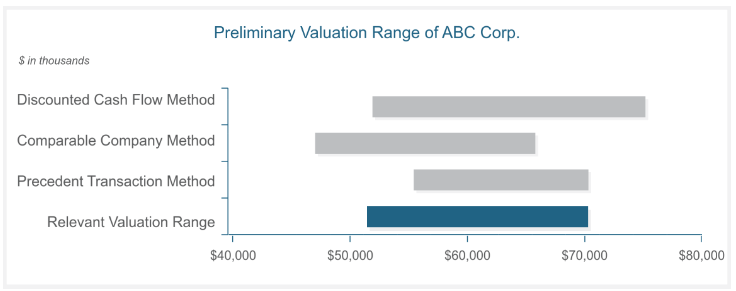

그럼 이때, PE는 인수의향 가격을 어떻게 책정할까요? 아직 회사에 대한 정보가 충분하지 않으므로 매각자문사가 제시한 TM을 바탕으로 실사 전 Preliminary Valuation을 자체적으로 산정하여 제시하게 되는데요. 보통은 DCF(현금흐름 할인법), Trading Comps(상장사 유사기업 멀티플 비교), Transaction comps(유사 거래사례 멀티플 비교) 등을 통해 Valuation Range를 산정합니다.

하지만 해당 Valuation은 추후 실사과정에서 어느정도 조정될 가능성이 존재합니다. FDD(재무실사)에서는 Target 회사가 보유한 자산을 평가(QoA)하고, 회사가 얼마나 돈을 잘 버는지를 평가(QoE)하게 됩니다. 그 과정에서 QoA(Quality of Net Asset) 관련 사용제한 현금 혹은 Net Debt의 변동, QoE(Quality of Earning)에서 밝혀진 운영상의 문제 혹은 Normarlized EBITDA(Adjusted EBITDA)로 인한 Earning 관련 조정사항이 반영된 최종 Valution이 후속됩니다. 이때, Normalized EBITDA에는 기존 EBITDA에서 추가로 비경상적인 이벤트로 인한 단기성 변동폭을 제외합니다.

그런데 여기서 여러분은 왜 하필 영업이익 혹은 당기순이익이 아니고 EBITDA를 산정하고, 그것을 EV/EBITDA Multiple Valuation에 대입하여 기업가치를 산정하는지 궁금하다고 생각하셨나요?

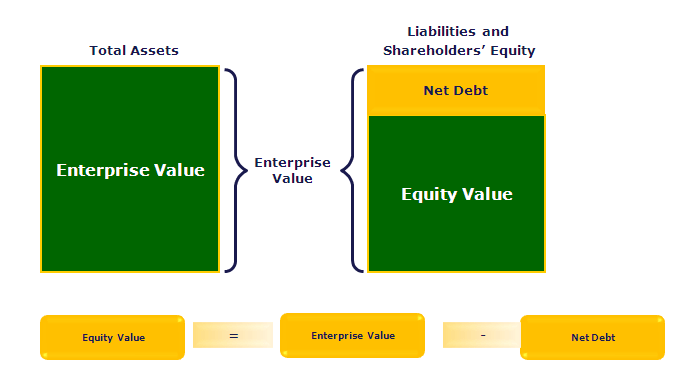

상장 주식에 투자하는 입장에서는 회사에 있는 현금을 소액 주주가 직접 control 할 수 없습니다. 특히 한국은 자사주 매입 및 소각 or 배당을 통한 주주 환원성이 미국 대비 떨어지는 상황이라 '코리아 디스카운트'라는 말이 있을 정도입니다. 하지만 기업을 인수하는 M&A Deal의 경우엔 상황이 다릅니다. 기업이 영업활동을 통해 벌어들이는 현금을 배당을 통해 가져올 수도 있고 R&D 및 Capex에 투자할 수도 있죠. 즉, 기업이 영업활동을 통해 벌어들이는 현금에 대한 재량권이 있습니다.

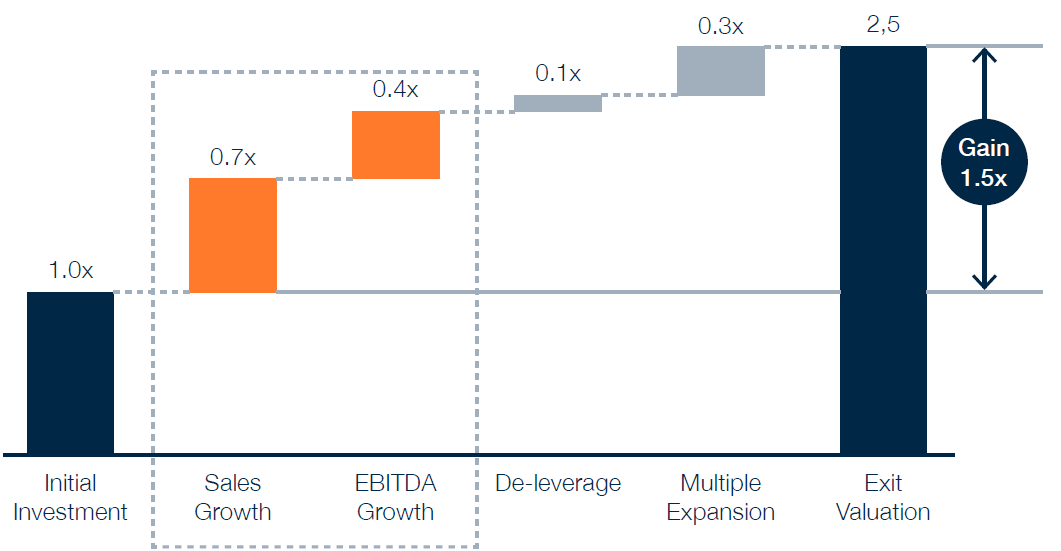

아래의 FDD -> QoE에서 설명할 Normalized EBITDA를 구하는 공식은 위와 같은데요. 결국 EBIT(영업이익)에서 D&A(감가상각비, 무형자산상각비)을 더해서 실제로 영업을 통해 회사가 버는 돈을 구하고, 거기서 비경상적인 재무활동을 통해 유출된 현금을 더해서 산정합니다. 유사한 기업들의 EV(Enterprise Value, 기업가치)/EBITDA 배수를 해당 Target 회사의 EBITDA에 곱해주면, EV(기업가치)가 산정됩니다. 하지만 Target 회사에 있는 Net Debt(순부채)를 감안해야 하므로, 실제로 매도인에게 지급하는 금액인 Equity Value(인수가격)=Enterprise Value(기업가치)-Net Debt(순부채)가 됩니다.

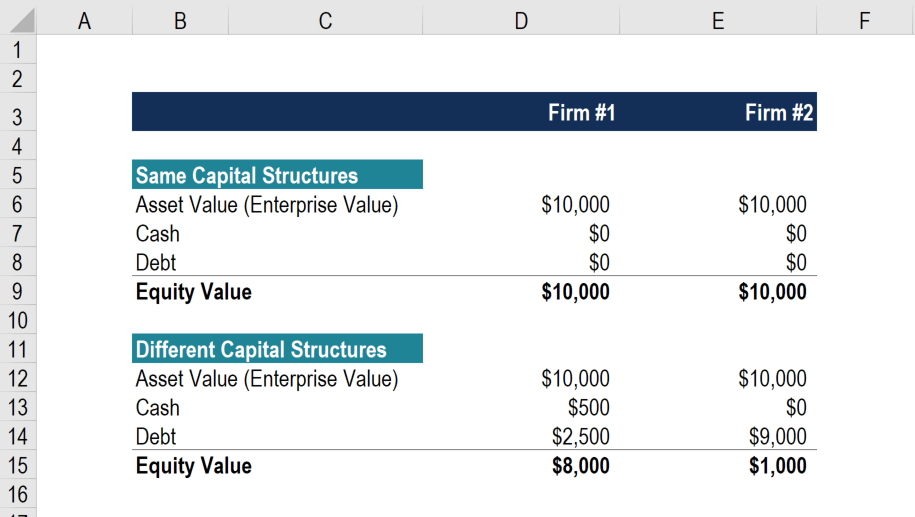

예를 들어, EBITDA가 100억원인 낭만투자파트너스가 있는데, 유사기업들(xx인베스트먼트 등)의 EV/EBITDA 배수가 10배라면, EV가 100억원 x 10배 = 1,000억원일테고, Net Debt이 단기차입금 100억원 있다면, 낭만투자파트너스를 인수하고 싶은 잠재 인수자는 1,000억원-100억원 = 900억원을 Equity Value로 제시하게 됩니다.(아래 이미지는 같은 EV 기업가치를 지녔으나, Net Debt 차이로 인해 Equty Value가 달라지는 예시 입니다.)

대부분의 경우 EV/EBITDA Multiple Valuation(Comps: Comparable Company Analysis)이 활동되지만, 경우에 따라 PER, PBR, DCF Valuation이 사용되기도 합니다.(Valuation 방법론은 다양하며, 여러 방법을 통해 산정한 range를 통해 최종 value를 산정하기도 합니다.)

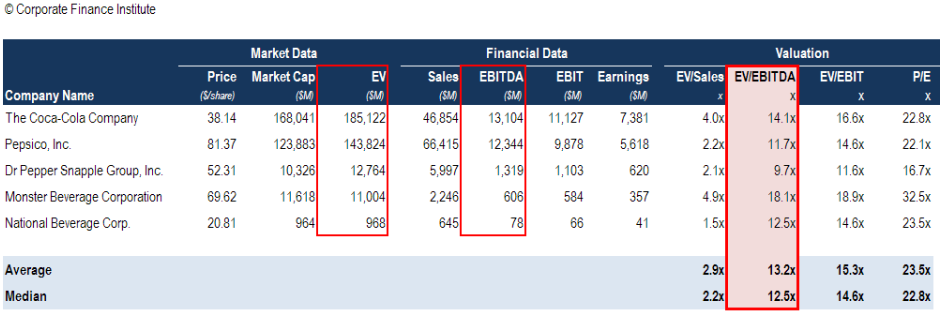

만약 제가 음료 회사를 인수하려고 한다면, 위와 같이 코카콜라, 펩시 등의 기업의 EV, EBITDA를 통해 EV/EBITDA Multiple을 산정 가능하고, Target 회사에 해당 멀티플을 적용하면 적정 인수 가격의 범위를 정할 수 있습니다. 이때, 여러 회사들의 Average(평균값)과 Median(중앙값)을 사용하게 되며, Average를 채택함과 동시에 Median을 보조 지표로 유효성 검증에 활용하는 경우가 대부분입니다.

이와 같은 과정을 거쳐 우협 선정이 마무리 되면, MoU 협상 및 체결을 통해 베타적 협상기간 부여기간(해당 기간 동안에는 우협이외의 다른 인수의향자는 Deal에서 제외 됩니다.) 및 실사의 범위를 확정 짓고 VDR(Virtual Data Room,or Deal room 실사자료 제공을 위한 데이터 룸)준비 및 투자 구조 전반에 대한 법률 검토가 이루어집니다. (화재로 인한 단기 shut down, 기존 주주임원의 급여 및 퇴직급여 등)

하지만 살다보면 별의 별 상황이 다 생기는 걸 다들 경험해보셨듯이, M&A 과정에서도 아주 다양한 변수들이 존재합니다.

내가 높은 가격을 써서 냈다고 생각했는데 경쟁자는 말도 안되게 더 높은 가격을 제시하기도 하고, 상대보다 더 높은 가격을 썼는데도 다른 Term이 더 좋거나 회사를 잘 운영할 것 같다는 이유로 Deal의 우협선정에서 밀리기도 합니다.

매도자 입장에서는 인수의향자가 자금 조달에 실패하여 Deal이 성사되지 못할 risk도 고려해야하기 때문에 어떤 인수의향자가 Deal Closing을 가장 안정적으로 이뤄낼지도 고민해야합니다. 능력도 안되는데 허풍떠는 사람 때문에 진정성 있는 다른 잠재인수자를 포기할 수는 없으므로 실제로 역량이 있는 곳인지도 고민하게 됩니다.

뒤에서도 말하겠지만, 매도자와 인수자는 서로를 의심하고 스스로의 선택이 과연 최선일지를 계속해서 고민하는 과정을 거칩니다.

(3) 정말 널 믿을 수 있는거 맞아?

(Due Diligence, 실사하기: FDD/LDD/CDD/TDD)

Deal 마다 약간의 process 차이는 존재하며, 경우에 따라서 MoU 체결 전에 예비실사가 진행되기도 합니다. 해당 예비실사 과정에서 가치평가 및 시너지 분석이 이루어지며, 이후 MoU체결 후 본실사가 시작됩니다.(이 글에서는 예비실사 생략 후 본실사가 진행되는 과정을 다루고 있으며, 아래 부터는 본실사에 관한 내용입니다.)

MoU 협상 단계에서 PE는 FDD(Financial Due Diligence, 재무실사), LDD(Legal Due Diligence, 법률실사), CDD(Commercial Due Diligence, 사업실사) 등을 담당할 실사법인을 확정하고 실사법인과의 kick-off를 합니다. 이후 본 실사 과정에서 회계법인이 FDD를 진행하고, 법무법인이 LDD를 진행하며, 필요한 경우 컨설팅 업체의 도움을 받아 CDD를 진행합니다.(FDD 및 LDD는 필수적으로 진행되며, CDD의 경우 사업성 분석이 필요한 경우에 한하여 진행하는 경우가 대부분입니다.)

일반적으로 매도인측 자문사가 인수측 실사 단계 전에 사전 매도인측 실사를 바탕으로 Data Package를 준비하며, 해당 자료를 바탕으로 인수측 실사 법인은 Target에 대한 파악을 시작합니다. 그 다음 추가적으로 확인이 필요한 자료와 질의사항을 준비하여 RFI(Request for Information)의 형태로 매도인 측 자문사에 자료 요청을 보냅니다. RFI에 포함되는 내용은 회사 일반 현황, FDD 및 Valuation 관련 사항, LDD 관련 사항에 대한 정보를 요청하는데요. 가령 회사의 정관 및 주총의사록을 비롯하여 재무제표 및 계정별 원장, 법률 관련 계약서 등의 raw data를 요청하고 회신 받은 내용을 바탕으로 몇가지 질문이 다시 ping-pong 오갑니다.

*FDD: Financial Due Diligence(재무실사: 너 돈 얼마 있어!)

FDD에서는 위에서 언급한

회사 보유 자산에 대해 평가하는 QoA,

회사의 수익성 분석을 평가하는 QoE가 이루어집니다.

QoA(Quality of Net Asset)에서는 Target 회사의 BS(재무상태표)관련된 내역에 대한 파악을 하게 됩니다. 즉, 자산과 부채를 파악하여 순자산(자산-부채)를 파악합니다. 주로 실사 기준일에 매도인 측이 제시한 자산 및 부채가 정확한지, 자산의 감액 사유는 무엇인지, 실재성(보유 사실)이 있는 자산인지, 보유하고 있는 부동산 등은 질권 설정 내역은 없는지 등 파악합니다.

그 과정에서 현금 보유량을 파악하고, 그 현금이 실제로는 사용제한현금이 아닌지(회사가 담보를 걸고 부채를 일으키는 경우 예금이 묶이는 경우가 있습니다.), 사용제한은 아니지만 Working Capital 등의 이슈로 실제로 현금 회수가 늦어져서 배당을 통해 Cash-out이 불가능한 '묶인 돈'인지도 파악합니다.

QoA 관련 된 실사 내용(Net Debt or Cash의 변동, 사용제한 항목 등)은 추후 실제 SPA에 들어갈 인수가격 최종 협상에 대한 포인트가 되므로 중요한 절차입니다.

QoE(Quality of Earning)은 Target 회사의 PL(손익계산서) 관련 항목을 점검하는 절차로, 과거의 회사 수익성을 파악하여 미래의 수익성 분석 및 Valuation으로까지 연결 됩니다. 기업을 인수하는 인수자 입장에서는 QoE를 통해 과거의 수익성 검증 뿐만 아니라 회사의 미래의 현금흐름에 대한 가늠을 할 수 있는 Data를 얻을 수 있기 때문에 매우 중요한 절차입니다.

잠재인수자인 PE는 QoE를 면밀히 분석하며, 어떤 레버를 당겨서 추후 매출액을 증대시킬 수 있을지, PMI에서 어떤 KPI에 집중하여 수익성을 개선시킬 수 있을지 등에 대한 Value-up 전략이 시작되는 시기이기도 합니다.

*LDD: Legal Due Diligence(법률 실사: 너 계약에 문제 있어?)

LDD에서는 회사의 정관, 주주총회, 이사회 의사록, 주권 파악 등 기본적인 회사 일반 및 주식에 관한 사항 부터 인허가 및 정부제재, 유형자산 관련 현황 및 계약서, 지식재산권, 주요 계약사항, 인사 및 노무 관련 계약 내용, 과거 혹은 진행 중인 소송 및 분쟁에 관한 사항, 보험, 공정거래 관련 이슈, 환경 및 안전 등의 사항을 점검합니다.

우스갯소리로 FDD는 있는 자료 없는 자료 모두 최대한 긁어모아서 뭔가를 만들어내야 하지만, LDD는 뭔가 나오지 않는게 가장 좋은 것(무소식이 희소식)이라는 말이있는데요. 재무 관련 사항은 뭔가 없을 수가 없고 최대한 깊이 있는 분석을 통해 의미 있는 결과물을 얻어내는 게 목적이지만, 법률 관련 사항은 Legal 이슈가 없는 것이 좋기 때문입니다.

따라서 LDD에서 가장 중요한 KPI는 과거 혹은 미래에 발생가능한 법률 관련 risk를 사전에 파악하고 이를 대응하는 것입니다. 즉, 예측 가능한 법률 risk를 파악하여 이를 방지해야 하며, 해당 이슈들은 SPA 계약에 반영되게 됩니다.

이때, RFI 자료의 제공 형태는 VDR(데이터 룸)에 업로드 되어 공유하며, 사전 RFI 및 질의내용에 대한 Q&A가 이루어지고 나면 Target 회사에 직접 방문하여 2~3일 혹은 그 이상의 기간 동안 현장 방문 실사가 이루어 집니다. 현장 실사에서는 soft copy(인쇄물이 아닌, PDF 등의 자료 형태) 형태로 제공하기 힘든 보안 등급이 높은 자료 제공과 더불어 회사의 각 분야 담당자와의 인터뷰가 이루어집니다.

현장 실사에서는 자료 열람 외에도 경영진 발표인 M.P(Management Presentation) Session과 담당 실무진 발표 및 Q&A가 진행되는 B.O(Break-out) Session이 이루어집니다. 서면으로 진행되는 사전 RFI에서 확인하기 어려웠던 내용들을 직접 대면해서 담당자에게 질의 후 응답을 받는 과정에서 회사에 대한 이해도를 한층 높일 수 있는 중요한 시간입니다.

(4) 인수할 돈을 모아보자!(LP Fund rasing:TM, IM, Q&A)

블라인드 펀드를 보유한 PE의 경우 해당 투자 재원을 바탕으로 자금 집행이 이루어지지만, 프로젝트 펀드를 결성하여 투자를 하는 경우 LP Fund rasing이 필요합니다. 보통 우협으로 선정되면 PE는 LP tapping을 통해 투자 하려는 회사에 대한 간략한 정보를 담은 TM(Teaser Memo)를 LP에게 전달하며, LP는 해당 TM을 바탕으로 기본적인 스터디 후, GP(PE)에게 Q&A를 보내며 투자 의사결정에 대한 고민을 시작하게 됩니다.

이후 PE는 실사과정에서 파악한 내용을 업데이트 하여 IM(Information Memorandum)의 형태로 LP에게 전달하고 LP는 최종적으로 자체 투자심의 과정을 거쳐 투자 결정을 하게됩니다. PE는 Fund rasing을 할 때 LP를 전부 FI로만 구성할지, SI를 영입하여 펀드의 후순위(펀드의 우선손실충당을 하는 역할로, 선순위 출자자에 대한 신용보강 역할을 해주는 대신, Call option을 부여 받거나 초과 수익에 대한 분배 비율을 높이는 등의 혜택을 받는다.)로 참여하도록 할지 등 다양한 Fund 구조 및 구성에 대한 고민을 함께 합니다.

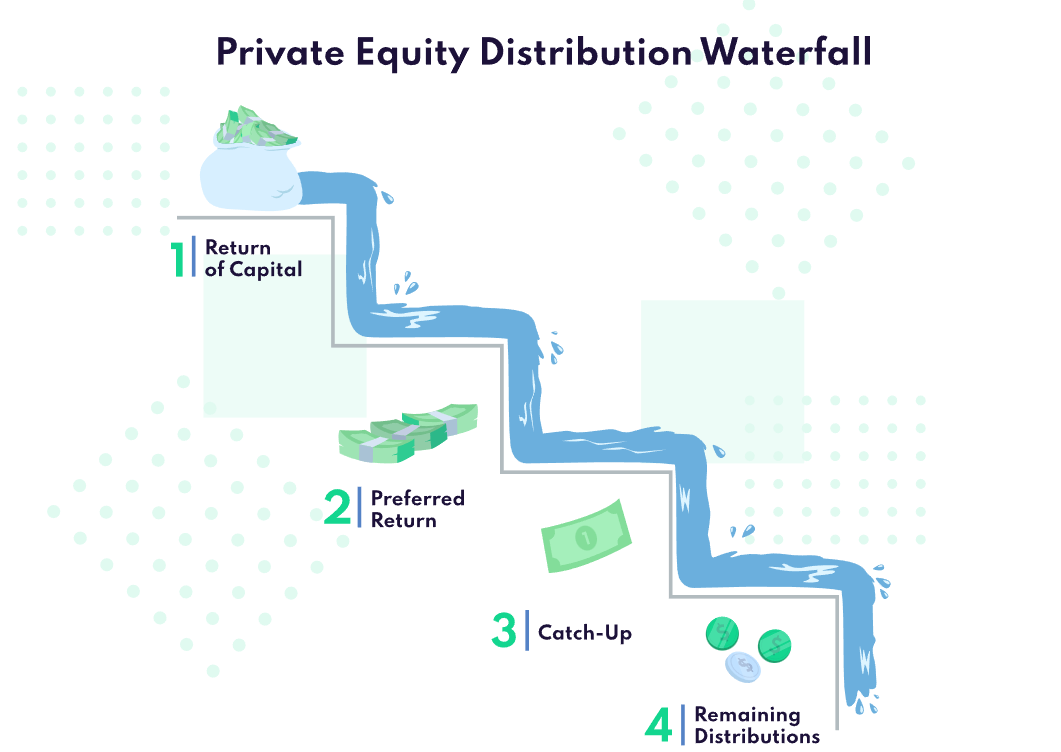

펀드(PEF)는 수익 배분 구조(Waterfall)를 정관(규약)을 통해 정하게 되는데, LP(출자자)의 tranche가 선순위, 중순위, 후순위 등으로 나뉜 경우 출자자의 tranche에 따라 배분 순서가 정해집니다. 예를들어 기준수익률이 8%인 PEF가 투자원금 120억원(선순위 LP 100억원, 후순위 LP 20억원)이 1년 뒤 200억원으로 Exit하게 된 경우, 선순위 LP 투자원금 및 기준수익률에 해당하는 금액 108억원(원금 + IRR 8%)가 분배 되고, 남은 금액에서 다시 후순위 LP 투자원금 및 기순수익률에 해당하는 금액 21.6억원(원금 + IRR8%)를 분배하고, 초과수익의 20%는 GP(PE)의 성공보수로, 나머지 80%는 LP들의 펀드 출자 지분율에 비례하여 안분하게 됩니다.

이때, 초과 수익의 배분은 후순위 LP의 경우 손실에 대해 더 큰 risk taking을 했으므로 출자 비율 대비 더 높은 비율을 분배 받는 경우가 대부분입니다. (High risk high return!) 만일 LBO를 통해 인수금융을 사용한 경우 선순위 LP보다도 인수금융의 대주단이 waterfall의 우선순위가 됩니다.

결국 waterfall이라는 명칭에 걸맞게 높은 곳에서 낮은 곳으로 물이 졸졸 흐르며, 그 컵을 선순위 부터 물(원금 및 수익금)이 순차적으로 차오르게 됩니다.

(5)돈 내고 기업 인수 마무리! (SPA 협상 및 체결: Deal Closing)

SPA 협상에서 체결까지

PE는 실사 과정에서 파악한 내용들을 SPA(Share Purchase Agreement, 주식매매계약서)에 반영하며, 매도인 측의 요구사항을 협상과정을 통해 적절히 절충한 계약서를 마무리 짓습니다. 이때, 본실사 과정에서도 파악하지 못하는 risk에 대한 한계가 있는 경우 진술 보증 약정 및 위약벌 등의 조항을 통해 예상치 못한 risk를 제한합니다.

SPA 협상 단계에서도 매도인과 인수자 측의 치열한 눈치 싸움이 이어집니다. 더 비싸게 팔려는 자와 더 싸게 사려는 자. 진술 보장 및 위약벌을 최소화 하려는 자와 더 크게 커버하고 싶어하는 자. 서로 협상 테이블에 앉아서 손에 몇가지 협상 카드를 쥐고서 양보할 수 있는 것과 그렇지 못한 것을 구분하고, 상대의 요구 사항을 하나 수용하면 자신의 요구 조건을 하나 제시하는 협상의 ping-pong이 다시 한 번 오갑니다.

[Case 1] Anti-sandbagging

Buy-out Deal을 진행하며 겪었던 재미있는 SPA 관련 이슈 중 하나는 Anti-sandbagging clause 가 있었는데요. Anti-sandbagging이란 이미 알고 있던 사항에 대해서는 배상청구를 할 수 없다는 것을 명시한 규정입니다.

SPA 계약서에는 실사과정에서 파악하지 못한 risk가 있을 수 있으므로, 진술보증 약정 및 손해배상 관련 규정을 삽입하는 경우가 많다고 했습니다. 즉, 계약서의 손해배상 section에는 당사자들의 진술 보증(Reprentations & Warranties) 위반 혹은 확약(Covenants) 기타 계약 위반에 대한 손해배상 의무를 규정한 다음, 해당 손해배상 의무에 대한 제한/한계 및 기간, 대상 등을 정의하게 됩니다. 이 경우 SPA도 인수측과 매도자 측 법무법인의 자문을 통해 ping-pong이 오가게 되는데, 인수측은 손해배상의 범위와 기간을 늘리려 하고 매도인 측은 그 반대입니다.

Sandbagging이란 계약 당시 이미 알고 있던 사항에 대해 진술보증 위반으로 인한 손해배상 청구를 하는 것인데요. 이에 대한 반응으로는 두가지 규정으로 나뉘게 됩니다. (1)Explicit sandbagging clause(or pro-sandbagging clause): 계약 당시 이미 알고 있던 사항에도 진술보증 위반으로 인한 손해배상 청구를 할 수 있도록 명시한 규정, (2)Anti-sandbagging clause: 이미 알 고 있던 사항에 대해 손해배상 청구를 못하게 명시한 규정입니다. 인수자에겐 (1)번이 유리하고, 매도자에겐 (2)번이 유리하겠습니다. 해외의 아티클을 보면 미국 M&A 관련 SPA를 보면, Sandbagging을 명시적 혹은 묵시적으로 허용하는 사례가 점차 늘어나는 트랜드라는 것 같습니다.

[Case 2] Earn-out

두번째로 재미있던 Case는 SPA 체결 및 인수대금 납입일에 거래대금을 모두 납입하지 않고 분할로 지급하는 case 였는데요. 이를 Earn-out(언아웃) 이라고 합니다.

M&A 거래를 통해 회사의 경영권을 넘기는 사유. 즉, 매도인의 기업 매각 사유는 다양하지만 회사의 성장에 대한 한계가 있거나 운영상의 문제가 있을 가능성이 있습니다. 따라서 잠재인수자는 매도자의 매각사유는 무엇인지, 회사의 펀더멘털에 큰 결함은 없는지를 면밀히 파악해야합니다.

또한 매도인은 본인의 회사의 긍정적인 면을 부각하여 높은 가격을 주장할테고, 인수인은 해당 사업부의 여러 risk를 감안한 보수적인 가격을 측정할 수 밖에 없습니다. 이러한 견해 및 이해관계의 차이로 인해 발생하는 Valuation Gap에 대한 절충안으로 거래 종결 시점 이후 1~2년 후에도 실제로 회사가 우수한 경영성과(실적)을 보이면 매도인이 원하는 만큼의 후한 매매대금을 지급하고, 그렇지 않은 경우 디스카운트 한 매매대금을 지급하는 방식의 Earn-out 거래가 종종 일어나고 있습니다.

Earn-out 이란, 매매대금을 일시에 지급하지 않고 일부를 거래 종결 후 정해진 기간 안에 Target 회사가 정해진 성과의 허들을 넘어서 달성하는 경우에 추가 지급하고, 성과 미달인 경우 해당 금액을 지급하지 않거나 감액하여 지급하는 방식입니다.

통상적으로 SPA 체결 후 1~3년의 기간을 잡고 EBITDA 실적 혹은 신규고객수, 특정 제품의 연구 개발 및 출시 등의 KPI 조건 등을 목표로 설정합니다. 예를들어 인수대금을 1,000억원으로 산정하였으나 최초 매매대금은 800억원만 지급하고, 인수 후 다음해에 회사의 EBITDA가 100억원을 달성해야 나머지 200억원을 지급할 수 있습니다.

이 경우 매도인은 회사의 미래 성과를 긍정적으로 보는 입장에서, 실제로 미래에도 우수한 성과를 달성 시 매매대금의 극대화를 기대할 수 있으며, 거래 이후에도 회사의 성장에 대한 과실을 함께 향유할 수 있는 이점이 존재합니다. Earn-out 방식의 경우 매도자가 회사를 매각하더라도 1~3년 간 전문경영인의 포지션으로 회사에 남아 경영을 지속하여 성과를 만드는 것이 대부분입니다.

인수인의 입장에서는 과대한 인수대금 지급을 방지하면서, 사업의 여러 risk를 매도인에게 전가 및 분산하는 효과를 기대할 수 있습니다. 경제적으로는 Earn-out 기간 동안 자금의 집행 시기가 늦춰지는 금액과 기간 만큼 무이자 차입의 효과를 기대할 수 있습니다. 하지만 단점으로 매도인은 정해진 기간(1~3년) 동안의 실적이 중요하므로 장기적인 운영이 아닌 단기성과에 집중하게 되면 기업의 장기 성장에 부정적인 영향을 초래할 수 있으므로, Earn-out 구조에서 매도인과 인수인의 이해관계 allign을 잘 일치 시키는 것이 핵심입니다.

Deal Closing

최종적으로 SPA가 체결되면, LP에게 Capital Call을 요청하여 인수대금(투자금) 납입을 통해 Deal Closing이 이루어지고, 사후적으로 거래 종결을 위한 선행 조건들 수행 및 유관기관들의 승인 절차가 진행됩니다.

하지만 끝날 때 까지 끝난 게 아니라는 말이 있듯이, PE의 실무자는 Closing 절차에 따른 단계별 Check list가 존재합니다.

거래 당사자들의 Deal closing까지 그리도 closing 당일에 준비해야 할 서류 및 교부할 목록을 하나라도 놓치면 유종의 미를 거둘 수 없겠죠. 절차 별로 필요한 자료들의 현 진행 상황을 기록하고 이를 update하는 것은 PE 실무를 담당하는 주니어의 기본적인 덕목인데요. 가령 몇 가지 예시를 들면 다음과 같은 list가 있겠습니다.

(1)거래 종결 전 확약 이행: 이전 주주임원 들의 사임서 준비(회사를 팔고 나가는 매도자 측의 사임), 임시주주총회 개최(매수인 지명, 이사 및 감사 선임, 정관 개정 등), 이사회 개최(본 건 Buy-out Deal 거래 승인 안건)

(2)거래 종결 관련: 회사의 주주명부 수령, 매매대금 영수증 수령, 사임서 원본 수령, 임시주총 의사록 공증본 수령, 이사회 의사록 등

(3)거래 종결 후 확약 이행: 주주 변동에 관한 자료, 유관 기관의 승인 절차 이행 등

PE 실무자는 pre-closing이라고 통상 closing target D-day 하루 전 D-1에 closing 관련 서류를 최종적으로 list-up 하고 이후 수반 절차에 대해 시나리오를 그리며 이미지 트레이닝을 합니다. D-day에는 Capital Call과 더불어 인수대금을 지급하는 것이 가장 중요하고, 매도인은 주권을 교부하는 것이 중요합니다. 따라서 결제 대금이 잘 준비 및 진행되고 있는지와 후속적으로 주권 교부 관련하여 실물을 육안으로 확인하는 것이 필수적입니다.

위의 check list를 확인하고 나면, GP(PE)는 LP들에게도 정관 및 closing 관련 부속 서류를 담은 제본 서류(바이블)를 배부하게 됩니다.

그 뒤로는 기업을 인수한 PE가 여러가지 PMI 전략을 통해 value-up!을 위해 노력하겠습니다. 바이아웃을 통해 어떻게 Value-up 전략을 가져가는지 궁금하다면, 지난글을 읽어보시기 바랍니다.

김준버(John.ber Kim)