투자는 잘 했는데 어떻게 엑싯하죠?가자 일본으로!

불확실성이 가득한 환경 속에서 APAC PE 시장은 큰 변화를 직면하고 있습니다. 일본 시장의 성장은 빠르게 이루어지고 있고, PE 업계에서는 빈익빈 부익부 현상이 가속화되고 있습니다. PE에게도 생존의 문제가 직면한 지금, PE들은 어떻게 해쳐나가고 있을까요? 나스닥 IPO Exit만 바라보던 투자자들에겐 일본 상장의 옵션이 열리고 있습니다.

낭만투자파트너스 멤버는 지난 3월에 싱가폴에 다녀왔습니다. 현지에서 VC로 일하고 계신분들을 비롯해 스타트업 생태계에 관심 있는 많은 분들을 뵙고 이야기를 나누고 왔는데요. 그 중 가장 기억에 남는 미팅 중 하나는 일본 도쿄증권거래소(이하"TSE: Tokyo Stock Exchange") 담당자 분과의 만남이었습니다.

싱가폴을 비롯한 APAC 지역에서의 투자는 활발히 이루어지고 있지만, VC/PE들이 Exit을 생각하면 옵션이 그리 많지 않은데요. 100~1,000억원대 수준의 소규모 기업은 대기업과 같은 SI들이 Consolidation 과정에서 크고 작은 M&A로 Exit 이 이루어지고 5,000억원 ~ 1조원 내외의 수준은 나스닥 IPO를 통해 Exit이 이루어지고 있었습니다.

그런데 과연 1,000억~5,000억원 내외의 Mid Cap 기업의 Exit은 대체 어떻게 해야할까요? 가뜩이나 Exit이 어려워지고 그에 따라 신규 펀드레이징이 더욱 어려워지는 요즘입니다.

"그런데 혹시 일본 증시 IPO를 통한 성공적인

Exit 사례가 등장하고 있다는 사실 알고 계셨나요?"

많은 분들이 나스닥만 바라보고 있지만 일본 증시는 조용히 오르고 있었고, TSE를 통한 IPO Exit 성공 사례는 지속적으로 등장하고 있습니다.

Executive summary

- PE Global Macro Trend: 글로벌리 PE 업계는 어렵고, 특히 Exit이 어려워졌습니다.

- 금리 인상으로 글로벌 금융 시장의 불확실성이 증대되면서 PE시장이 위축되었습니다.

- PE시장은 현재 (1) LP 펀드레이징이 어렵고 (2) 투자 대상의 valuation이 낮아졌으며 (3) Exit이 어려운 상황입니다.

- PE APAC Regional Trend: APAC이 특히 어려운데, 일본은 잘하고 있습니다.

- Region으로 구분하면, APAC은 미중 갈등 심화로 중국향 투자가 크게 위축되었습니다.

- 그러나 국가 단위로 나눠 보면 일본 PE 시장은 오히려 크게 성장해 regional 1위 시장으로 올라섰습니다.

- 일본 시장의 성장은 (1) 거버넌스 개선에 따른 carve-out 매물 증대 (2) 고령 오너의 경영승계형 매물 증대 (3) 저금리/엔저로 인한 낮은 조달 금리라는 tailwind 덕분입니다.

- So What?: 나스닥 IPO만 바라보고 있지만, 일본향 IPO가 생각보다 좋은 Exit 옵션일 수 있습니다.

- 일본 증시는 대세 상승 추세로 유동성 풍부하고, 글로벌 투자자들이 많아 충분히 매력적인 시장입니다.

- 중형주/소형주 상장의 문턱이 낮고, 나스닥 못지 않은 높은 Valuation에 대한 인정을 받을 수 있습니다.

- 실제 상장되고 있는 기업의 수도 안정적으로 증가추세로 IPO에 대한 feasibility도 높습니다.

글로벌 시장의 지속되는 불확실성

글로벌 금융 시장의 불확실성은 지속되고 있습니다. 글로벌 시장 지표로 볼 수 있는 미연준 기준 금리는 COVID-19 사태를 기준으로 2020~2021에 역사상 최저점을 유지하다가 2022년부터 최근까지 큰폭의 금리 상승 및 동결이 진행되었습니다.

FED의 기준 금리 상승이 불러온 파도

VC시장은 물론, PE 시장 또한 낮은 금리를 바탕으로 풍부한 유동성을 바탕으로 글로벌 Hot Money는 새로운 투자처를 찾아 이리저리 움직이며 자산 가격의 상승을 야기했습니다.

당시 VC 투자 건은 실사 기간을 기다리기는 커녕 투자 조건을 세세하게 협상할 틈도 없이 마무리되는 경우도 많았습니다. 그만큼 공급(투자금)이 수요(스타트업 투자금 유치)보다 많은 공급 과잉 상황 속에서 스타트업을 비롯한 기업들의 Valuation은 하늘 높이 치솟았습니다. 2021년에는 옥석가리기 능력보단 더 좋은(인기 많은) 투자 건을 누가 더 많이 Sourcing, Winning(투자 가능 rooom 확보) 하는지가 중요해보였습니다.

PE들의 투자 여건도 크게 다르지 않았습니다. 저는 주로 기업의 경영권을 인수하는 Buy-out 투자를 하고 있는데요. 예전 같으면 EV/EBITDA 기준 10~12배 정도의 valuation일 것 같은 기업들을 검토했는데, 당시 해당 기업 대표님의 친한 지인분이 엄청나게 높은 Multiple로 Exit하셨다는 소식을 듣고선 20배가 넘는 Multiple을 제시하기도 했습니다.

10% 내외의 소수지분을 투자하는 것도 아닌 대부분의 지분을 인수하는 Buy-out Deal 에서는 Valuation이 상당히 중요하고, 터무니 없이 높은 가격에 물린 경우 Exit이 불가능하여 다음 Fundrasing이 사실상 불가능해진다는 것을 고려하면 상당히 Risk 높은 투자 건이었습니다.

김성 (Success Kim)

김성 (Success Kim)

지금은 상황이 조금 많이 변했습니다. 큰 폭의 금리 상승으로 유동성 파티는 끝나고 불확실성이 커져버린 상황에서 적극적인 투자는 다들 조심스러워 하고 있습니다. 2022년 하반기부터 2023년은 스타트업의 겨울로 회자되고 있습니다. 2022년 말에는 당시의 고민을 담아 낭투파의 김성님이 벼랑 끝의 VC 산업 글을 발행하기도 했습니다.

달러환율은 1,400원을 향해 달리고 있고, 최근 이란-이스라엘 전쟁 소식과 함께 국제 유가 또한 지속적으로 상승하고 있습니다. 안전자산 선호 현상으로 인해 금 시세도 계속 오르는 중입니다.

Asia-Pacific Private Equity Report 2024

이런 불확실성이 높은 시장 속에서 Asia-Pacific(이하"APAC") PE 시장은 어땠을까요? 베인앤컴퍼니를 비롯한 컨설팅사에서는 매년 Market Review 보고서를 발행하고 있는데요. 작년 한 해 시장은 어떻게 흘러갔고 앞으로의 방향성은 어딜 향하고 있는지 빠르게 체크해보겠습니다.

- 지속되는 불확실성 높은 시장에서 PE 투자 건 및 Exit 소식은 급격히 줄었습니다.

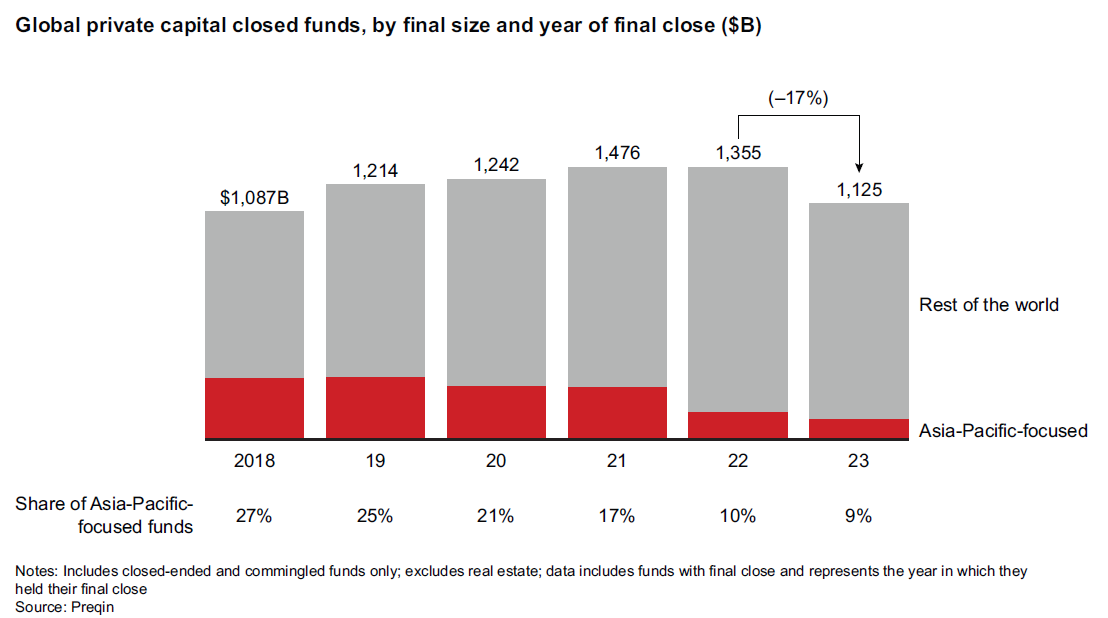

- 2023년 APAC PE 펀드레이징 규모는 천억 달러 수준으로 최저 수준을 기록했습니다.

- 어려운 여건 속에서 GP들은 Exit을 위한 새로운 전략에 대한 고민을 지속하고 있습니다.

- 인프라, 크레딧 등의 대체투자자산은 APAC 펀드에게 주목받고 있습니다.

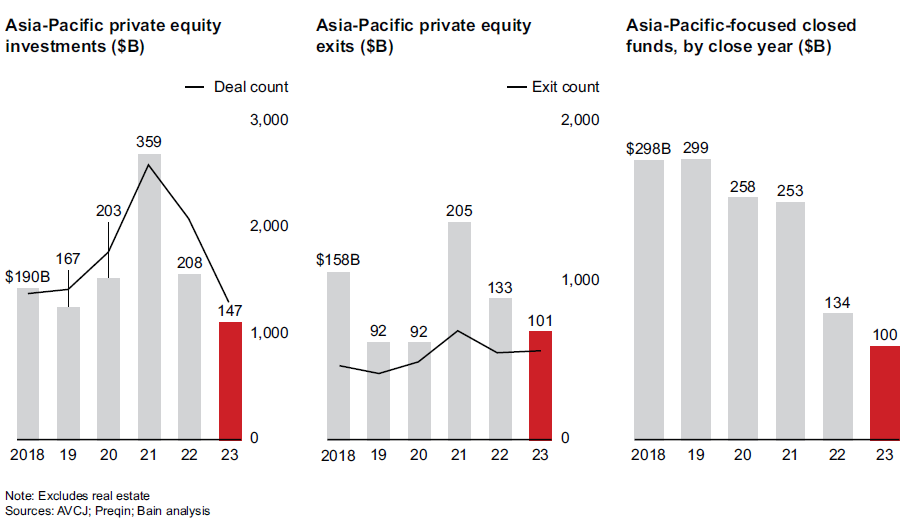

전세계 펀드레이징 시장은 모두 얼어 붇었지만, 그 중에서도 APAC PE 시장은 특히 힘든 시기입니다. 펀드레이징/ 투자 집행/ Exit 모두 최근 5년 이내 최저치를 갱신하고 있습니다.

"Valuation이 낮아졌다는 건

그만큼 투자 하기 좋은 상황 아닌가요?"

독자분들 중에는 위와 같은 질문이 떠오르신 분도 계실 것 같은데요. 정확한 지적입니다. 서론에서 2021년 치솟은 유동성 환경에선 기업이 요구하는 Valuaton의 눈높이가 너무 높아서 힘들었습니다. 그러다 결국 2023~2024년이 되어 Valuation이 낮아졌습니다. 하지만 그만큼 펀드레이징도 같이 힘들어졌습니다.

Post-COVID-19 시점에서의 Valuation

2023년은 사실상 post-COVID-19 이후 경제활동의 첫 해라고 볼 수 있습니다. 중국은 1월에 COVID-19 정책을 종료했고, 일본은 4월에 여행 제한을 해제, 한국은 6월에 입국자 검역 단계를 완화했습니다.

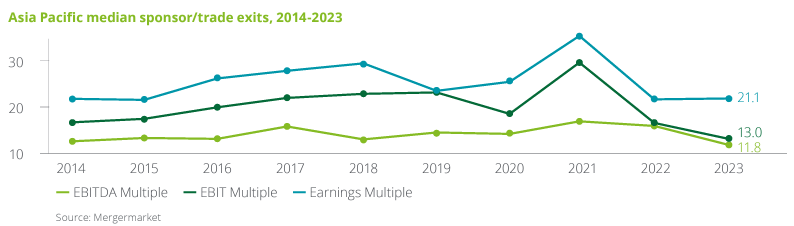

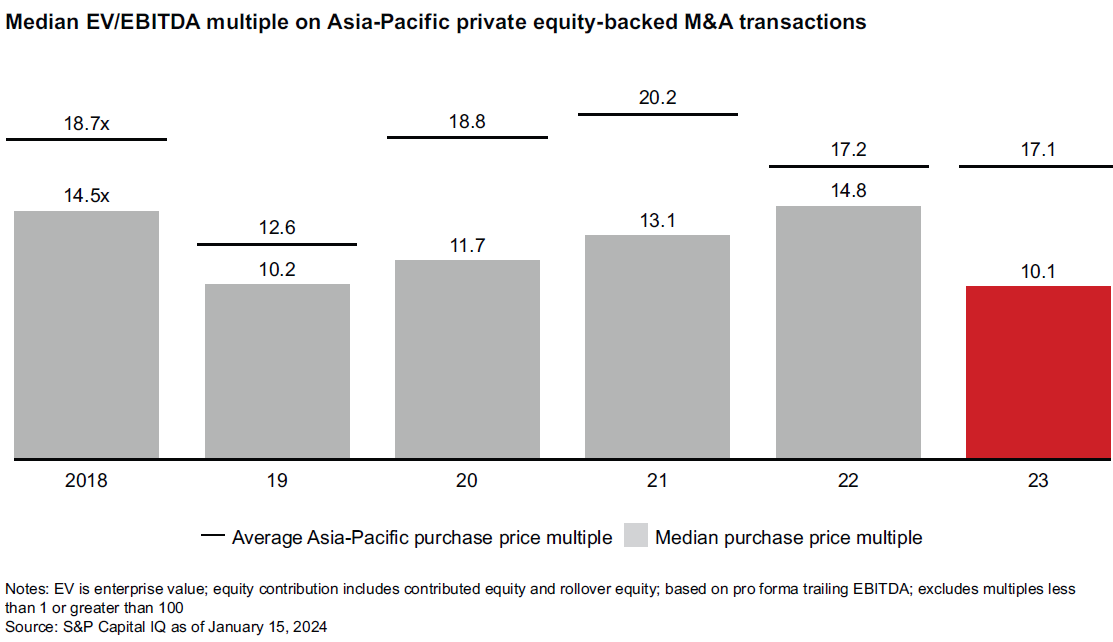

2021년에 대표적인 Valuation 지표로 볼 수 있는 EV/EBITDA Multiple은 peak를 찍고, 2022년에 조정을 거쳐 2023년에 저점을 갱신하였습니다.

대부분의 기업 경영활동은 COVID 이전 수준으로 회복했지만, PE 시장은 그렇지 못했습니다. 상대적으로 낮은 금리로 인해 저렴한 자금 조달이 가능한 일본 시장을 제외하고는 잠재 인수자들이 검토 가능한 Valuation 수준이 낮아졌습니다. 이는 곧 기존 투자 포트폴리오를 확대해둔 PE들에게 Exit 환경이 녹록치 않다는 말이기도 합니다.

- 비협조적인 Exit 시장 분위기에 따른 LP 투자금 회수율 감소

- Exit이 다가오는 2021년 투자 빈티지에 대한 Exit 여력 감소(높은 Entry Valuation, 시간이 지날 수록 IRR 감소)

- 높은 금리로 인한 인수금융 및 자본 조달 비용 증대

- LP 입장에서 PE 투자 포지션 확대에 대한 보수적인 견해

PE들은 기본적으로 투자를 하기 위해서는 펀드를 만들어야 하며, 그 펀드에는 LP들이 출자를 해줘야합니다. LP들 입장에서는 금리가 높은 시점에는 상대적으로 안전성이 충분히 보장된 대출 상품의 금리도 높기 때문에 굳이 높은 risk를 짊어지고 PE에 출자해야할 필요성이 낮아집니다.

더군다나 PE들은 누군가에게 다시 회사를 매각해야하고 대부분의 펀드 만기가 5년 정도임을 감안하면, 2021년에 투자한 회사들은 곧 다음 인수자에게 팔아 Exit을 해야합니다. 하지만 2021년은 Valuation Peak 시점이었으므로 다시 Valuation 수준이 떨어진 지금 팔면 높은 가격을 인정받기 어려운 상황이라 어려모로 쉽지 않은 상황입니다.

남들과는 조금 다른 일본 시장

"Sell China, Buy Japan"

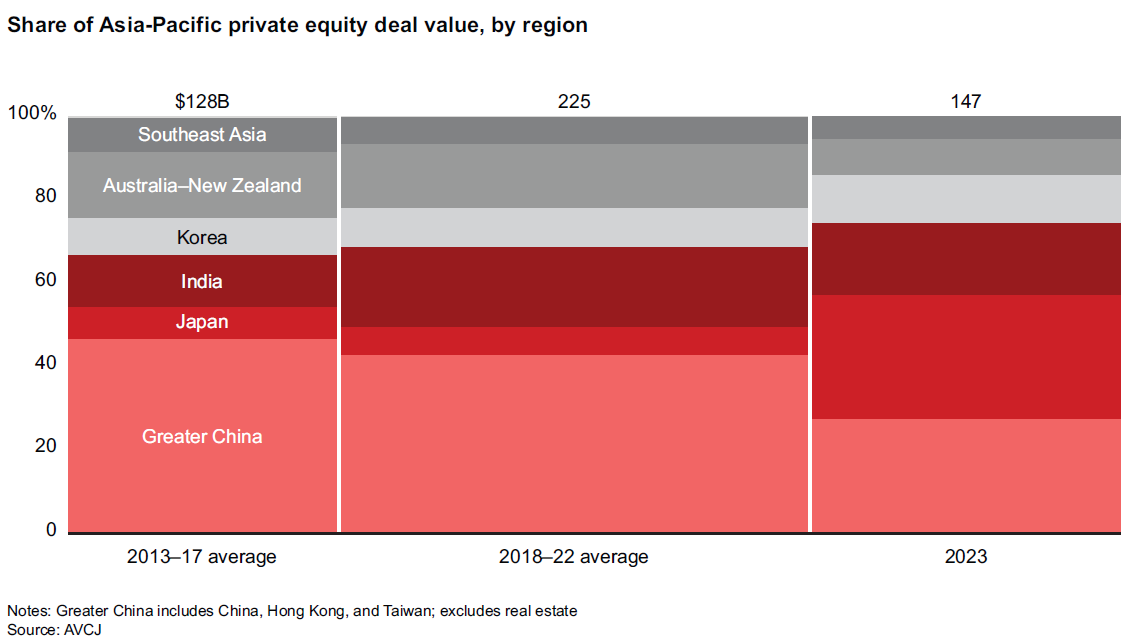

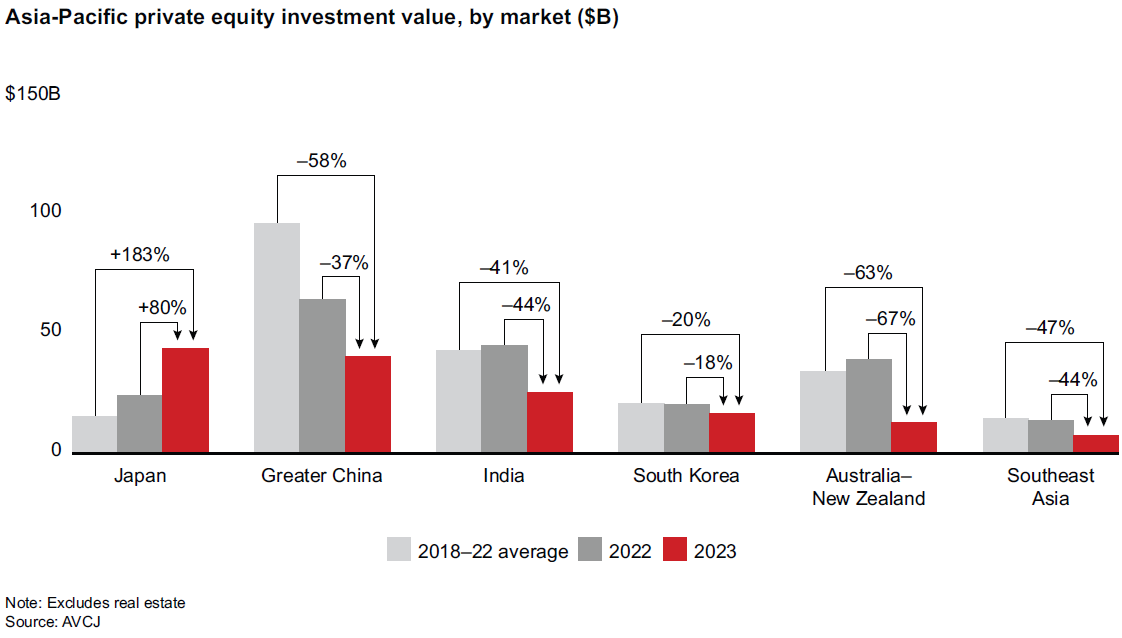

글로벌 시장은 미중 갈등으로 인해 증폭된 불확실성으로 인해, 중국에 대한 선호가 급감했습니다. 중국 투자 비중의 급감 만큼 인상적인 부분은 일본 시장 포션에 대한 압도적인 투자 비중 확대인데요.

APAC 지역의 모든 국가의 PE 시장은 축소되는 와중에 일본은 급격히 성장했습니다. 2023년 일본은 오랜기간 단연코 1위를 기록하던 중국을 제치고 APAC 시장규모 1위 국가로 자리잡았습니다.

조금 더 자세히 보면, 10억 달러가 넘는 메가딜 건수 증가가 일본 시장 성장의 큰 요인으이었으며, 그로 인해 5년 평균 7% 수준이던 APAC 시장내 점유율이 30%로 상승하였습니다.

이러한 일본의 성장 배경에는 몇가지 요인들이 꼽히고 있습니다.

- 일본 경영진이 비핵심 자산을 처분하도록 기업 거버넌스에 압력이 가해지고 있는 상황으로, 분할과 매각이 장려되어 Carve-out Deal이 활성화 되고 있습니다.

- 인구 고령화 상황에서 기업을 이끌 후계자가 부재한 기업들이 PE들에게 매물로 나오고 있습니다.

- 일본은 상대적으로 안정적인 규제 환경과 더불어 지속적으로 낮은 금리를 유지하고 있어 자금 조달 비용이 저렴합니다.

사실 위의 2가지 요인은 한국에도 적용되는 부분인데요. 마지막의 낮은 금리는 일본 시장만이 가진 특성으로 인식되고 있습니다. 게다가 최근 이어지고 있는 엔저 환경은 일본의 저금리 환경과 더불어 투자하기 부담 없는 수준입니다.

위와 같이 일본의 엔저 상황 + 낮은 금리 + 상속대체 + 펀더멘털 + 정책 tail wind가 겹치는 환경에서 KKR, Bain Capital, MBK 등의 PE가 일본 시장으로 몰려들었습니다. 물론 APAC 시장은 전체적으로 불확실성이 증대된 것은 맞지만, 그 중 옥석가리기를 하면 일본에는 충분히 매력적인 매물들이 많은 것이 사실입니다.

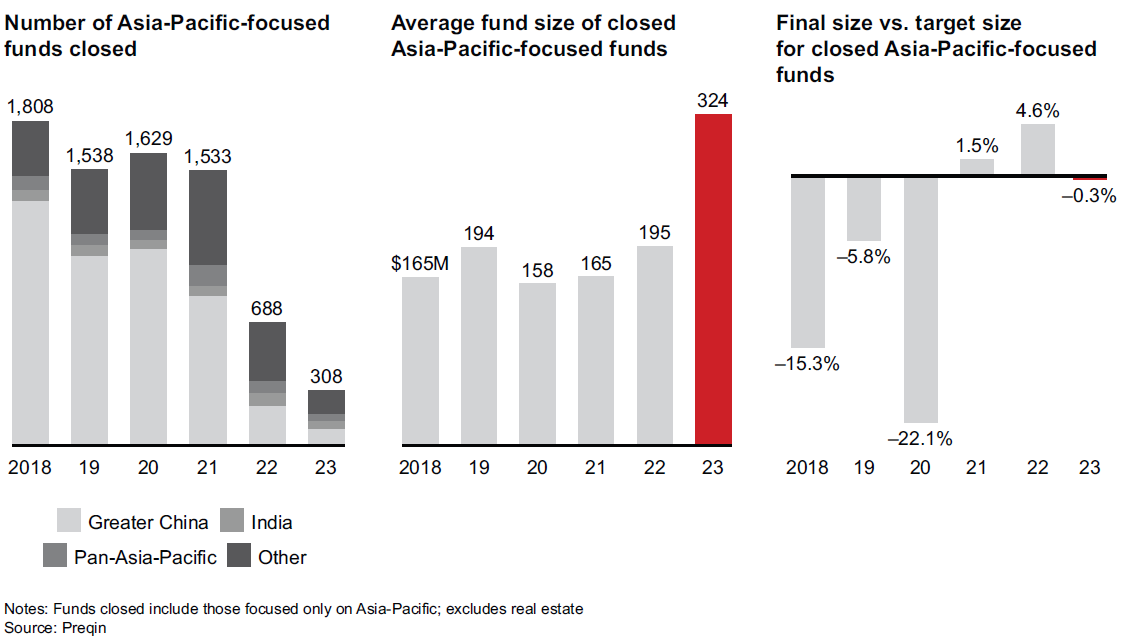

펀드레이징이 안되서 죽겠어요! (빈익빈 부익부)

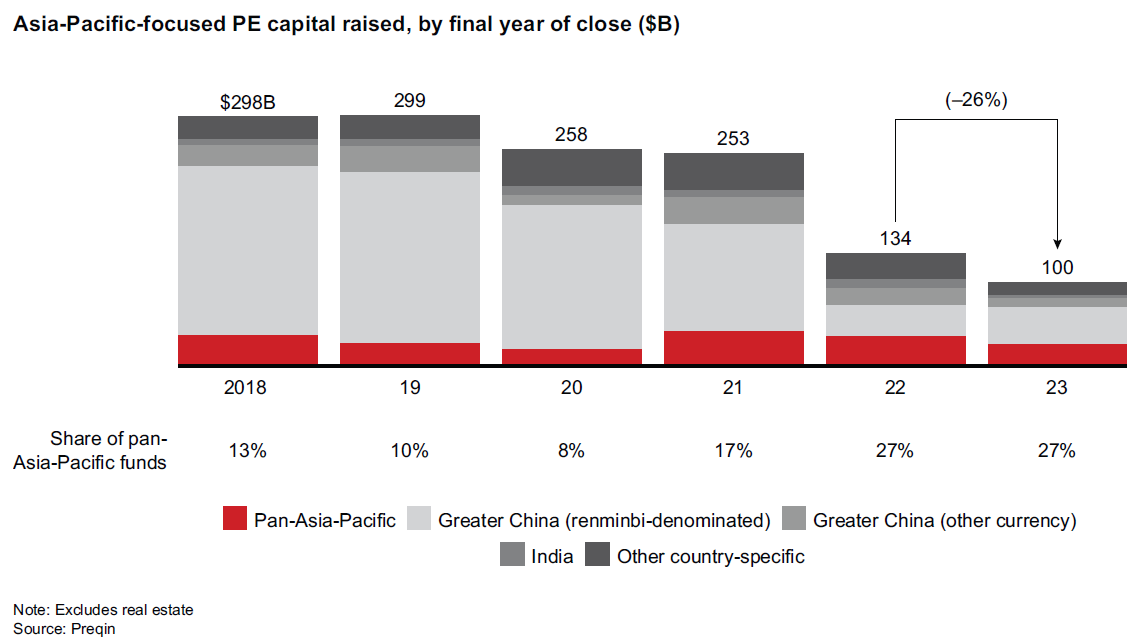

2022년에 이어 2023년에도 APAC 투자 펀드를 운용하는 PE들의 펀드레이징 완료 규모는 큰폭으로 줄어들었습니다. 하지만 그 와중에 국가별로는 일본과 한국의 Buy-out 펀드가 인기를 끌었는데요. 34개의 Buy-out 펀드 중 15개는 일본 중심 펀드, 9개는 한국 중심 펀드였습니다.

APAC 지역에서 2023년에 결성된 주요 펀드는 308개로 감소했는데, 이는 2009년 이후 가장 낮은 수준이며, 2017년에는 2,000개가 넘는 펀드가 결성 된 것을 감안하면 큰 폭의 감소입니다.

대마불사: 위기일수록 가속화 되는 PE 빈익빈 부익부 현상

좌측 그래프를 보면 2023년 결성된 펀드의 수는 급감했지만, 가운데 그래프를 보면 결성된 펀드의 평균 규모는 2배 수준으로 커졌습니다. 이는 LP들이 불확실성이 증대된 시장 환경에선 대형 PE들에게만 돈을 맡기고 있는 상황을 여실히 보여줍니다.

펀드 규모 확대에도 불구하고 10억 달러 이상 펀드 결성 건 수는 2022년 26개에서 2023년 10개로 반토막 이상 줄어들었습니다. 그 중 가장 규모가 큰 Bain Capital의 71억 달러 규모의 Asia Fund V와 Primavera의 41억 달러 규모의 Capital Fund IV 펀드 2개가 2023년 APAC 펀드 전체 Buy-out 펀드 규모의 54%를 차지했을 정도로 대형 PE만이 살아남은 빈익빈부익부의 한 해였습니다.

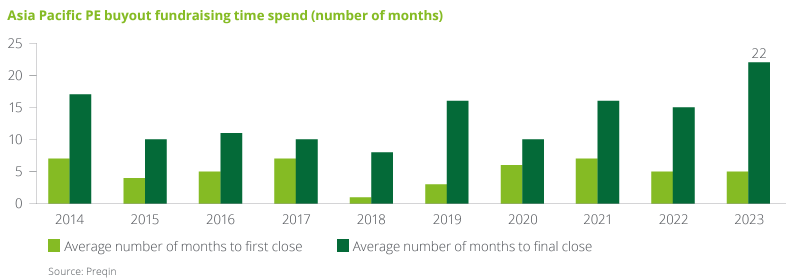

멀고도 험난한 펀드 결성의 길

펀드 규모의 양극화 외에도 펀드를 만드는데 소요되는 시간도 평소 보다 훨씬 오래걸리는 추세입니다. 2020~2022년에는 펀드 결성에 평균적으로 17개월 내외로 소요되었으나, 2023년에는 24개월로 대폭 늘었으며 이마저도 펀드 결성이 더욱 지연되는 사례가 지속적으로 등장하고 있습니다.

저는 새로운 투자 건을 집행할 때마다 매번 프로젝트 펀드를 결성하고 있는데요. 2023년은 정말 펀드레이징 하기 쉽지 않은 환경이었습니다.

자금조달이 어려운 가장 큰 이유는 앞서 살펴본 바와 같이 LP들의 출자 문턱이 높아졌기 때문입니다. 글로벌 LP는 아시아 태평양 지역에 대한 자본 배분을 줄이고 있다고 밝혔으며, PE 출자 외에 다른 대체투자자산에 더 많은 투자금을 배분하고 있다고 합니다. 무엇보다 Exit 전략이 부족하고 기존 투자 건의 회수율이 저조한 PE는 신규 펀드레이징이 거의 불가능한 상황입니다.

신규 펀드를 성공적으로 결성한 PE는 우수한 IRR의 Exit 실적을 보유하고 있습니다. Bain Capital은 이전 펀드인 Asia III(2016년 빈티지, 20% IRR) 및 Asia IV(2018년 빈티지, 42% IRR)를 통해 LP에 우수한 회수실적을 선보였습니다. 이러한 결과는 Bain Capital의 Asia Fund V는 목표 펀드 결성 규모를 초과하여 달성했습니다.

문제는 Exit이야!

LP들의 신규 혹은 추가 출자를 받기 위해선 (1)우수한 IRR 수익률을 안겨주며 Exit 성과를 충분히 보유해야만 하고, (2)기존 출자해준 투자금을 좋은 수익률로 회수해드려야 합니다.

맞습니다. 결국 1번과 2번 다 같은 말로 Exit을 잘 해서 돈을 벌어야합니다.

연도별 EV/EBITDA Multiple을 보면 평균 13~14배 수준이던 배수는 최근 10배까지 떨어졌습니다. 신규 투자하기엔 좋은 환경이지만 Exit 관점에선 우호적인 환경은 아닙니다.

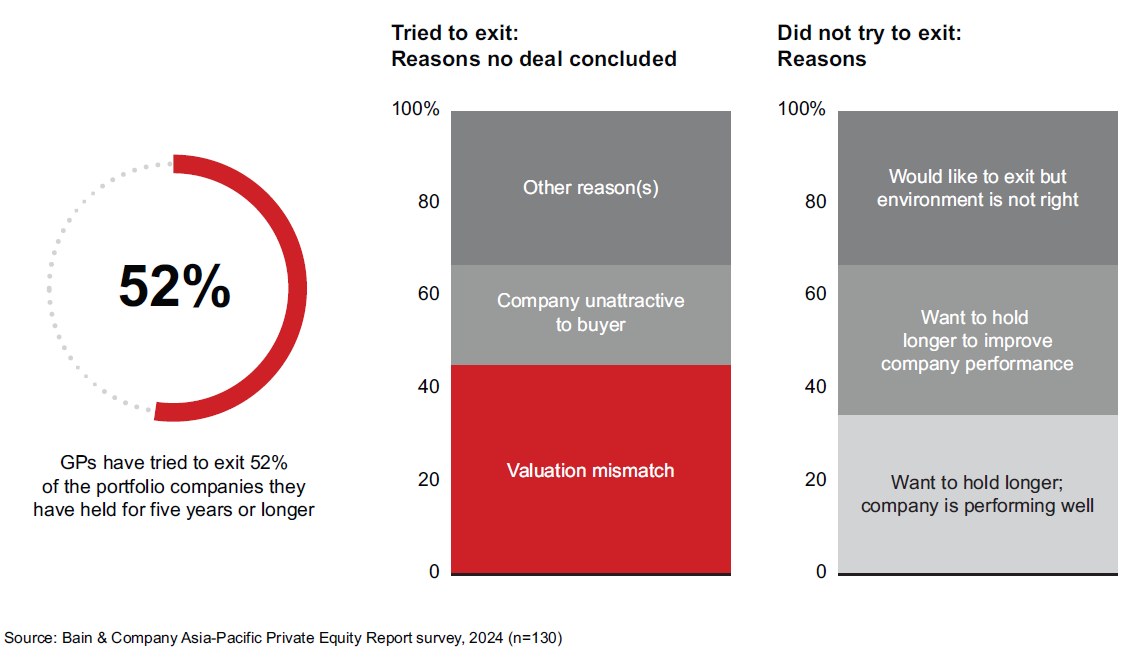

Exit 시도를 해봤거나 시도조차 못했거나

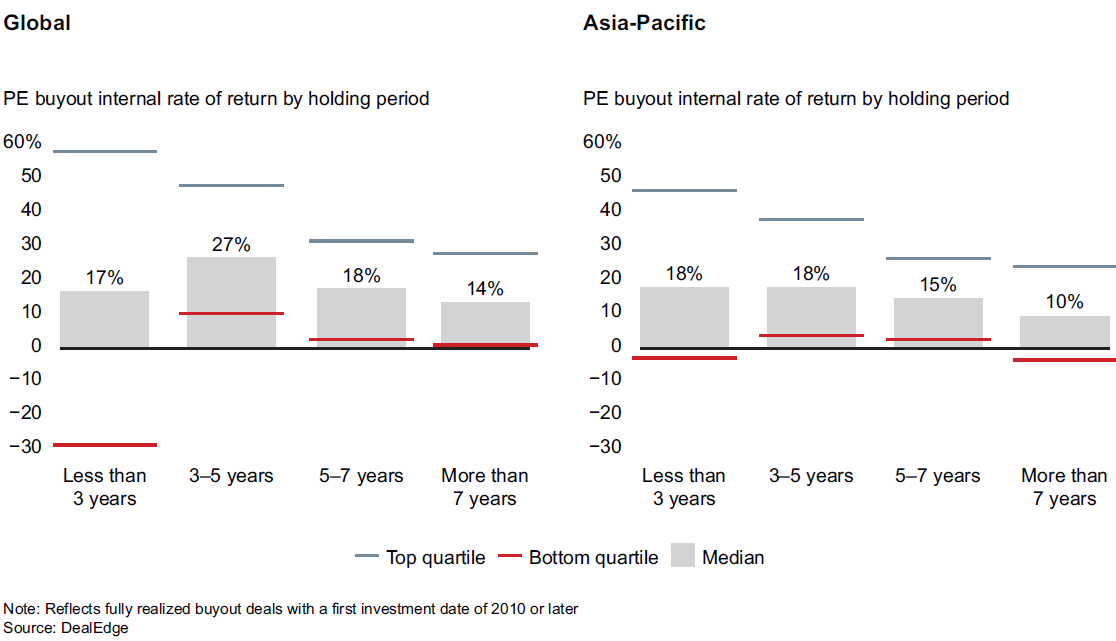

펀드 만기가 보통 5년 내외임을 감안하면 PE들은 3~4년차 부터 매각 관련 준비에 돌입합니다. 하지만 위에서 알아본 바와 같이 Exit 환경이 녹록치 않아 Valuation 미스매치가 일어나고 IRR로 거의 이득을 보지 못하고 원가 수준에 팔아야 하는 경우엔 울며 겨자먹기로 장기 보유로 넘어가는 경우도 발생합니다.

PE의 Best 시나리오는 인수 후 3~5년 이내에 Exit하는 것입니다. 투자 성과 지표로 가장 많이 활용되는 IRR 수익률의 경우 시간과 Valuation에 대한 함수로, 시간이 길어질 수록 줄어들게 됩니다. 특히 통계적으로 5년이 경과한 경우 IRR 수익률은 급감하며, 실제로도 매력적이지 않은 매물이라 Exit이 지연 되는 사례가 다수 있습니다.

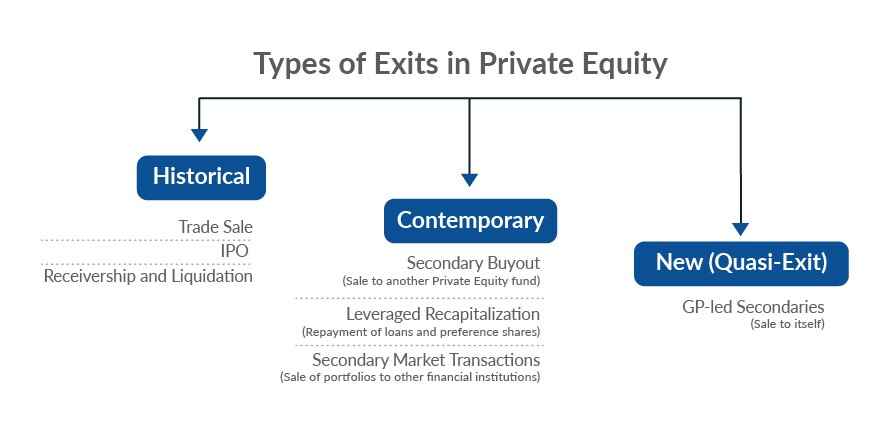

Exit의 새로운 대안: NASDAQ 대신 TSE 상장

PE의 Exit 방법으로는 대표적으로 IPO와 제3자 매각이 있습니다. 그 중 IPO를 보면 대부분 높은 Valuation을 인정받아 글로벌 시장 진출을 위해 NASDAQ 상장을 준비하는 경우가 대부분입니다.

최근에는 TSE(도쿄증권거래소)에 상장하여 성공적인 Exit으로 이어지는 사례가 더욱 많이 등장하고 있는데요. 스타트업이 IPO 거래소로 고려하기 위해선 몇가지 고려요소가 있습니다.

- 거래소 시장이 충분히 크고 유동성이 풍부한가?

- 글로벌 투자자들의 참여도가 충분한가?

- IPO를 하는 경우 충분한 Valuation을 인정 받을 수 있는가?

위의 요건을 충족하는 글로벌 시장은 세계에서 우수한 기술기업이 가장 많이 상장되어 있는 NASDAQ이 대명사와 같이 자리잡고 있었습니다. 다만, NASDAQ 상장 요건을 충족하기 위해선 수년의 준비가 필요할 뿐더러 미국 투자자들은 아시아 기업에 대한 이해도가 부족한 현실입니다.(그들은 미국 회사에만 투자해도 충분하다고 생각하죠.)

IPO 시장의 펀더멘털 신흥강자: TSE(도쿄증권거래소)

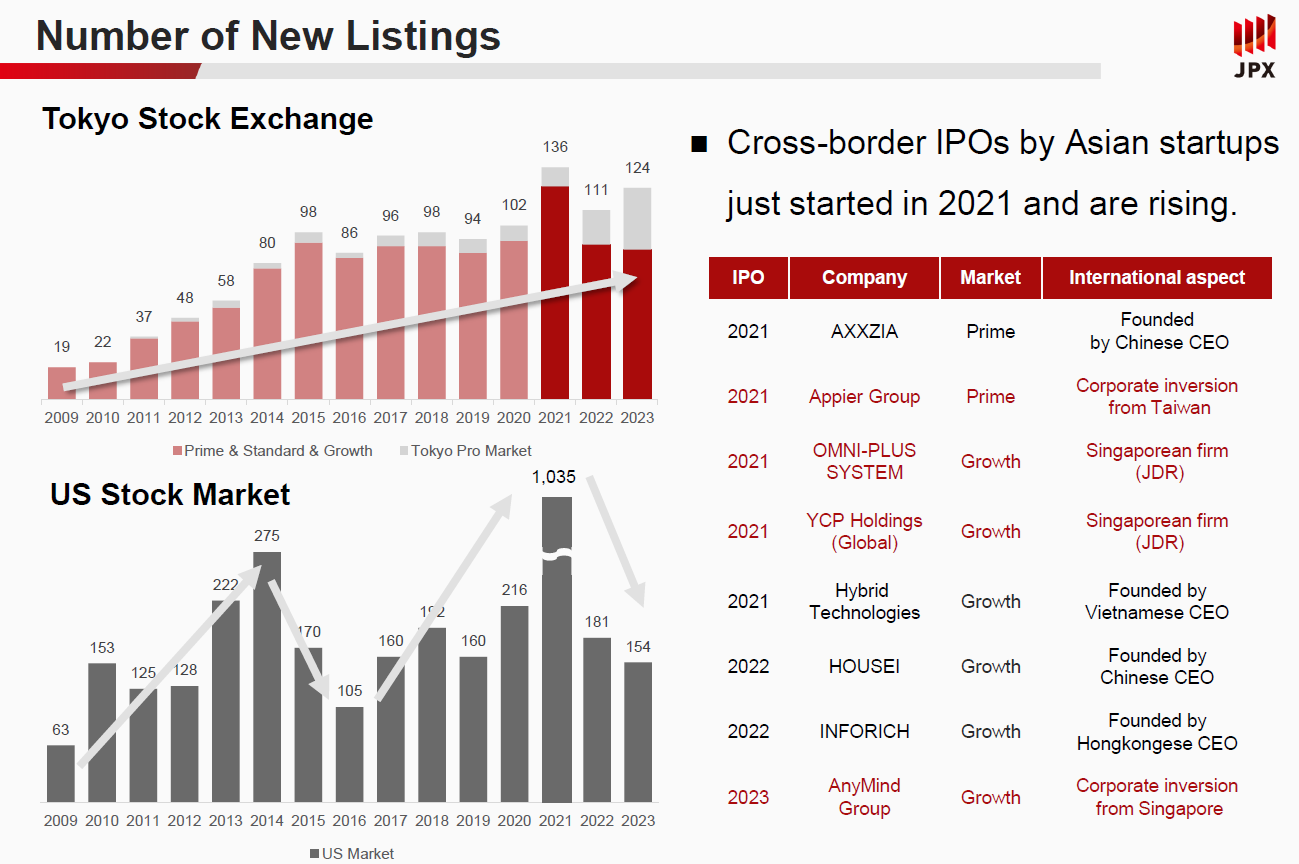

이전에 발행한 한국의 Value-up 관련한 글에서 다룬 바와 같이 일본 증시는 신고가를 갱신하고 있습니다. 그런데 TSE에 상장되고 있는 기업들의 숫자도 꾸준히 우상향을 하고 있다는 사실을 알고 계셨나요?

IPO 시장도 경기의 영향을 받아 등락을 보이곤합니다. 실제로 미국 IPO 건 수 또한 2021년에 1,035건으로 고점을 찍고 2023년 154건으로 급격히 감소했습니다. 반면 TSE에 상장되는 IPO 건 수는 매년 꾸준한 우상향을 보이고 있습니다.

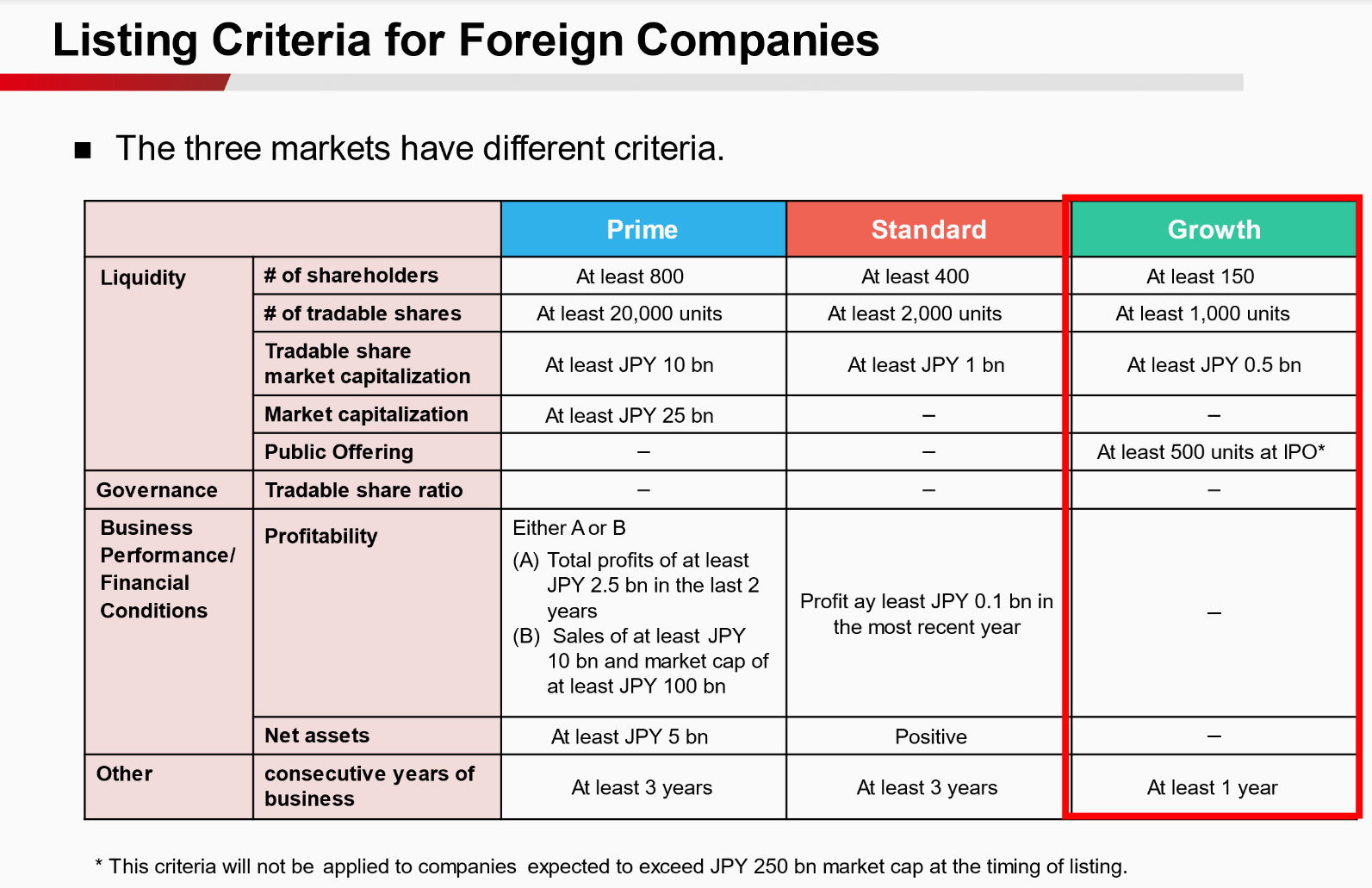

TSE는 2022년 4월에 Segments를 Prime(100억엔 이상의 대형주), Standard(10억엔 내외의 중형주), Growth(소형 성장주)로 분류하였는데요.

TSE Growth의 경우 NASDAQ 평균 PER인 58배를 상회하는 82배 수준의 높은 Valuation을 인정 받고 있습니다. SGX(싱가폴증권거래소)라는 대안도 있으나, SGX는 유동성이 상대적으로 부족한 편이라 신규 상장 거래소로 고려하기엔 아직은 부족해보입니다.

거래소에 상장을 하는 경우 신주발행을 통한 유상증자 기능 외에도 주식의 거래 활성화를 통한 유동화 목적을 감안한다면, 유동성 지표는 꽤나 중요합니다. TSE의 유동성 지표는 NASDAQ과 비교해도 떨어지지 않을 수준을 보여 VC/ PE가 투자 한 뒤 IPO를 통한 Exit을 할 때에도 긍정적으로 고려 가능한 부분입니다. IPO 첫주차에 Turnover(시총 대비 거래대금)는 약115% 수준으로 충분한 유동성이 뒷받침 되고 있습니다.

NASDAQ 대비 상대적으로 낮은 IPO 문턱 또한 성장성을 갖춘 기업들이 상장을 추진하기 좋은 환경으로 주목 받고 있습니다. TSE Growth의 경우 수익성 및 자산요건이 상당부분 완화되어 성장 잠재력 및 재무 건전성을 인정 받는 경우 IPO 추진이 가능합니다.

이제 TSE 상장이라는 유망한 옵션을 확보한 이상 NASDAQ 상장만 바라볼 필요는 없어보입니다. 특히나 미국시장 진출이 아닌 아시아 지역에서의 비즈니스 기회 확대를 준비하는 기업이라면 말이죠.

PE에게 남겨진 영원한 숙제: Exit

PE를 설명하는 단어는 많지만 본질은 수익을 창출하는 것입니다. 결국 수익자인 LP분들께 더 높은 회수금액을 드려야 하는 숙제는 영원히 남아있습니다.

Exit 방법으로는 IPO 외에도 제3자매각(SI매각, 블록딜, 세컨더리 펀드 매각), 컨티뉴에이션 펀드 등 다양한 옵션이 존재합니다. 쉽지 않은 Exit 여건 속에서 어떤 투자 활동이 이어지는지 함께 지켜 보시죠.